130

78

五大保障类人身保险科普!不求样样精通,但求不再被坑!

2018-08-25 11:02:00

7点赞

111收藏

2评论

小A:“你好,我想买类似于支付宝上面一千块钱保300万那种保险,有什么推荐吗?”

我:“医疗险啊,好的。有社保吗?”

小A:“啥医疗险啊?我有医保,我要的是重疾险啊!这种就是最划算的。”

我:“额,你问的这种就是医疗险啊,不是重疾险……”

当真是要了亲命了,重疾险、医疗险,还是傻傻分不清楚。保险科普,任重而道远啊!

本篇将针对对于保险方面了解不多的人群,把常用的这些保险类型做一个整体的梳理,一方面为了便于各位分清楚不同类型保险的作用;另一方面也是希望大家了解这些基础概念之后,对保障框架会有一个整体的把握。

一、医疗险

医疗险类似于我们的医保,是一种费用报销性质的保险,也叫费用补偿性质的保险。以发生合理且必要的医疗费用为前提,与生的什么病无关,但报销金额不得超过被保险人实际发生的医疗费用金额。搭配自身的医保使用,基本不用担心医疗费用的问题。

以文章开头客户咨询的保险为例,一年交几百到一千不等,保额可以达到300万、甚至500万,这种就是我们通常所说的百万医疗险。它跟一年期消费型重疾险完全是两个概念,虽然都是一年期,但保障责任,赔付方式都是不一样的。

普通的百万医疗险(低端医疗险)限额低,范围小,目前市面上比较火的百万医疗,一年几百块,保额动辄300万、500万。以癌症为例,公立三甲医院的普通部,治疗费用一般在30万-50万左右,之所以敢保到几百万的保额,是因为保险公司很清楚你根本用不到那么多,基本都是作为宣传噱头。一般建议保到100万即可。

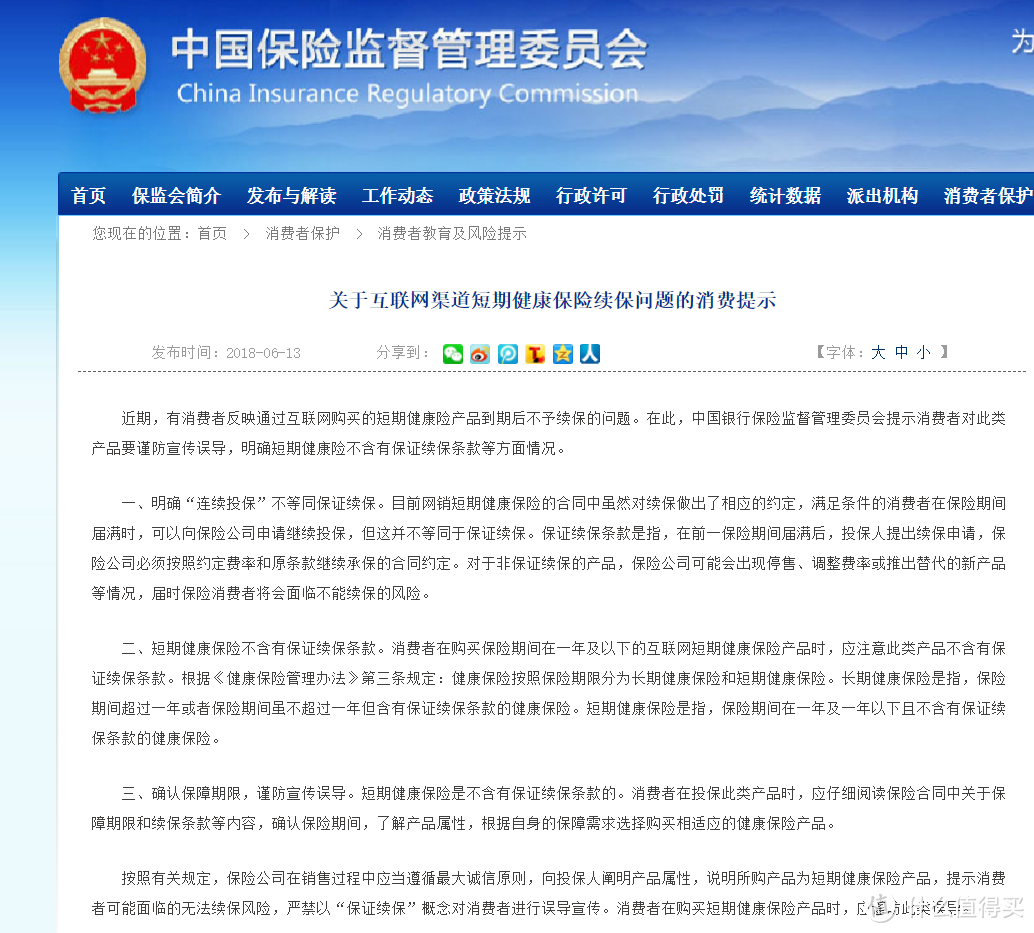

请记住一点,不管保险公司如何宣传,销售人员如何包装,所有的一年期医疗险都是无法保证续保的,不但费用会不断增高之外,还面临着随时可能停售断保的风险。

二、重疾险

重大疾病保险,简称重疾险。简单来讲,重疾险实际上是一种定额给付性质的保险。也就是说只要确诊并符合保险合同约定的疾病定义(有明确的疾病种类和疾病定义),保险公司就会按照合同约定的金额进行赔付。简单来说就是保10万就给10万,保50万就给50万,跟我实际产生的医疗费用无关,是可以自由支配的!

重大疾病发生之后往往会面临到一些列的经济问题:

1、治疗期间或长或短,但病人丧失收入来源的收入损失

2、病人需要家属照料,家人的收入损失

3、出院之后不能立马投入工作,需要一段时间恢复,又是一笔收入损失

4、因为身体原因,再次投入工作,可能无法接受生病之前的高强度的工作需求,收入被迫降低,无法维持生病之前的生活质量。

5、生病与康复期间,家庭的正常开支。例如:房贷、车贷、孩子的教育费、病人的营养费,甚至部分疾病可能面临终身服药的问题。

以上5大损失是没有人给我们报销的,所以重疾险最重要的作用就是:补偿收入损失。一般建议配置保额至少为年收入的3-5倍。

假设年收入为20万的客户,重疾保额至少要达到60万-100万。这样可以确保我们在发生重疾之后能够有足够的资金维持3-5年的正常生活开支,从而让病人安心的康复,降低疾病复发的概率。

三、防癌险

防癌险,顾名思义,就是只保癌症的保险,保障责任比较单一。但正因为只保癌症,所以对于健康的要求比较低。适合人群:

身体状况较差,无法正常购买重疾险的人群。

老年人,50岁以上的人群购买重疾险,保费高、保额低且选择范围小,所以预算有限的话,就可以购买防癌险。

已经配置过重疾险的人群同样可以配置防癌险作为补充,毕竟癌症的理赔概率也是最高的。

四、意外险

意外险,通常指的是意外伤害保险,外来的、突发的、非本意的、非疾病的叫做意外。主要是赔付因意外事故造成的身故以及伤残,类似于重大疾病保险,用于弥补重大事故后造成的各方面损失。

所有的意外伤残险都是根据中国保险行业协会以及中国法医学会于2013年6月8日颁布的《人身保险伤残评定标准》来赔付,无一例外。该标准根据受伤程度将伤残划分为10个等级,1级为最严重(身故、全残为1级),10级为最轻微。理赔时需要被保险人经过伤残评级后,按等级理赔。

意外险是典型的高杠杆产品,建议购买一年期消费型意外险,保额10倍年收入以上。

五、寿险

生是偶然,死是必然。如果我这辈子只买一份保险,那我买的一定是定期寿险。

寿险是以被保险人死亡为标的,简单来说就是保死不保生,只保死亡。不管是疾病还是意外死亡都能获得理赔,保障责任简单明了。

所谓定期寿险就是只保一段时间的寿险。减少家庭经济支柱在主要责任阶段突然离世对家庭带来的巨大影响,一般建议保障至60岁,覆盖主要家庭责任阶段即可。

假设30岁男性,A先生。年收入50万,太太为全职妈妈。上有老,下有小,房贷300万。如果A先生因为疾病或意外突然离世,必然会对家庭造成毁灭性打击。

所以寿险的特点就是人走了,给家人留笔钱。让我们站着的时候是一台印钞机,躺下去的时候是一堆人民币。保额根据家庭负债(如房贷、车贷等),子女教育支出、父母赡养费用等制定即可。

终身寿险即保障到人不在为止,因为是必赔的保险,所以费用较高。一般用来作为财富传承的工具。

以上五类都是属于保障型人身保险,不求样样精通,但求可以了解每种保险的基本特点,才能在以后配置保险时对自己的风险缺口有一个清晰的认识,同时也能避免被部分无良业务人员忽悠,买到一堆不适合自己的产品。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

小茶咖咖

校验提示文案

小茶咖咖

校验提示文案