5

7

重疾险选定期型还是终身型,我来帮你算笔账!

2018-10-01 23:14:24

5点赞

62收藏

10评论

很多人在重疾险配置上都会纠结于保障期限的问题。到底是选择定期重疾,保到60岁、70岁或80岁合适?还是选择终身重疾,保到人不在为止更合适?

而纠结于选终身还是选定期的人大体上分为两种。

第一种人是觉得终身型太贵,且预算有限的。

我的一个朋友小王,就属于这种情况。他今年30岁,年收入20万,预算是每年1万块,保额需求100万。以某康的健康一生为例,我们有三种方案可选:

方案一:全买终身型重疾,30年交,保额在80万左右,预算稍显不足,无法完成保额需求。

方案二:全买定期重疾,交30年保到70周岁,每年8000元左右即可配置到100万保额。

方案三:定期+终身重疾险组合投保,比如60万定期重疾保到70岁,搭配40万终身重疾,同样交30年,保费9670元。这样既可以保证家庭主要责任期保额的充足性,又不超出预算。

所以,不管是从保额的充足性考虑,还是保障的全面性考虑,第三种才是最好的重疾保障解决方案:通过缩短部分保障时间,拉高主要责任期的保额。

第二种人是想买定投余的,就是买定期,省下来的钱拿去做投资理财。

还是上面的例子,假设小王按照方案二,全部配置定期重疾,每年保费8千左右,相较于定期+终身的方案三,每年可以节省保费2000元左右。

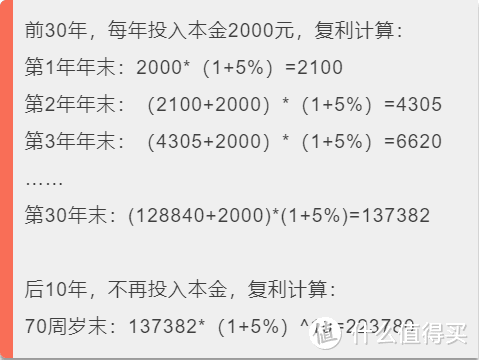

2000元我们按照年化5%的稳定收益拿去投资,前30年每年投入两千本金,60周岁到70周岁不再投入本金,到70岁共累计本息223780元。

方案三到70周岁之后还有40万的保额,相较于方案二,需要不间断的投资,70周岁后拿到22万,我更愿意选择前者,省时、省心、省力。

况且,即便是你能保证前30年连续不断地投资,但要同时保证连续40年平均每年5%的年化收益率,完全没有可行性。

写在最后

如果预算有限,同等保费的情况下,100万保额的定期重疾肯定是优于50万保额的终身重疾的。相反,如果预算充足,那么个人建议重疾险配置的优先级为:终身重疾>定期+终身组合重疾>纯定期重疾。

至于买定投余的想法,我能理解。但并不鼓励,因为大多数人都高估了自己的投资、理财能力以及整个市场的成熟度、稳定度,P2P就是前车之鉴。

所以,配置保险,应该是把保额放在第一位,再根据实际预算去决定到底是买定期重疾还是终身重疾。

o铜锣烧o

校验提示文案

wl6122578

校验提示文案

不羁的风WKF

校验提示文案

melvinz

校验提示文案

醉臥餐桌

校验提示文案

醉臥餐桌

校验提示文案

melvinz

校验提示文案

o铜锣烧o

校验提示文案

wl6122578

校验提示文案

不羁的风WKF

校验提示文案