125

47

换个法子薅羊毛?从美国的同类产品看,我国的税延养老产品值不值得买?

2018-09-05 16:02:55

4点赞

52收藏

10评论

1、换着法子薅羊毛?

很多人对封闭期巨长的税延养老险的直觉,都是大量资金要涌入资本市场了,于是就很容易怀疑,莫非资本市场又来薅羊毛了?

很好,很犀利~

很好,很犀利~

无论是从产品的目的还是设计上来说,税延养老险都是一次不错的尝试,也为大家的养老提供了一个解决方案,但是为什么还是有人认为税延养老险是薅羊毛呢?

很多时候,事情就怕对比。

早在1974年,美国就开启了IRA(Individual Retirement Account 个人退休账户)的大门。经过了四十多年的运作,美国在税延这条道路上一路狂奔,造福了许多美国民众,如果和IRA进行一番对比,就能看出,我国现行的税延养老险确实存在一些问题。

2、税延养老险值不值得买?

本文中,我主要以美国VOYA保险公司的传统IRA为例,看看我国的税延养老险值不值得买。

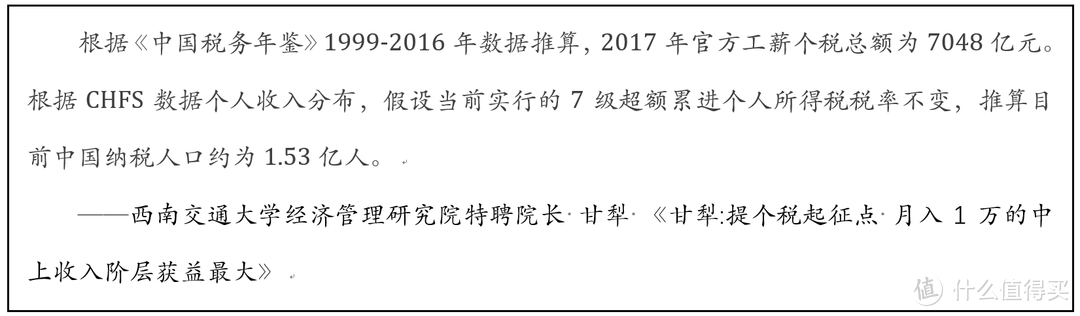

第一,从税收优惠的覆盖性来看。我国是个税税收递延型商业养老保险,延迟的是“个税”。调查过程中,有个数据令我感到惊悚:西南交大甘犁院长2018年3月的文章中推算目前中国纳税人口1.53亿人,而人民日报官中有数据表示2017年我国总劳动人口数为7.76亿,两个数据一对比,才知道原来缴个税的人才这么点。有些人没达到个税起征点,有些人则根本不缴纳个税。比如很多没有固定单位的自由职业者或个体工商户是不交个人所得税的,所以根本享受不到税延优惠。

而美国IRA的起源就是给没有被现有退休计划覆盖的个人提供“税收优惠”储蓄计划,实际上任何有收入的米国人都可以申请IRA。

首回合,中国税延养老险扑街。

第二,税收优惠力度。税延养老险年缴金额最多为1.2万/年。从中国太保的税延养老险计算器的结果来看,从30岁起月交1000元买利率为3.5%的税延A款产品,到60岁退休可月领取3211元。现在看来还不错,但30年后的3211元人民币贬值多少可说不好。

看来这份保险还是挺鸡肋的,个人退休账户还需壮大。

米国人每年最多可以买5500美元的保险(约合人民币3.75万元/年),年满50周岁的人缴费额度宽限到6500美元/年(约合人民币4.44万元/年)。

次回合,中国税延养老险扑街。

第三,公平性。我们的税延养老险是工资越高,得到的税延红包越大,税延养老险似乎对我们这些买不起房又消费降级的群体不太友好啊。

反观米国人很重视税收公平性,收入达到一定限额的高收入群体享受不到税收优惠政策。

第四,灵活性。税延养老险的亮点是能在四类产品中免费率转换。然鹅,这个操作相比之下也完败给了IRA。

假如注册了IRA,你能在顾问的帮助下合理选择配资,在配资方案符合抗风险的要求下(比如投资一家公司的资金不能超过养老金投资总额的10%,)甚至能够自由选择去投资哪一只基金、股票、债券等。如果你不懂投资,也有适合小白的投资方法:由顾问给你提供一些投资组合,你挑一个投资组合就行。

第五,便利性。我国税延产品的报税流程繁杂,这会严重影响到大家开启个人退休账户的积极性。人总是有惰性的,想着税延优惠又不够高,也还没到火烧眉毛的时候,于是不了了之。

扎心的是,曾有人形容IRA为,方便到让人忘记自己还存了一笔钱。

真的是“没有对比就没有伤害。毕竟米国的个人退休账户已经打磨了半个世纪,不断实践、磨合才有了今天。我们也不要眼红,毕竟第三支柱才刚起步,给它一些时间。况且,有许多发达国家的案例可以参照,期待我们的税延养老险不断升级,往更加利国利民的方向发展。

3、有人又要问了,我有社保,为什么要建立个人退休账户?

不过话说回来,尽管中国税延保险有种种弊端,但这不代表税延养老保险不能买。

养老金第一支柱是社保里的基本养老金,也是目前大部分退休老人所领取养老金的唯一来源。

第二支柱是企业年金,某些福利好的公司会给员工五险二金,这个第二金及就是指企业年金。但企业年金制度和风控上都不够成熟,所以养老金第二支柱一直也没能普及。

第三支柱是个人退休账户,今年出台的税延养老险和养老目标基金,其实都属于养老金第三支柱。

那我们就来扒一下社保中的养老险。

我国现在实行的是社会统筹与个人账户相结合的基本养老保险模式。以上海为例,个人缴纳养老保险的比例为个人缴费基数的8%,单位缴纳费用为单位缴纳基数的20%。

理论上,个人缴纳的养老保险金额进入“个人账户”,个人账户实行完全积累制,这些钱到你退休之后会连本带息地按月发给你。

企业缴纳的养老金统一进入社会统筹基金,“社会统筹基金”实行“现收现付”制,完全可以理解为“寅吃卯粮”制。就是说你公司交的养老金不是为你准备的,而是发给现在退休的老人,而等你退休后,由你儿子、孙子那一辈的人帮你赚钱养老金。

领取时,我们到手的养老金由两部分组成:月到手养老金=月个人账户养老金+月基础养老金。

我们的月基础养老金本应来自于社会统筹基金,然而,从1997年开始我国就一直实行统筹账户和个人账户“混账管理”的财务管理制度,就是将这两个账户的资金混合管理。

于是,社保机构利用“混账管理”的便利,直接挪用在职职工个人账户中的资金以补充“统筹基金”的不足。更是由于长期的透支,导致了个人账户的空账。空账的意思就是说你看到的社保里的养老金数额只是一个数字,钱已经被挪走了。

个人账户由于空账带来的风险是不言而喻的,那社会统筹账户有指望吗?要知道我国老龄化日益严重,且将在2050年达到顶峰,到时候年轻人比例更少的社会更难负担起退休老人的养老金,这也是为什么国家最近频繁出台政策鼓励生育。

来源:中国经济时报

来源:中国经济时报

君子不立危墙之下,社保基金有风险,但我们不能让自己有晚景凄凉的可能。

要我说,不管买不买税延养老险,建立个人退休账户是相当有必要的操作!尤其是那些不想结婚的、准备丁克的、想长命百岁的、以及万一想长命百岁的各位。

更多关于赚钱那些事,记得关注投资理财↓↓↓

suaron

校验提示文案

JDmax

校验提示文案

猫儿

校验提示文案

天天向左

校验提示文案

中疯

校验提示文案

接盘侠之怒

校验提示文案

卖麦芽糖的妞妞

校验提示文案

卖麦芽糖的妞妞

校验提示文案

接盘侠之怒

校验提示文案

天天向左

校验提示文案

猫儿

校验提示文案

中疯

校验提示文案

JDmax

校验提示文案

suaron

校验提示文案