41

72

税延养老险“各个击破”(一):太平洋保险

2018-08-23 23:31:03

5点赞

69收藏

3评论

原创:MT有基庄园 / 秋葵

一个严峻的现实:2050年将迎来中国老龄化的峰值,老年人占比将达到总人口的1/3。

一个更加严峻的事实:社保基金捉襟见肘,80%的人对此毫无准备,甚至连未雨绸缪的意识也没有。

从现在起,居安思危和提前布局,才能跑赢“养老灰犀牛”。

前面写过一篇《国家的养老小红包》,介绍了“养老税延政策”,大概梳理了一下目前市面上的“税延养老险”产品。

总的来说,个人税收递延型养老保险(以下简称“税延养老险”),作为一个可选项,为我们的“享福晚年”提供了多一层的保障。同时,跟其他保险产品相比呢起投门槛低,费率还不高。但养老钱可是救命钱,对待它要慎之又慎,可不能因为道听途说的“利好”就把钱往里送。

截止2018年8月15日,市面上有资格销售税延养老险产品的保险公司已有16家,16家各有千秋。买过保险的人都知道,保险的坑其实还蛮多的,投之前一定要深入地了解税延养老险产品的特性,最好还要能货比三家,各个击破。

为了给大家谋福利,我深入到各大保险公司,开启了看产品介绍、查合同、和客服小姐姐聊天的模式。接下来我将用16篇文章,用最通俗的语言,为大家逐一解读。

我们这回先说中国太平洋保险公司(简称“中国太保”)的产品。

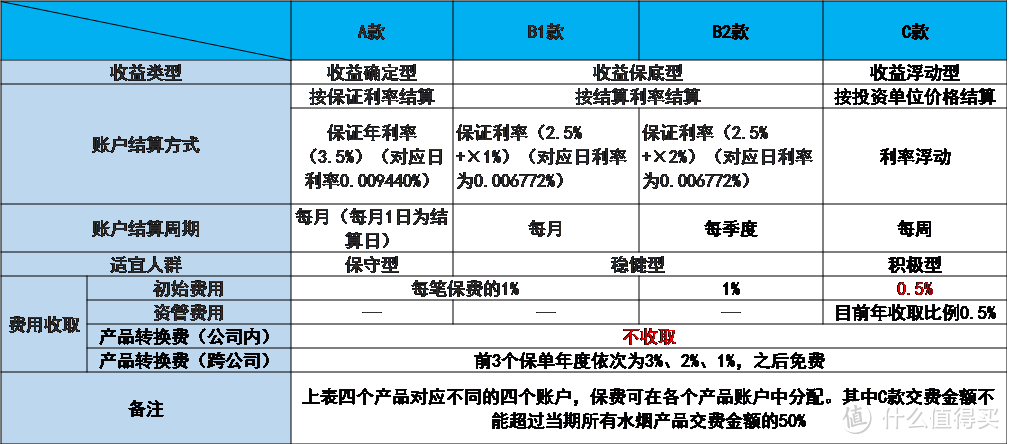

话不多说,我先列出中国太保的4款税延产品的基本信息。

产品简介

产品简介

其实,市面上的税延产品都可以归为这四类。这里我们就以太平洋保险为例,来看这四类产品的主要特点。

A款:收益确定型

购买 A款每年稳妥地拿年利率3.5%的利息,买了以后可以高枕无忧。可是,A款产品年化3.5%的利率还不如余额宝,好在还有“税延”政策为其撑腰,不然果断自己理财了。

B款:收益保底型

B款保证利率虽然只有2.5%,它的卖点在于收益率不会被限制。据官网数据显示,这两个月B1款的利率达到年化4.5,B2款的结算周期为一季一结算,所以目前还没有B2款的利率公示。

来源:中国太保官网

来源:中国太保官网

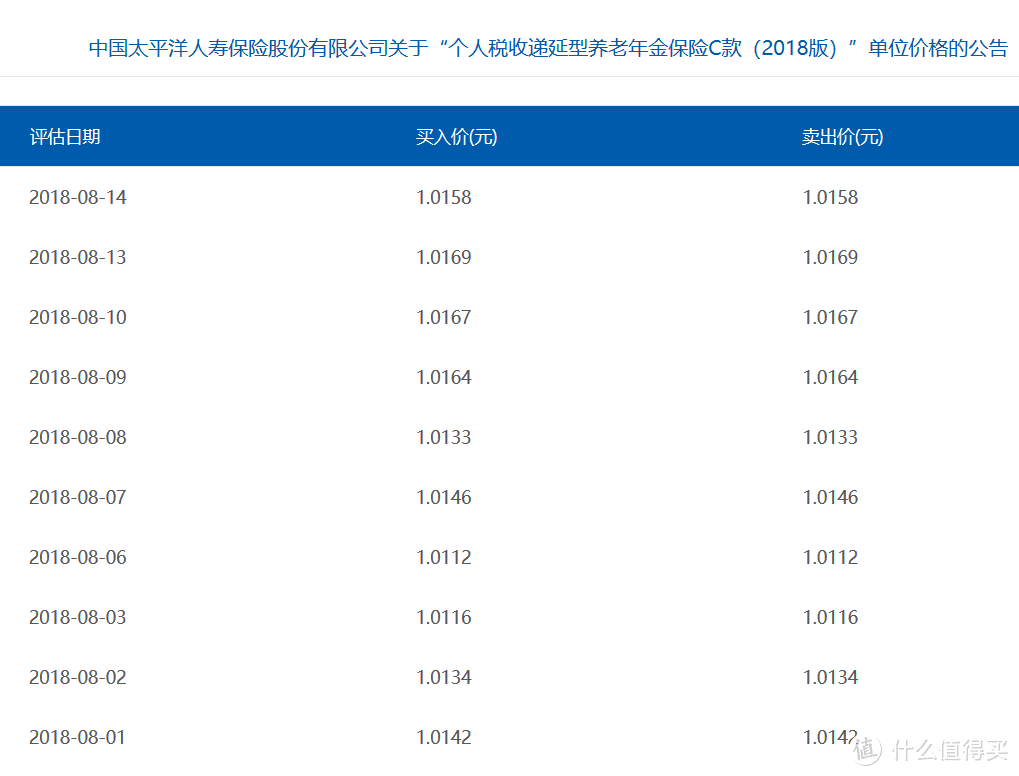

C款:收益浮动型

C款税延产品会更像是一只特殊的基金,初始的单位价格为1元,中国太保官网上也能方便查询到C款产品的每日单位价格公示。从6月7号至8月15号的价格公示来看,C款的价格浮动还是蛮大的。其中6月的23天内上涨0.6%,7月上涨0.88%,8月份却在15天内下跌0.26%。虽然C款不像一般的开放式基金一样能够自由申赎,但可以在税延产品的四个账户中自由进行产品转换,还不收产品转换费。

来源:中国太保官网

来源:中国太保官网

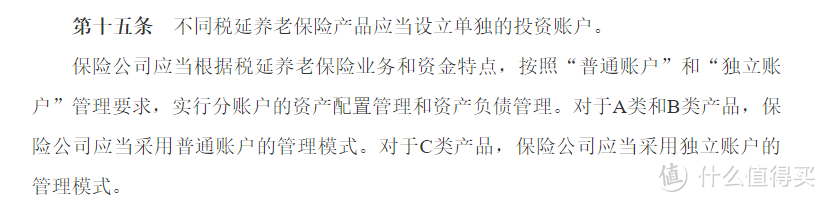

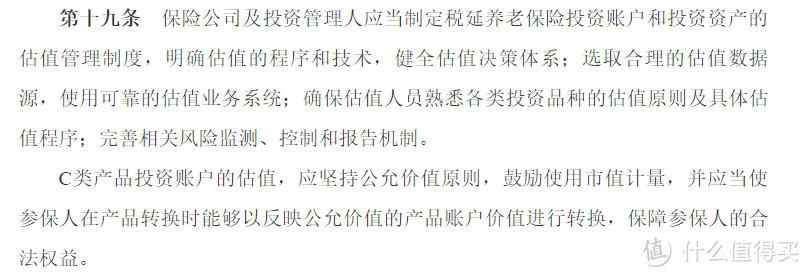

值得注意的是,C类产品没有保底收益,投资风险较大。为了保障大家的养老钱,税延政策规定C款的投资额不能高于税延养老险总购买金额的50%,并且首次购买C款税延养老险的客户需要进行风险评估,而购买A类和B类产品的客户可以偷懒省去风险评估。

来源:银保监官网

来源:银保监官网

这些产品如何体现“税延”?优惠点在哪里呢?

所谓“税延”,简单来说,就是你用来买保险的这一部分钱暂时不用缴纳个税,等到领养老金时再扣税。我们换个思维来理解,其实就是你用来买保险的这1000元钱里,有一部分是国家借给你的税延款。假如你这1000块原本要交10%的税,就相当于借了你100元买保险,如果这1000块要交45%的税,就相当于借了你450元。

可能有人会觉得,借钱得还啊,那优惠点怎么体现呢?

利好点在于借给你的税延款会生利息。从借你税延款到缴税的这些年里,税延款会产生可观的时间价值,这部分收益都算投保人的。

利用中国太保官网上的计算进行汇总,我们可以更直观地了解税延养老险优惠点。

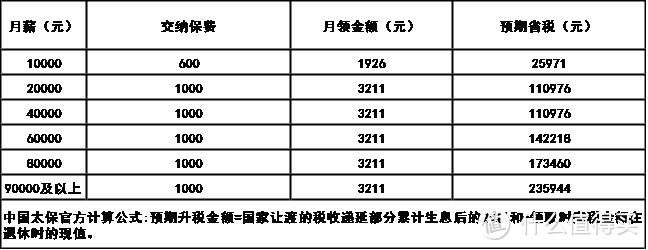

假如老王从30岁开始购买此款税延养老险产品,投保金额都选择投保上限值(税延养老险为100元起售,购买金额上限为月薪*6%和1000元的更小值)。老王60岁开始领取养老金,领取方式选择20年月领。下表归纳了不同工资状况下,老王每月能领到多少养老金,总共能省多少税。

来源:中国太保测算

来源:中国太保测算

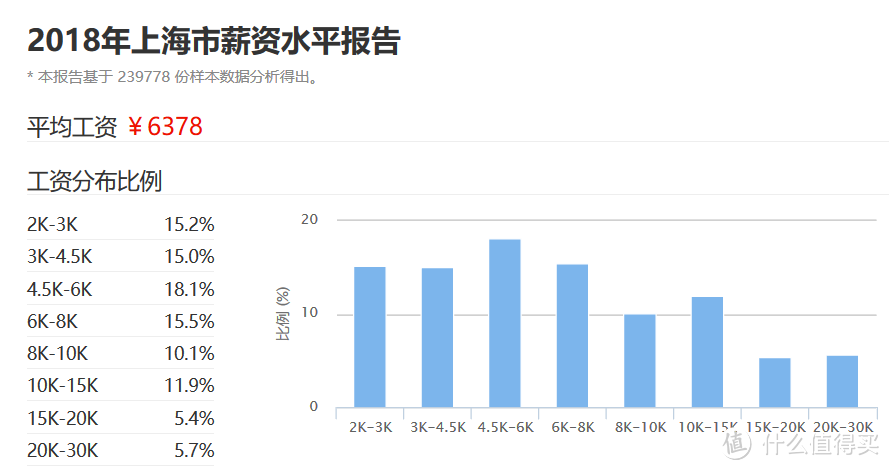

显然,随着月薪的上涨,省税金额也在明显增加。但是这暴露了一个问题,这项“税延”政策对于月薪2万以上的中高薪人群是明显利好的。然而,以上海为例,大部分工薪阶层还处于中低收入水平,税延政策并不能很好的惠及到这一部分群体。

来源:salarycalculator网站

来源:salarycalculator网站

那么这款产品怎么买?税延如何操作?

中国太保的税延产品可以直接在官网下单购买。成功购买保险的次日,会受到保险生效短信。按照短信中的网址链接输入个人信息,下载扣税凭证。将凭证提交给公司人事部门,就可以享受到税延优惠啦!

总体来看,中国太保的税延产品,介绍清晰直观,各种条款都能便利获取,感觉还是挺让人放心的。下一篇《税延养老险“各个击破(二):中国太平”》将会加入中国太保和中国太平的对比,各位不要错过哦~

更多关于赚钱那些事,记得关注投资理财↓↓↓

湘江北上

校验提示文案

CyrilRed

校验提示文案

十一de爸爸

校验提示文案

十一de爸爸

校验提示文案

CyrilRed

校验提示文案

湘江北上

校验提示文案