17

21

买保险我走了哪些弯路?说出来大概会对你有用

2018-10-16 23:52:00

28点赞

453收藏

51评论

买保险我走了哪些弯路?说出来让你们开心一下。

作为一个6年前就开始主动买保险的人,如今自己身处这个行业,发现确实走了不少弯路。

划重点:解决问题的方案才是保险最核心的价值。而不是为了买而买。

哪款产品并不重要,解决问题的方案才是最重要的。保险方案一定是权衡考虑各方面因素的管控各种风险的综合方案,绝不是某一款产品就可以解决问题的。

解决什么问题?用什么方案解决?每个工具注意点是什么?如何选择?如何根据自己的健康状况来选?一步实施还是分步实施?

我时常想,如果我当时买保险的时候遇到一个第三方中立客观的保险咨询师,那么保额一定会高很多,那我的问题解决程度一定会好很多,同时一定会省很多钱。

01

刚开始是懵的,就只知道我要买一份保险。

老总的一个朋友是建筑行业的,猝死了。那天老总回来后面色沉重,说他朋友刚生了孩子,这就留下孩子走了。

那段时候我也疯狂的熬夜加班,第一反应就是我要买份保险。

但具体要解决什么问题,医疗风险?收入损失风险?还是身价风险?全然不知。

只知道跟业务员说,我要买一份纯保障的保险,不要分红,只要保障。

她也信誓旦旦,说,这个就是。

很快就签了合同。当时我觉得全中国就一家保险公司,就是我所买的“X”。全家每人一份。

我觉得所有的问题都解决了。

直到去年年初,我都坚持只买X,又给娃补充了一份重疾险。纵然当时已经有经纪公司的经纪人建议我对比产品的性价比,我都不屑去看。对比什么性价比,每年多出个几千块,我有钱啊,我愿意啊。

我比X的代理人都相信X。

现在想想,真傻。

02

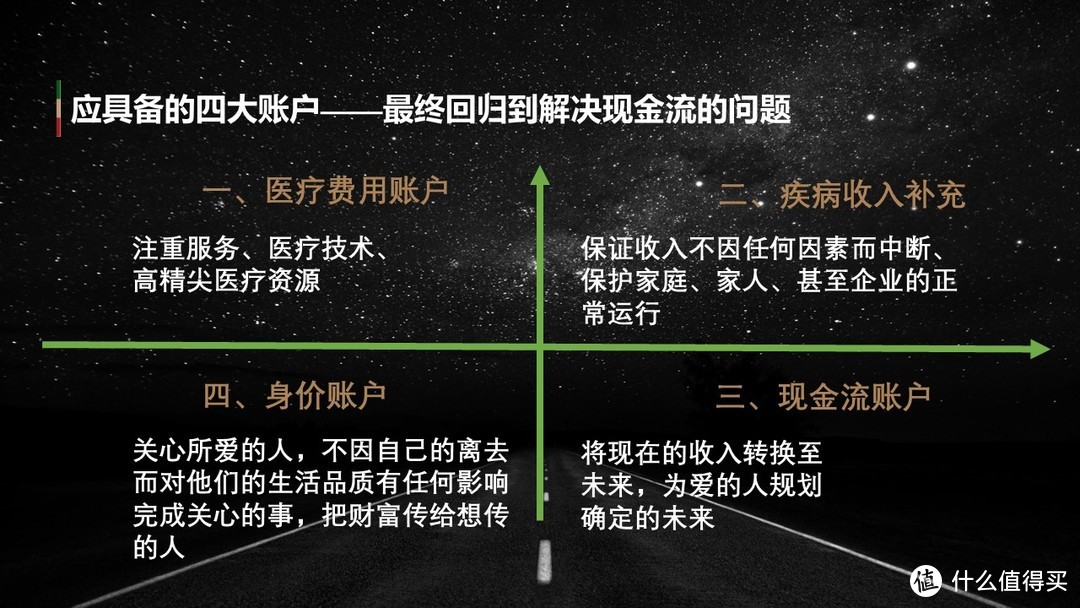

对于保险,我当时根本不知道,我到底需要解决什么问题,需要解决到什么程度。但现在经过一年多的学习和实践,获得了对买保险的人来说很有价值的实用知识,现在分享出来,应该会对眼下准备买保险的人有用。

这四个账户的功能重要但不同,根据家庭情况的不同,应该酌情必备。

就打工一族的家庭来说,第一需要解决的一定是医疗风险。

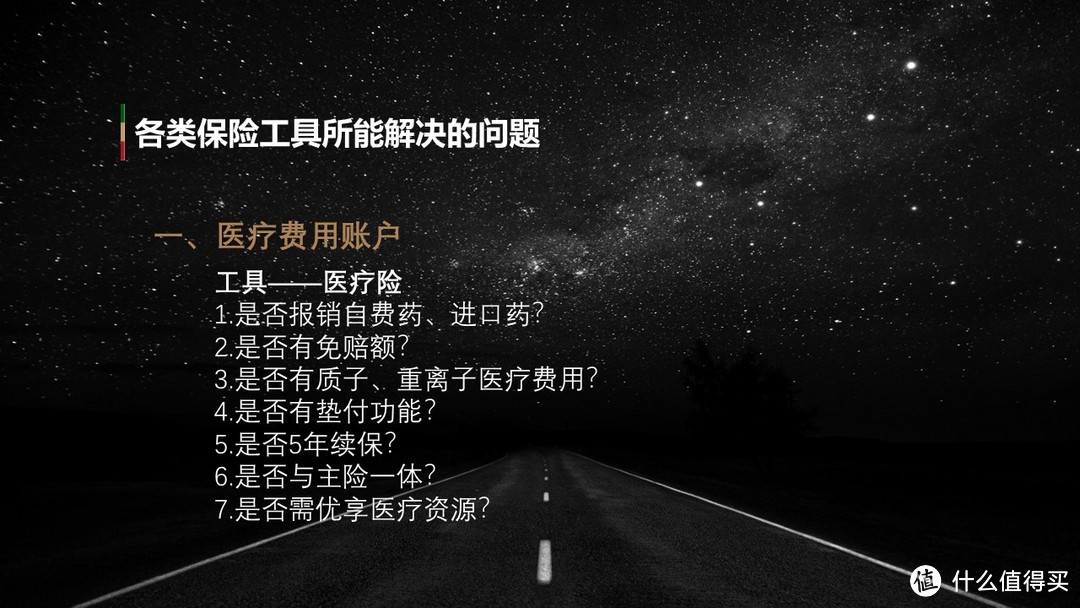

医疗险成本低,杠杆高,一定要解决大风险。而我当时附加的医疗险,上限额度是6000块,从解决问题来说,6000块以下的医疗费用根本不是我最需要解决的问题,而是大额的医疗费用。

医疗险应该注重那几点?

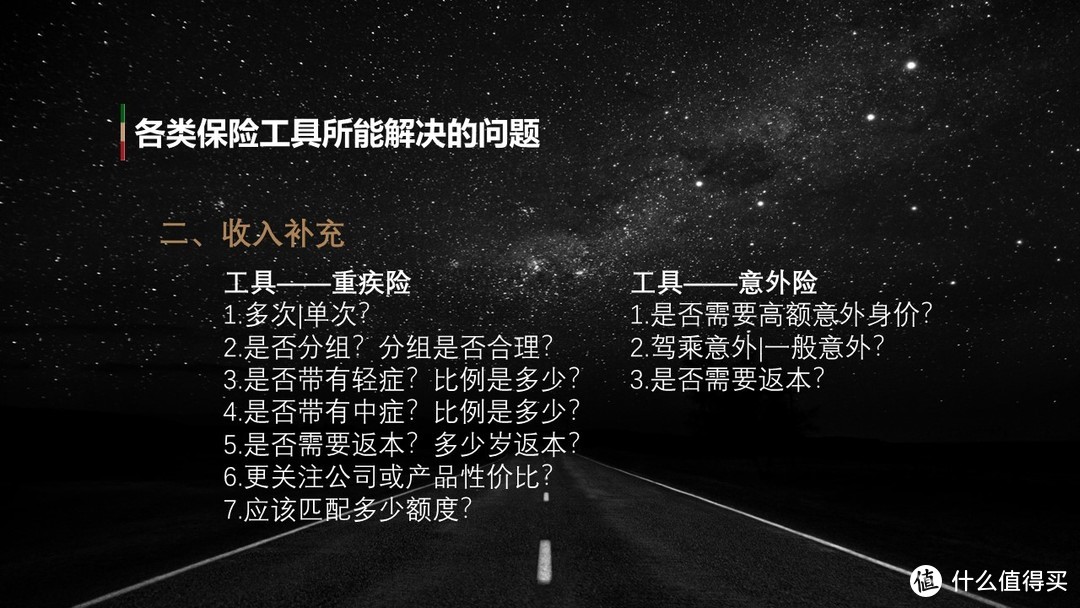

再来说收入损失风险。收入损失风险是什么?

比如,一个人年收入100万,如果发生癌症,至少5年内他需要治疗修养,需要花钱治病,同时无法赚钱,那么这5年家庭的正常支出谁来承担?这5年少赚的500万谁来替代?

这就是收入损失风险。也就是重疾险的真正功能——替代生病的人赚钱养家。

重疾险的收益不应该是分红(保险的收益不高,众所周知),而是对风险的对冲。对冲风险就是“重疾险”的最大收益。

重疾险、意外险作为收入补充的工具,则需要注意以下几点:

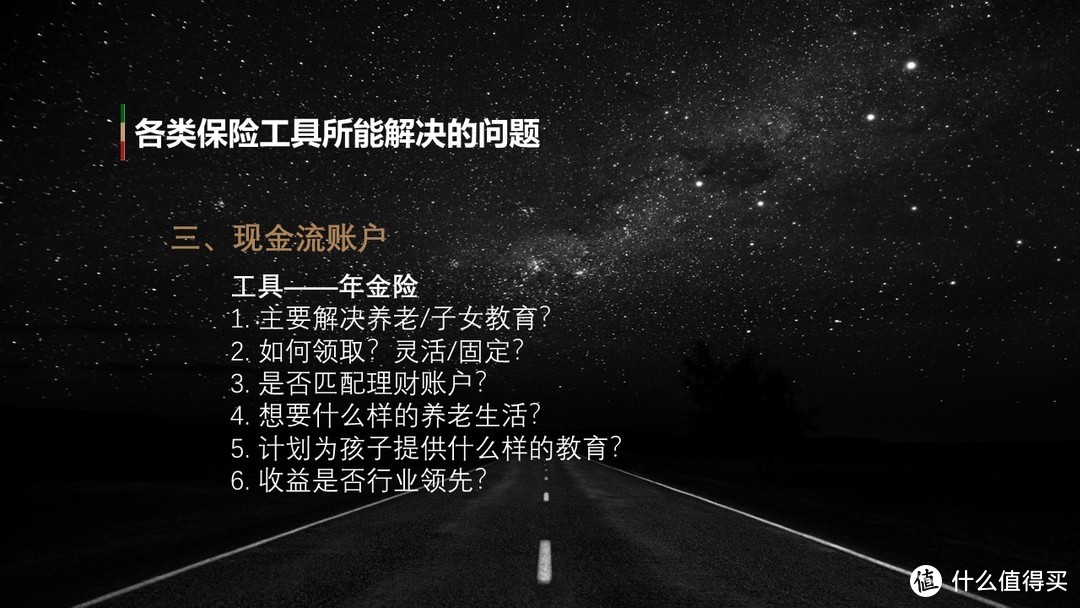

如果考虑规划现金流,用以养老或子女教育,则需要注意以下几点:

如果考虑资产传承,则需要注意以下几点:

我当时虽然不懂保险,但在业务员问出来,你想要分红的还是保障型的产品的时候,也很明确的说要“保障型”的,因为分红不是我要解决的问题。保障才是我要解决的问题。

可是直到去年我转行后,翻开交了6年费的合同,才知道,我买的是一份“万能险”,是一份既有保障又有分红的产品。特点是什么?贵、保障低、在我到一定年纪时,保障成本扣完了,保障和分红就都没了。

能明白我当时心痛的心情吗。简直……

03

六年前,我才30岁,如果能够选一份合适的纯保障产品,价格是很低的。而且也正是买保险的好时候。

即使现在过了6年,我按照现在的年纪来算费率,价格仍然是比我当时30岁时买的价格是便宜的,而且保障责任也好很多。我相信当时如果遇到一个第三方的保险规划师,帮我专业的来做这件事,第一年纪小,第二性价比高,同样的钱,保额一定高很多。

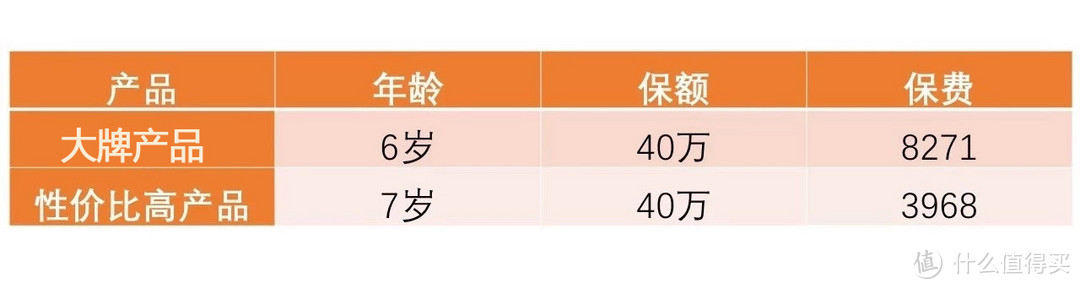

拿娃的保单来试算一下。我去年给她买的X产品A。

今年比去年大一岁,年纪越大,保费越高,这个很多人都知道,但就是按照大一岁的年纪来计算,保费都是一倍之差,20年贵出的总费用是8.6万。

其实8.6万块的差距不算什么。但,40万和80万的差距就很大了。用我花的钱选一个性价比高的产品,是可以买到80万保额的。真正的差距在这里。

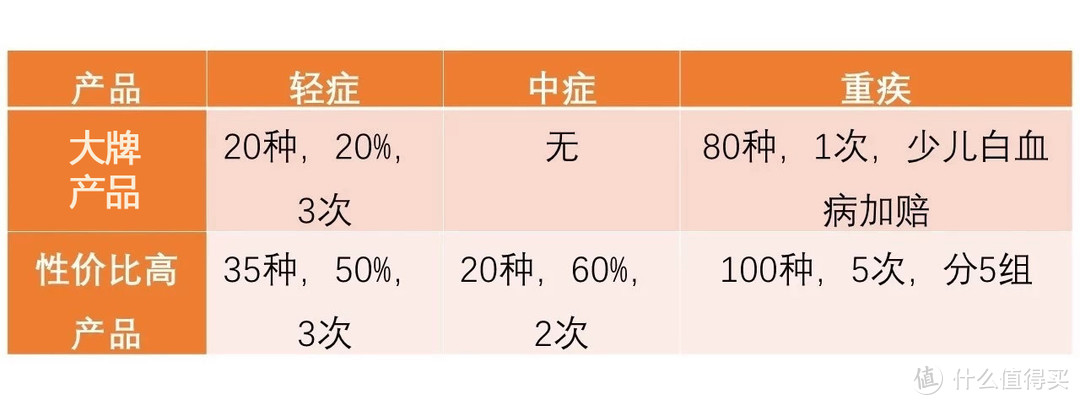

那是不是XA的保障责任好一些呢?错。

轻症比例差30%,如果保额是80万,那差距就是24万,如果是中症,差距就是32万。重疾责任则是单次和多次赔付的差别。

有人会说,XA是有白血病额外赔付责任的。图样图森破,白血病保障可单独配置,保额比双倍更高,成本是很低的。包括少儿陪护金什么统统没有换算成终身保额来的直接。

都不用再说XA里的轻症很出名的把一种原位癌的轻症划分成三种,真觉得客户都是冤大头。没办法,我当时就只认X,觉得其他公司都很low,怎么能跟我大X比,不值一提。

X的产品,我已经交了1年费。假设现在退保,是否划算应该如何对比?

X保费成本:8271*20年=16.5万

在第二年置换为性价比高的产品保费投入:3968*20年+8271=8.7万

PS. 按照现在的年纪(大了一岁)计算,把X的已交保费计算在内,再加上新产品的总保费,再加上保险的核心价值——保障责任的差距,那么哪个方案对我们自己有利,一目了然。

其实如何买保险,必须回到开始那句话,哪款产品不重要,重要的是解决问题的方案。

PPS. 也许有的朋友会觉得很复杂或者看不懂,但我在写的时候,其实已经尽量用接地气的语言和简化内容了。毕竟买保险本来就是一件需要考虑很多因素、同时也是很需要专业的事,所以,觉得复杂是难免的。这是一个比较全面的框架,下次可以就某一个账户功能来写一篇,尽量让大家都能看懂。见谅。

值友1106958755

校验提示文案

歪唧歪唧

校验提示文案

吃火锅儿

校验提示文案

虎册

校验提示文案

elainehan

校验提示文案

薄荷77

校验提示文案

值友9296912643

校验提示文案

江知行

校验提示文案

nicosia

校验提示文案

mksg

校验提示文案

小胡狸0827

校验提示文案

sunxiaoni170214

校验提示文案

chendc0910

校验提示文案

seamanwong

校验提示文案

蛋蛋233333

校验提示文案

猫大爷的一天

校验提示文案

取个名字好麻烦

校验提示文案

取个名字好麻烦

校验提示文案

sunxiaoni170214

校验提示文案

猫大爷的一天

校验提示文案

小胡狸0827

校验提示文案

nicosia

校验提示文案

江知行

校验提示文案

值友9296912643

校验提示文案

薄荷77

校验提示文案

elainehan

校验提示文案

蛋蛋233333

校验提示文案

吃火锅儿

校验提示文案

值友1106958755

校验提示文案

seamanwong

校验提示文案

歪唧歪唧

校验提示文案

虎册

校验提示文案

mksg

校验提示文案

chendc0910

校验提示文案