37

47

一个重疾往往能摧毁一个中产家庭,重疾险应该怎么挑?

2018-03-22 16:00:03

17点赞

271收藏

19评论

昨天说了意外险,有朋友留言希望多了解重疾险的情况。今天,七姐就把刘滔老师说重疾险的课堂笔记翻出来。以飨大家。

说起保险的必要性相信大部分人心中都已经有了这个概念,可是在保险的认知上,很多人不甚了解,导致很多人在买保险的过程中出现错买的迹象。

郎咸平曾经说过一句经典的话:一个重疾往往能摧毁一个中产家庭。这个话一点也不夸张!能称得上重大疾病的,一般就是严重危及生命,而且治疗费用相当高昂。可是对于重疾很多人都会存有几个误区:

1.我有社保医保,应该是可以报销治疗费用。

关于医保能不能抵御重疾这个问题,如果能的话,就不会那么多负担不起要向外界求助的案例了。其实医保所报的限额都是有限的,对于动辄几十万的重大疾病来说根本无法有效防御。

2.重疾的费用一般就是指治疗或者手术住院的费用。

其实还真的不是!手术治疗后的调养费用往往更是让人无法负担。癌症病人除了手术之外,其实术后恢复吃灵芝孢子粉之类的费用往往会更多。再者,很多的重大疾病往往对病人的身体造成重大的影响,让其无法正常工作,从而影响家庭收入,这就是重大疾病的另一重打击。所以重疾除了要考虑治疗费用以外,还要考虑术后疗养费用,以及不能工作的生活补充。

3.重大疾病都是概率很低的事,都是一次能搞定的事

其实也还真不是!看看身边的案例是否日渐增多这个就值得我们去深思了。而重疾有很多时候还真不是一次能搞定的事,很多案例是患了癌症,都再复发,或者在治疗好一个重大疾病后,又出现其他并发症导致其他重疾。疾病犹如多米诺骨牌,一旦塌下便连锁影响,所以必须去做好强有力的保障措施!

所以很多人问我,如果要买的第一份保险是什么险?我会很郑重的告诉你---重疾险!因为我们都无法保证自己不会生病,而当没有治疗的经济能力时,你会发现一个家庭就会被拖垮。因此重疾险一定值得先买

细说重疾险

经常有不少学员问我这款是不是重疾险?所以在这里要给大家声明,看保单时,最起码看产品的名称上有“重大疾病保险”字样的吧!下面我给大家大概说说重大疾病险的一些标识:

1.看产品的名字。一般大部分的产品名称上都会有重大疾病险的字样,当然也是有只要产品名称却没有险种名的,因此可以看后面的。

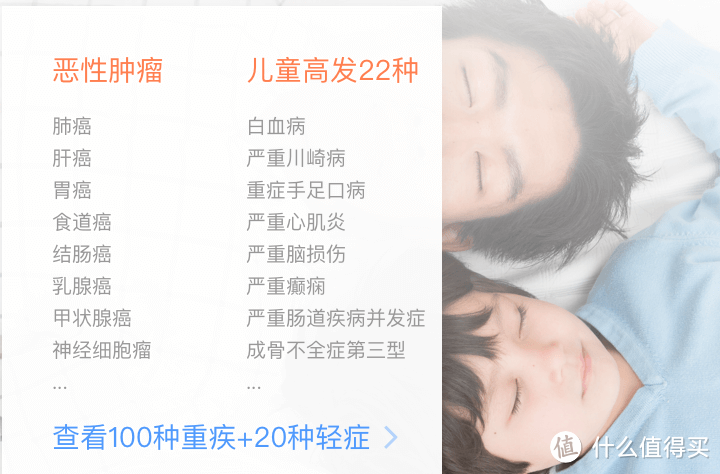

2.看所保的疾病。简单来说根据中国保险监督管理委员会产品监管要求,能冠名重疾产品的保险产品必须按中国保险行业协会与中国医师协会的重疾定义,提供这6种保障:恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术和终末期肾病这6种核心重疾。只有保障了这6种核心重疾的产品才能被命名为“**重大疾病保险”,这6种重疾占一般人群一辈子能患上重疾的80%左右。

3.看赔付的方式。重大疾病险的赔付是,当确认了在赔付范围内的疾病后,比如有三甲医院的医生证明,保险公司将会按所保保额金额赔付你一笔钱。所以那些什么住院,治疗报销的那种实报实销的赔付方式,就肯定不是重大疾病险。只要确认所患疾病,赔付的就是保额的钱,谨记!

那么关于重疾险,也是有好几种的方式存在的,下面我也跟大家来做个说明,从供款方式来分可分为消费型的重疾险和储蓄型的重疾险。

消费型是每年交的保险不会进入储蓄账户,交了如果没有赔付就没了,这种缴付方式自然保费会低很多,消费型的重疾险保费每年会根据年龄的不同而递增。

而储蓄型的则每一年交的保费都会进入一个储蓄账户,缴费年期一般会交5-30年期不等。并可以有一些红利增长,保费自然会较高,但是万一没有赔付,若干年后可以拿回本金甚至更高的钱回去。

两种不同的方式各有优劣,关键是看怎么用。假如手头比较紧张,那消费型的重疾险就可以给你在没多少钱的情况下依旧享有保障。等经济状况回暖后,可以再给自己配一份储蓄型的。

在什么年龄阶段买重疾险最划算

好了,那既然说到了一定要买重疾险,那什么时候买会最划算呢?其实懂得保险原理的都知道,风险系数越低,保费就会越便宜,这个都是精算师通过严密精算的。

那什么时候对于重大疾病来说风险最小啊?那当然就是年龄最小的时候。在算保险的费率里,每增加一岁费率都会提升,基本会按10岁为一个区间,区间内保费相差不会太远,但跨越了一个区间,保费就会有一个质的提升。

很多朋友也问我,想给自己的老爸老妈购买重疾险。去到五六十岁,其实重疾险的保障杠杆就已经很低了,基本总保费跟总保额差不多都是去到1:1。一般我都很少建议给年龄这么大的人再去配置重疾。

重疾险那么多,要怎么对比呢

更多人直接问我,这么多种类的重疾险,这么多家保险公司,到底怎么对比怎么选啊?对比无非是从几个方面入手:保障范围、保障功能、保费、现金价值、赔付细节。

保障范围:很多保险公司标榜的保100多种疾病,甚至最高见过168种的,这些很多都是噱头。但毕竟疾病不可测,同时保障范围广的保险公司其实也不会是一家差的公司,起码你有我有,我有你没。

保障功能:这里更多的是看在保障过程中各家保险公司设置产品谁更人性化的对比。在主体相差不远的情况下,功能设置代表了这家保险公司在精算上的能力,在投资上的能力,所以才敢给出更多的功能。

保费:把保费排到这里说,其实是想告诉大家,买保险是重功能,轻费用的投入。所以如果保障范围,功能都OK的前提下,再去做横向保费的对比,这样才是正路的选择。所以前面的对比是为了看你选个的这家保险公司的重疾险是否已经让你保得安心了,再去看看谁更划算!不要单纯只去对比保费谁便宜。

现金价值:这里指的是当你买了一份储蓄型的重疾险时,你后面必然有一份现金价值表!这里是看你交的钱如果取消保单,可以拿回多少钱的一项指标,或者是多久你所交的钱可以回本。

赔付细节:放在最后讲并非不重要,反而是更需要大家去关注的,因为很多时候大家都很少去看这一项。赔付细节一般要看需要提供什么资料,一般是三甲医院的医生证明;赔付一般时间多长,有90天,有180天;还有具体的操作细节。

总结

到底如何选择一份合适自己的重疾险呢?首先重疾险是每个人必须且我认为第一份该去考虑的保险;要买就买纯粹的重疾险,不要买混合险;在经济允许的情况,年龄越小费率越便宜,如果手上真的很紧巴,但也不要让自己少了重疾的保障,你可以选择一份消费型的来作为缓冲,但经济回暖了建议买储蓄型的比较划算;买重疾尽量买保终身的,否则未来想再买都很难了;对比保险先从保障跟功能对比,再考虑保费和现金价值,赔付细节要仔细研读,内心最好模拟要做赔付时的场景,让自己内心更清晰。这样大家都可以为自己和家人挑选到一份合心水的重疾险!

生来孤独

校验提示文案

bengshaka

校验提示文案

许爱龙

校验提示文案

爸爸的霸

校验提示文案

爸爸的霸

校验提示文案

bandslam

校验提示文案

foxhound

校验提示文案

来治猩猩的你

校验提示文案

来治猩猩的你

校验提示文案

foxhound

校验提示文案

bandslam

校验提示文案

bengshaka

校验提示文案

爸爸的霸

校验提示文案

爸爸的霸

校验提示文案

许爱龙

校验提示文案

生来孤独

校验提示文案