49

78

三问“身故赔保额重疾险”,说它是重疾险中的糟粕一点不过分!

2019-07-01 18:46:03

9点赞

67收藏

16评论

京哥说保,真精算师主笔

只推荐京哥看得上的保险

大学毕业之后,京哥便进入了保险行业。每天,我坐在办公室的格子间里,利用复杂的精算模型计算保险产品的价格、准备金、风险资本,这些都是在外人看来“高大上”的精算工作。

当我接触互联网保险之后,我和粉丝们有了越来越多保险问题上的交流。慢慢我发现,偏后端的保险精算和偏前端的接触用户,让我对保险的认知完全不一样。

不同于以往站在公司角度考虑产品的可行性,我现在每天思考最多的问题是,什么样的保险才是适合大家的好保险?

凭借着做精算的功底,我也慢慢摸索出了如何在有限预算下,让保险保障功能发挥到最大化的浅薄之见。

回首这两年接触互联网保险的经历,我觉得这才是我从事保险精算工作真正的意义所在。懂保险,才让我知道什么样的保险真正适合大家。

“适合大家的好保险”和“不适合大家的烂保险”有异曲同工之妙。

今天,我想再次和大家聊一聊京哥最不喜欢也不推荐的烂保险——身故赔付保额的重大疾病保险。这类产品,最大的特征便是重疾责任和身故责任只能赔付其中一种。

一些个人经历

上周,一名保险经纪公司的商务经理找到京哥,想合作康乐一生2019(对,就是京哥之前强烈抨击过的含身故责任的重大疾病保险),当然,被我直接拒绝了。

<<与某保险经纪公司商务经理聊天记录截图>>

同时。也有一些自认为很懂保险的自媒体大v,大肆宣传这款产品。脱离客户真实需求,单纯点评产品。将这款所谓“带身故责任最好的重疾险”推荐给读者。

<<某“自媒体大v”的文章截图>>

含身故责任的重疾险,推的人越多,越会勾起京哥的憎恨之情。我觉得这类保险,不应该被开发出来,即使有,如果你是京哥的粉丝,我也不建议你买。

为什么?且看以下三问。

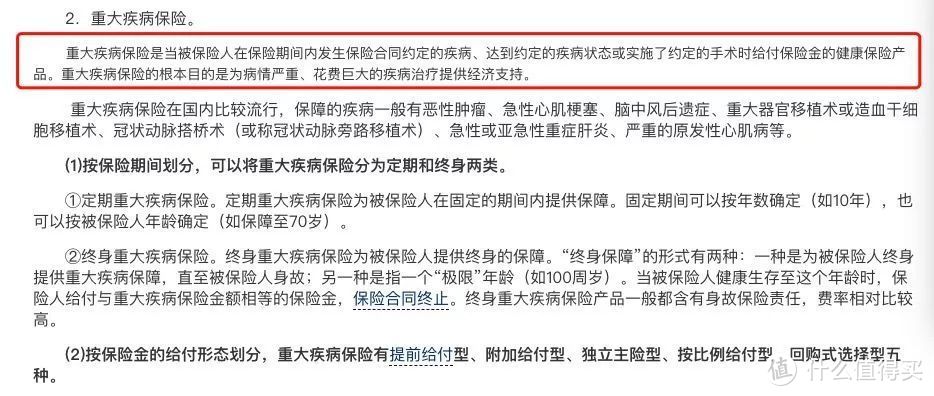

一问:重疾险定义中,有提及过身故吗?

下面这张截图来源于中国银保监会官方网站,从定义可以看出来,重疾险就是保重疾的产品,并没有提及保障身故。当然,身故风险要靠定期寿险。

<<银保监会官网关于重大疾病保险的科普>>

下图也出自银保监会的官方网站,对于重大疾病保险的本质作用作了非常好的解释。在解释中,也并没有提及任何关于身故赔付的意义。

<<银保监会官网关于重大疾病保险功能的解释>>

因此,从重疾险的定义和重疾险的作用来看,重疾险带身故责任,就是非常累赘的设计。

二问:身故保障的价值是重疾险能承担的吗?

银保监会对重疾险的身故作用不谈,显然说明这并不是重疾险最主要的作用所在,但是含身故责任的重疾险却大行其道。

最主要的原因,京哥觉得有两点。其一,保险销售人员没有搞清楚配置重疾责任和身故责任的精髓,更重要的,是没有考虑到消费者有限的预算;其二,消费者不科学的保险购买心态,自认为如果不是疾病身故,那买重疾险不就亏了吗?

重疾保障的意义在上文中已经提及,银保监会的解释也非常正确,值得参考。对于身故保障,京哥觉得最大的作用,是保障家庭经济支柱早亡对家庭带来的巨大财务伤害。

对于非家庭经济支柱,早亡并无家庭财务损失,因此身故保障并不必要。理应在相同的预算下,不配置身故保障,将重疾保障额度做到更高,可以更好抵御重疾带来的医疗、康复等费用支出;

对于家庭经济支柱而言,身故保障相当重要,但包含身故责任类重疾险中的身故责任非常鸡肋。

一来重疾和身故责任仅能赔付一种,倘若相对而言更大概率的重疾发生了,身故责任便无法赔付;

二来重疾保障和身故保障的保险金额配置逻辑并不一样。一般情况下,家庭经济支柱早亡之后,对家庭带来的财务损失更大,需要更高的保险金额作为补充,当然也不能排除重疾导致失去工作能力损失更大的情况,而这就需要考虑将重疾保额做到更充足。

因此,重疾险”身故赔保额责任“非常尴尬,要么不符合客户需求,即使符合需求,”身故保障“作用也非常弱,并没有太大保障价值。

三问:身故赔付保额重疾险,性价比真的高吗?

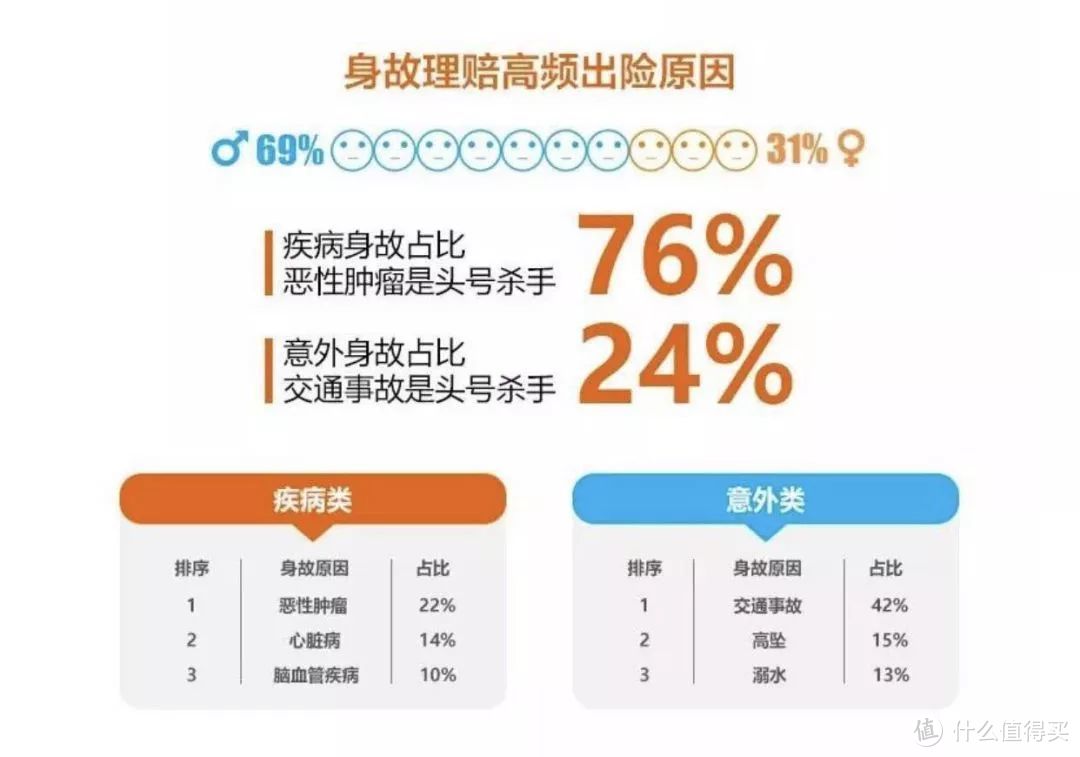

重疾险的身故责任,本质是意外身故赔付。致死原因一般分为疾病和意外,而导致身故的疾病中,绝大部分是重大疾病,暂且不考虑非重大的疾病导致的身故,可以将重疾险的身故责任,理解为意外身故。

<<数据来源:泰康人寿2018年理赔报告>>

从泰康人寿2018年的理赔年报也可以看出,意外身故其实占到的比例相对更小一些,疾病身故占到了大部分。

配置含身故责任的重疾险,不如配置不含身故责任的重疾险,再搭配意外险。

对于希望身故保障更加充足的家庭经济支柱,可以再配置一份定期寿险,这样可以获得更好的身故保障。

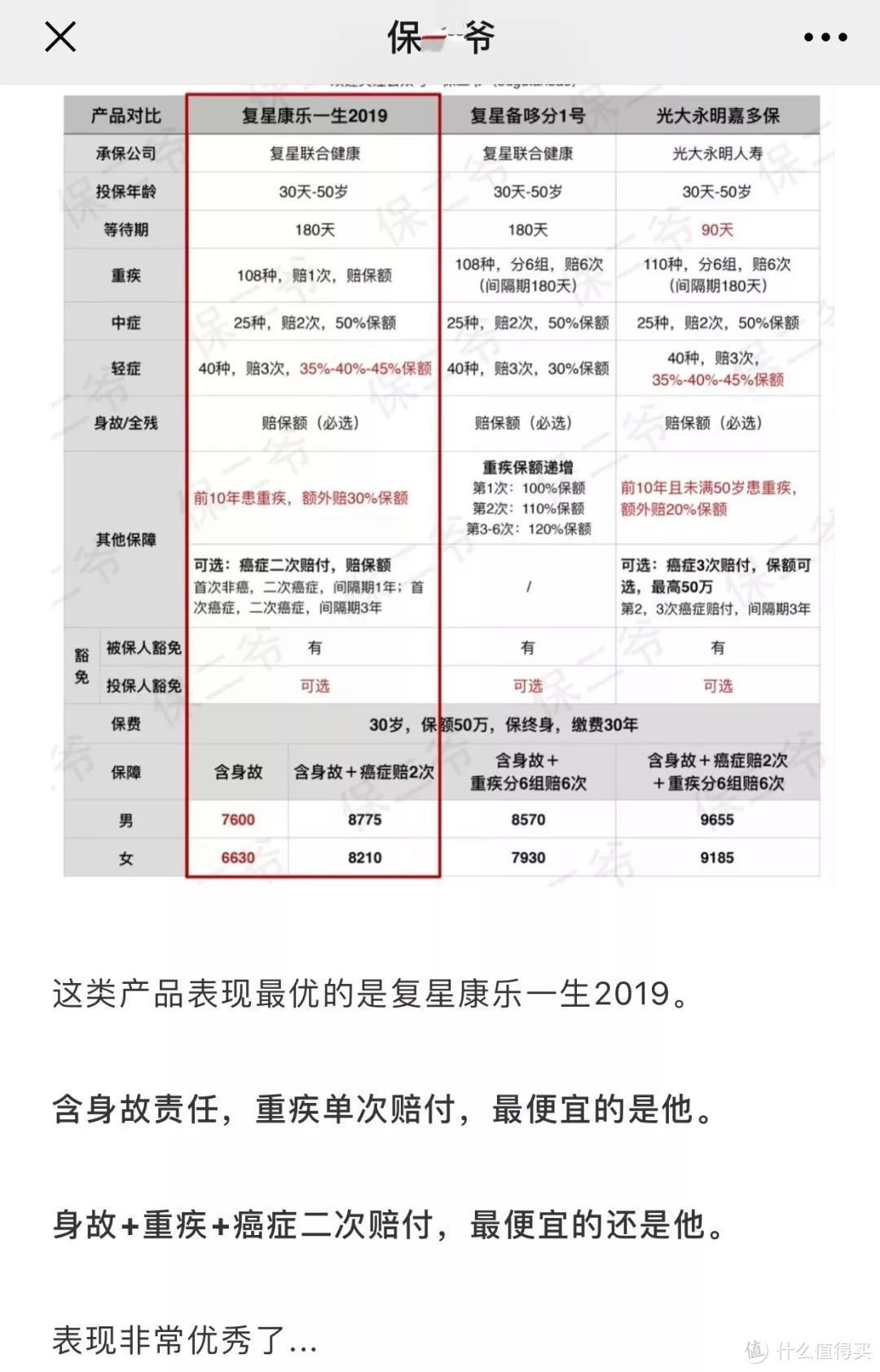

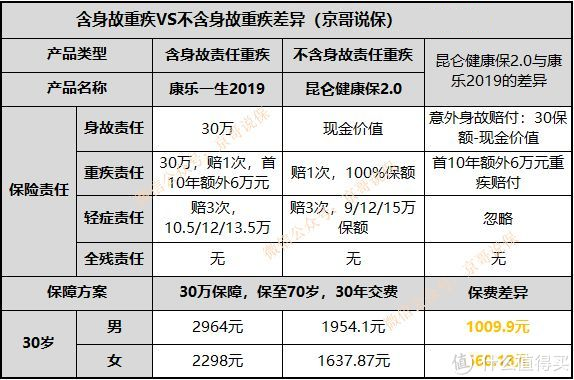

<<含身故责任重疾险VS不含身故责任重疾险>>

以目前比较热门的两款重疾险,昆仑健康保2.0和康乐一生2019为例,两者价格差异很大。

30岁,保障方案相同的情况下,如果买康乐一生2019,男性多付出1009.9元,女性多付出660.13元。

多付出这么多保费,最大的原因便是康乐一生2019带有身故赔付保额的责任。

<<身故保障备选方案>>

如果想要同样效果的保障,完全可以通过附加一份意外险获得。

比如上表中的小蜜蜂意外险,30万意外身故保障,一年才108块!意外险虽然是短期的,但健康告知宽松,几乎不会因为健康问题而被拒保;

对于身故保障需求更强烈的家庭经济支柱,更加可以选择保障全面的定期寿险。在重疾死亡的情况下,可以获得重疾身故双重保额赔付,关键是花钱更少。

实质上,身故保障期限与房贷还款年限或退休年龄(保至60周岁)相匹配,身故保障作用会发挥到更大,也会更便宜。

这里需要提一点,从精算原理来看,如果退保,购买含身故责任重疾险,比购买不含身故责任重疾险+意外险组合,获得的现金价值更高,这是不含身故责任重疾险唯一缺点。

但这个问题并不大,毕竟,保障型保险产品,我们配置目的是保障,并不是为了退保。

因此,即便身故赔付保额的重疾险性价比再高,也不如纯重疾产品搭配意外险或定期寿险来得划算,保障得充足。

总结

当你越深耕一个行业,便会发现行业中有越多的痛点需要解决。这句话虽然听着很虚,但确实是京哥的真实体会。

身故赔付保额重疾险大行其道只是一面镜子,更深层次反映出的,是部分保险从业人员本身的不专业和消费者对于保险产品的误解。

京哥希望通过这篇文章,尽绵薄之力,让大家能够更加理性的看待重疾险,虽然不能起到多大作用,但对于看到这篇文章的你,京哥问心无愧!

塑料袋马夹袋

校验提示文案

九哥666

校验提示文案

传说中的不死

校验提示文案

小黑屋的猫

校验提示文案

小黑屋的猫

校验提示文案

传说中的不死

校验提示文案

九哥666

校验提示文案

塑料袋马夹袋

校验提示文案