74

23

一款保险解决你的理财、子女教育、养老忧虑

2020-09-18 19:43:10

1点赞

3收藏

0评论

大家好,我是保爷。

人在即将步入中年的时候,就很容易产生危机感——俗称“中年危机”。

因为我们在这个年龄的时候,家里上有老下有小,还要考虑房/车贷、教育,养老等...

而在公司里,年轻的高学历人才不断发光发热,旺盛的精力和学习能力也是中年人不能比的。

这样的中年危机让很多人深有感触,虽然现在收入高,但是一旦生病倒下或收入降低,接下来的生活就会出现翻天覆地的变化。

所以,在经济条件尚可时,拿出一部分钱来用作理财,以备不时之需,成了很多职场人的共识。

但这样的理财通常要满足3个基本条件:安全、灵活、长期收益可观。

而能同时满足这3个条件的,就保爷来看,目前最推荐的只有增额终身寿险这种理财险了。

一、增额终身寿险是什么?

说产品之前,我们先了解下增额终身寿险是什么(了解的朋友可以划过这段)。

目前市面上的终身寿险有两类:定额终身寿险、增额终身寿险。

定额终身寿险就是我们经常“批判”的终身寿险,它的保额固定,偶尔也被捆绑在“平x福”、“国寿x”等捆绑型保险上拿去坑人。

增额终身寿险则有些特殊,我们可以简单把它当作保额会增长的终身寿险,它的利率会写进合同中,不受外界因素的影响。

它最大的功用是“理财”。

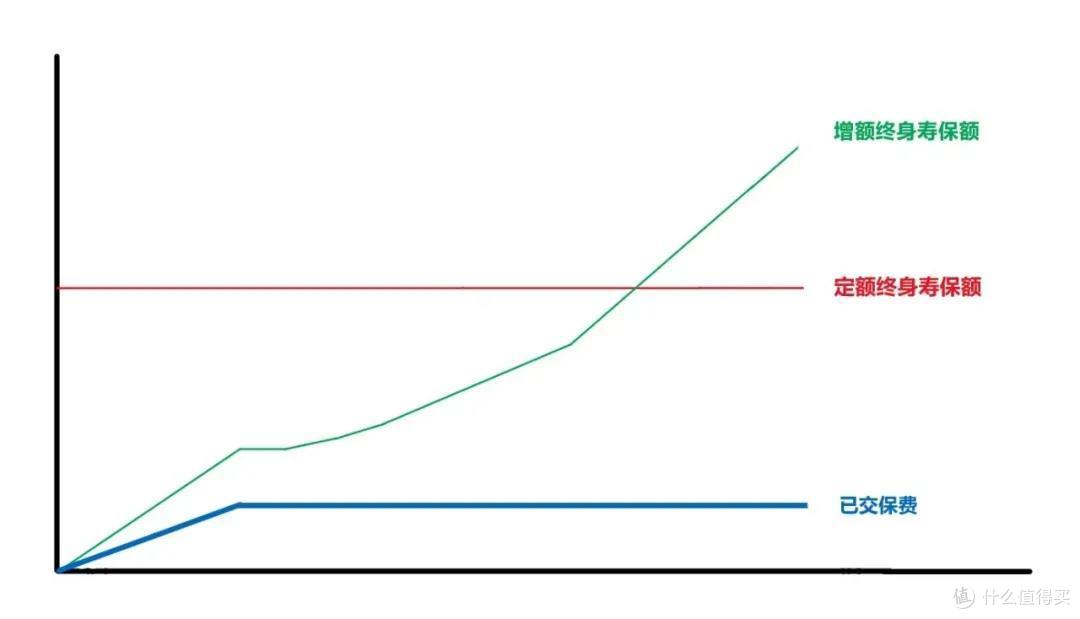

保爷简单画个图演示下(草图,只代表大致走向),我们明显能看到:

在已交保费相同时,增额终身寿险的保额很长一段时间内并没有定额终身寿险高。

因此,我们不能把增额终身寿险当成普通的保障型保险,它的特性注定是一种理财型保险。

虽然它在前期没有什么杠杆和保障,但是在后期它的保额以复利进行增长。

它的现金价值也是如此,持续进行增长,价值越来越高,远远超过定额终身寿险。

这也是为什么它能用来理财的原因。

不懂没关系,简单说就是:

我们可以把它理解为在保险公司开了一个加身故保障的活期储蓄账户。

死了可以拿钱,缺钱花了也可以随时拿钱(减保),并且账户里剩下的钱还在不断生钱。

我们在挑选增额终身寿险应该注意以下3点:

现金价值:既然是想要有好的保障,那肯定是现金价值越高越好,毕竟现金价值=钱;

实际收益率:理财性质的保险,实际收益率(IRR)越高越好;

资金灵活性:灵活性体现在能够随时加保、减保上,如果没有加保最低也得有减保,不然何谈灵活性。

如果符合以上3点,那肯定是一款值得入手的增额终身寿险产品。

二、热销增额终身寿险对比

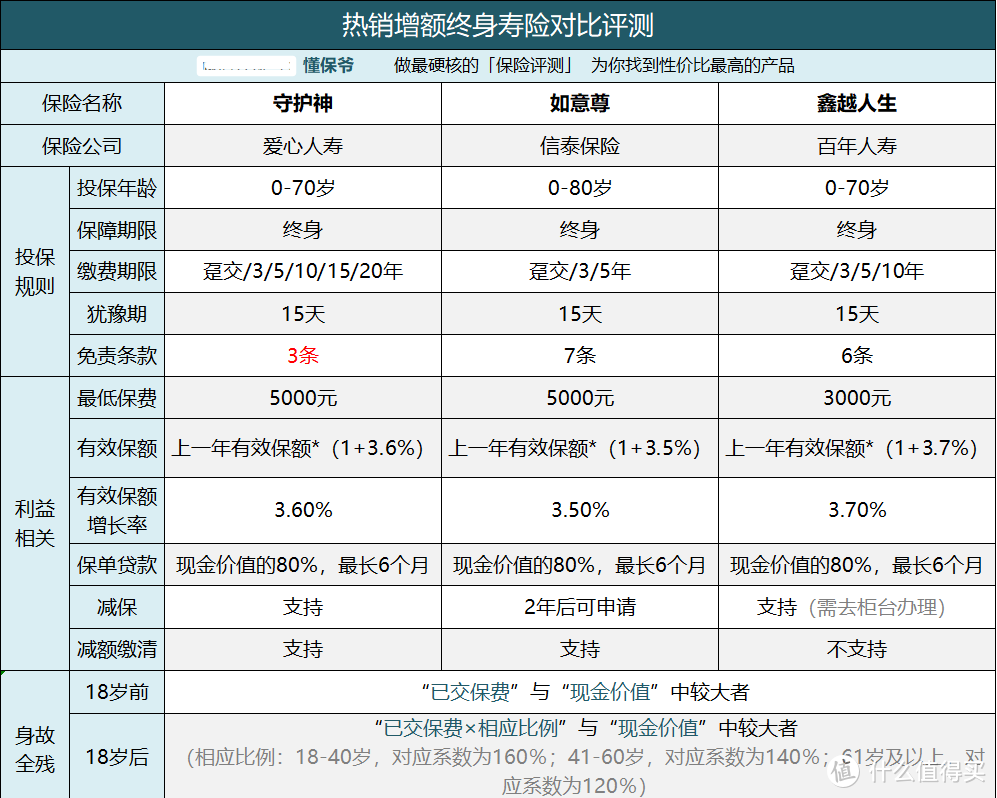

目前增额终身寿比较好的就这3款产品,现在把它们放一起做个对比:

直接说结论:

1、从投保年龄来看:

如意尊投保年龄范围是最广的,可支持0-80岁的人投保,而守护神和鑫越人生都只支持0-70岁的人投保;

2、从缴费期限来看:

守护神缴费期限可选性最高,保爷之前也说过,投保时可选的缴费期限越多越好,这样就可以根据实际情况来进行投保;

3、就免责条款来说:

守护神的免责条款最少,仅有3条,其次是鑫越人生有6条免责条款,而如意尊的免责条款最多有7条;

4、就减保来看:

守护神是最优秀的,可随时减保不限次数,不限金额,而如意尊需要投保2年后方可申请,而鑫越人生则需要去柜台办理减保,十分麻烦。

所以综上来看:目前守护神是最灵活且免责条款最少的增额终身寿险。

不过,看一款理财险好不好,还是要看它的实际收益是多少。

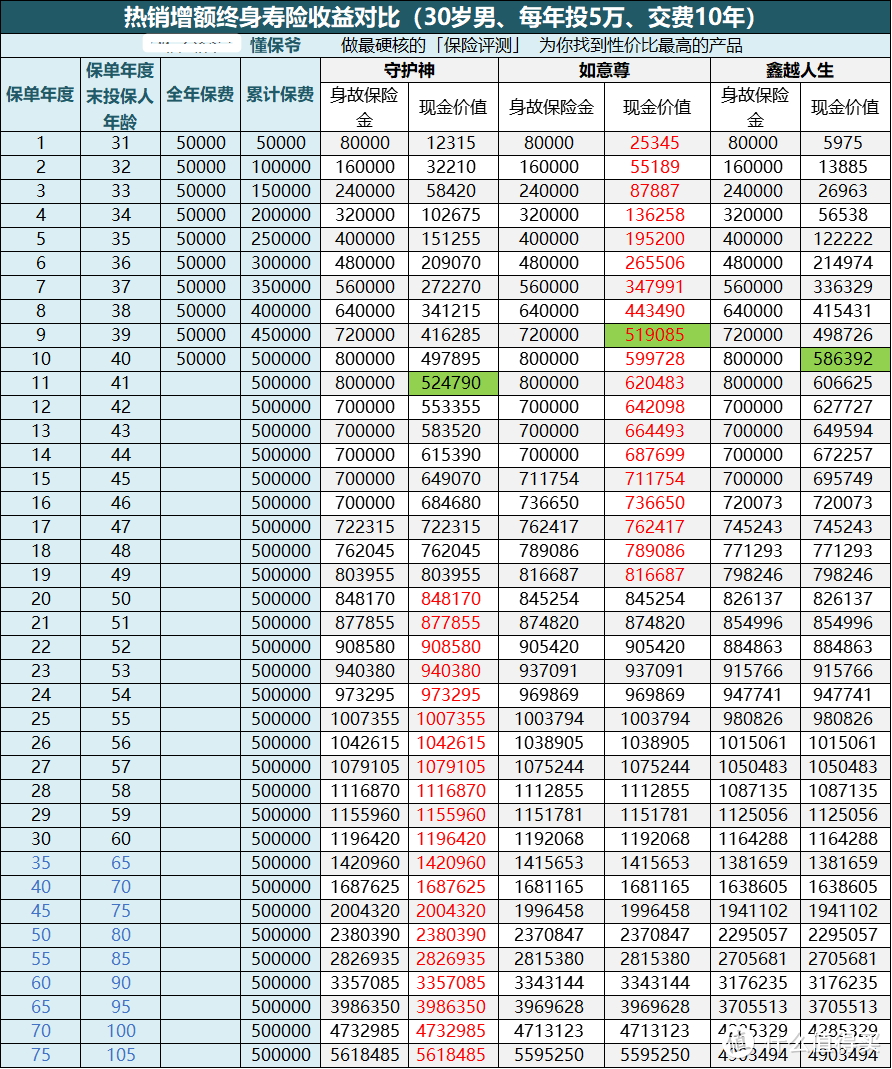

下面我们来对比下它们的收益:

标红的数字代表这款产品(同一时间段)的现金价值是3款产品中最高的,

绿色底框的为3款产品的回本时间。

我们可以看到3款产品:

如意尊的回本速度最快,在保单第9个年度,现金价值就已经超过了已交保费,

而鑫越人生在交完保费当年回本,守护神则在保费交完第二年回本。

另外从图中可以看到:

如意尊的现金价值在49岁之前一直最高,但是在49岁之后被守护神反超,

并且一直由守护神霸占着现金价值的榜首,直到105岁结束。

可见守护神在前期的发力虽然没有那么强劲,但是在后期它的现金价值越来越高,并且一路领先。

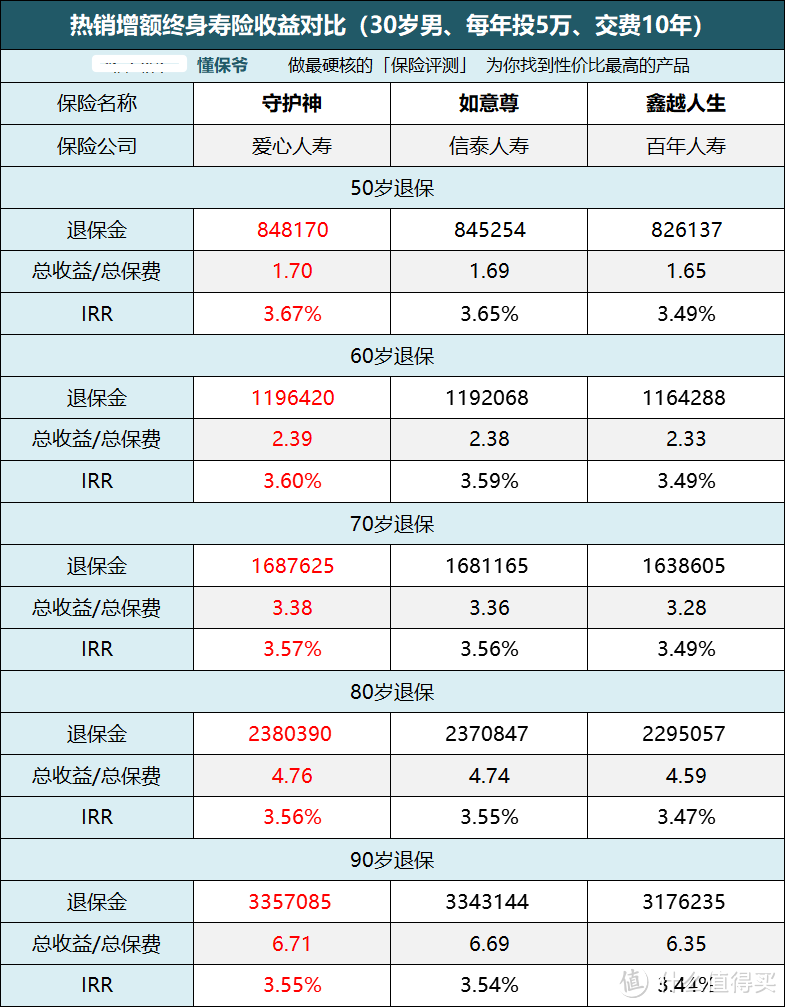

下面我们来看下它们在不同年龄段的收益及IRR对比:

可以看到,守护神的IRR是这3款产品中最高的,其次是如意尊,最后是鑫越人生。

在不同年龄段退保,守护神的现金价值与已交保费的倍数都是3款产品中最高的。

守护神如果到了80岁退保,能拿到238万,现金价值是已交保费的4.76倍,纯收益是188万。

所以,综合各方面来看,要问目前哪款增额终身寿收益最高,肯定非守护神莫属。

虽然它前期收益稍低,但是后期强劲,实际收益率高,并且可以随时减保。

三、守护神作用规划

守护神作为目前收益率最高的增额终身寿险产品,它是5000元起交。

它的缴费期限有趸交/3/5/10/20年可选,免责条款3条,并且每年以3.6%的复利(即利滚利)进行增长。

这款产品能够随时减保,还能够减额缴清。

至于它的身故责任则是:

18岁前:已交保费与现金价值中最大者;

18岁后且在交费期内:已交保费*相应比例与现金价值中最大者;

18岁后交费期满:已交保费*对应系数、现金价值、有效保险金额的最大者。

Ps.对应系数为:18-40岁时160%;41-60岁时140%;61岁以上时120%。

另外,这款产品还能附加投保人豁免,在投保人患上重、中、轻、身故或全残后,能够豁免后续保费。

它作为一款增额终身寿险,不仅能用作理财,还可以作为孩子的教育金规划和自身的养老金规划来使用。

我们举例来看:

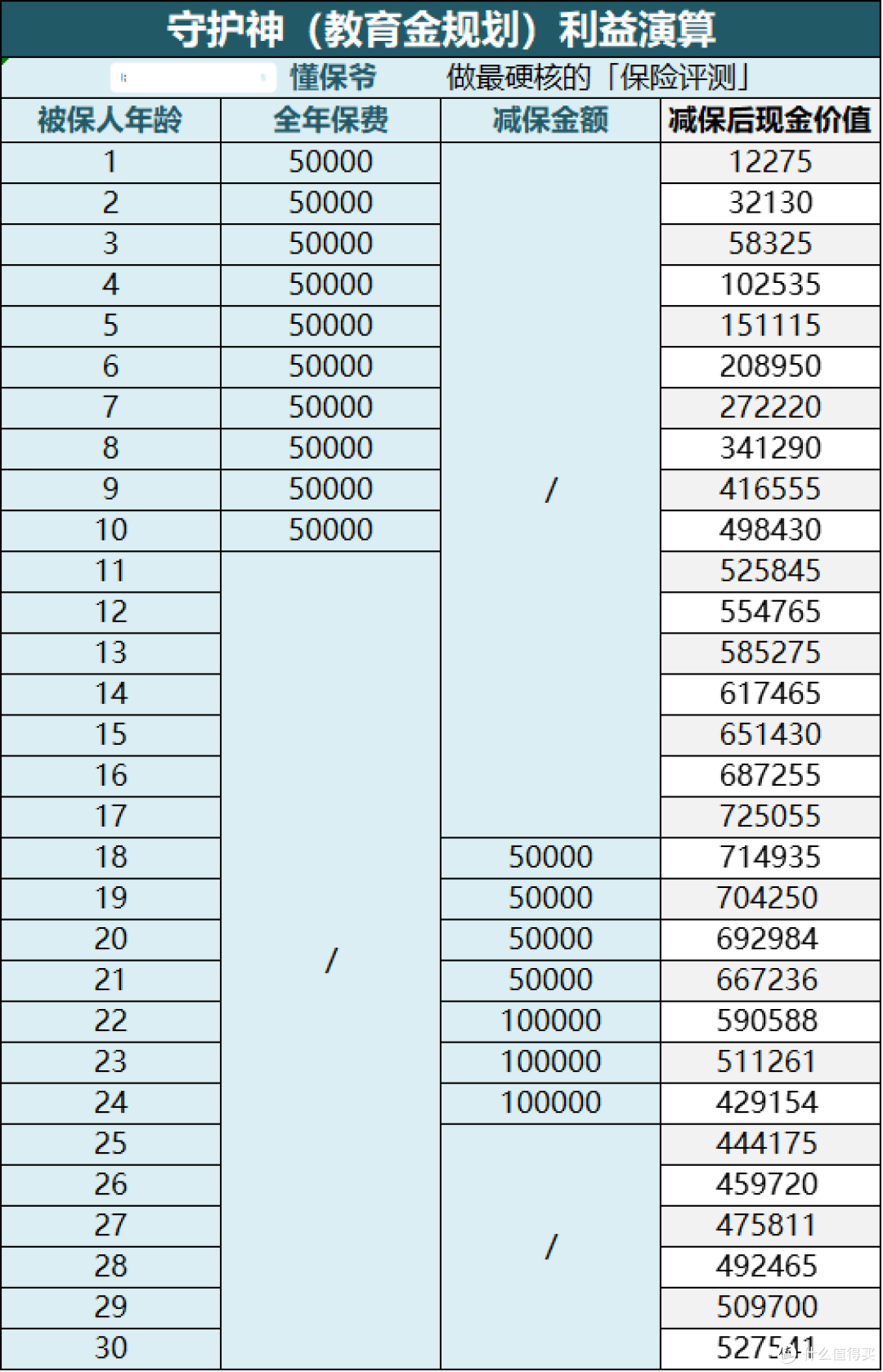

1、教育金规划

老王,30岁时喜得贵子,于是给孩子投保了一份爱心守护神,年交5万,交10年。

老王可以在孩子18岁上大学时,每年减保5万,给孩子当作学费和生活费,连续4年。

如果老王的孩子考上了研究生,那么在22岁时,每年减保10万,给孩子当教育金以及其他支出,持续3年。

老王的孩子在接受教育的这7年时间一共减保了50万,

等到老王的孩子到了30岁结婚时,还可以一次性退保拿到52.8万,给孩子一些新家庭储备。

这样老王一共交了50万,拿到了102.8万,利益差为52.8万。

老王只需要在孩子出生后的10年每年投一笔钱,之后孩子从大学教育,深造乃至最后结婚时,基本都不要老王考虑太多经济问题。

可以说老王的孩子在人生几个重要的时刻都享受了守护神的保障。

当然这只是把守护神当作孩子的教育金来用,也可以把它当作养老金来用。

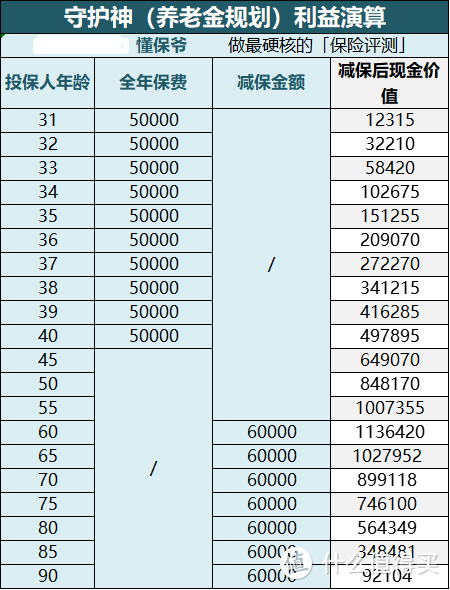

2、养老金规划

老王,30岁时给自己投保了守护神用作养老保障,每年交5万,连续交10年。

老王可以在60岁时每月领取(减保)5000块作为生活费使用,一年领取6万。

如果老王在80岁时身故,还能给家庭留下56.4万的身故金,这笔钱可以用来给老王处理后事,也可以留给孩子补贴家用;

如果老王在85岁时身故,能给家庭留下34.8万,用作处理后事和补贴家用。

每个月5000块钱的养老金,对于普通人来说完全足够了,不够那就多减保一些也可以。

而且不管老王什么时候身故,只要保单的现金价值不为0,那就可以留下一笔钱给家庭。

如果老王投保这款产品后一直不退保,直至最后身故。

那在老王身故的时候,他家里可以拿到一笔丰厚的身故金,这就是财富传承的作用。

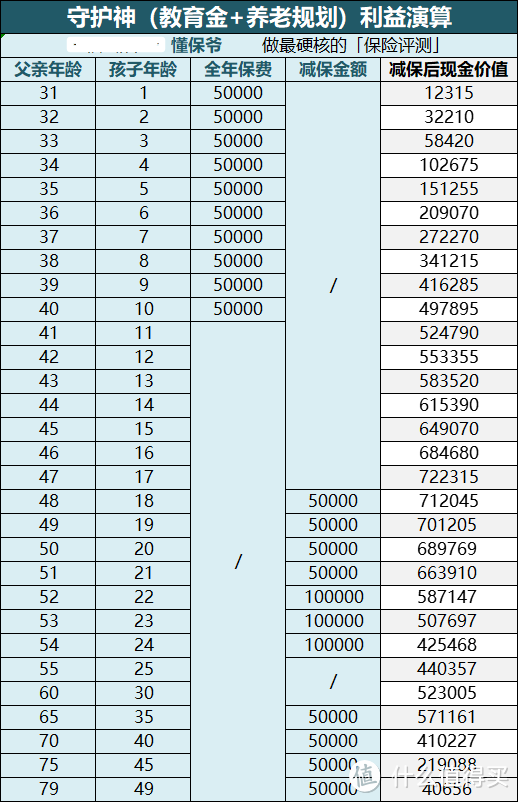

3、教育+养老金规划

老王,30岁时(宝宝0岁)给自己投保了守护神,每年交5万,连续交10年。

孩子18-21岁时:每年退保5万,作为给孩子的学费和生活费;

孩子22-24岁时:每年退保10万,作为给孩子的深造费;

等老王65岁时,每年退保5万,作为自己的养老费,直到80岁前为止。

这样算来,老王只需在孩子小的时候投保守护神,未来孩子的教育金和自己的养老生活都得到了保障。

综合看下来,守护神的作用不仅是理财,还能当作教育金、养老金以及财富传承的作用。

如果投保爱心守护神,该如何选择可选责任呢?

爱心守护神只有一项附加责任(投保人保费豁免),并且只有为子女投保时才会出现:

这项责任保爷不建议附加。

因为它的缴费期太长,收益不会很高,而缴费期太短,投保人遇到风险的可能性又较低,所以并不建议附加。

而且附加了这项责任(30岁男性,宝宝0岁),每年多了近1000块的保费,并不划算。

写在最后

增额终身寿险作为一种保险类理财产品,它最大的优点就是安全稳定,收益可观,存取灵活。

短期内跑不过那些股票、基金或专门理财的产品,但是它的收益一直呈复利增长,写进了合同中。

那些短期收益很高的产品,不但伴随着与之对应的风险,而且它们只能保证短期的收益,未来可能会下滑,也可能会停售。

而且就目前的大环境来看,各国的利率都在下降,理财产品的收益也在下滑,

所以现在投保一份安全稳定的保险理财产品是很有必要的。

增额终身寿险的收益不管未来国家的利率下降得多厉害,哪怕是负利率,都不会影响它的收益,

并且会随着时间越来越长,收益也会越来越高。

它的作用也很多样化,不管是用来当教育金、养老金或财富传承都可以。

保爷真心觉得我们需要有未雨绸缪的考虑,给自己留点后路,千万不要等到用钱的时候发现自己没钱,这样只会追悔莫及!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”