133

70

必读!从新旧疾病定义对比,谈新老重疾购买策略

2020-12-12 20:08:17

2点赞

5收藏

0评论

11月5号,官方正式敲定疾病新定义规范,同时,老定义重疾险销售截止日期定为:2021年1月31日。

在这种背景下,新老疾病定义谁更严格?谁更宽松?是影响大家配置重疾险的一个重要问题。

借着这篇文章,京哥将把这个问题分析清楚,以方便大家在买重疾时,能够作出更加科学的判断。

需说明:京哥并非医学专家,本文的部分结论,参照了行业权威专家意见。

话不多说,我们直奔主题。

一、俯瞰新旧定义理赔难易对比

在分析理赔难易变化之前,不同疾病发生概率大小我们需要整明白。因为不同发生率的疾病,理赔难易变化对我们的影响,也是天壤之别。

在这里,我们借用平安人寿2019年理赔年报,十大高发重疾风险的数据,如下图:

可以看到,上述10种疾病,占据93%左右的理赔,高发重疾top3分别为癌症(67.5%)、急性心肌梗死(9.9%)、脑中风(4.9%)。

了解了这个背景,我们再来讨论新老疾病定义的变化:

2007版旧疾病定义规定了25种重疾的官方定义,2020版新疾病定义对这25种重疾官方定义进行了部分调整,同时新增3种重疾和3种轻症的行业统一定义。

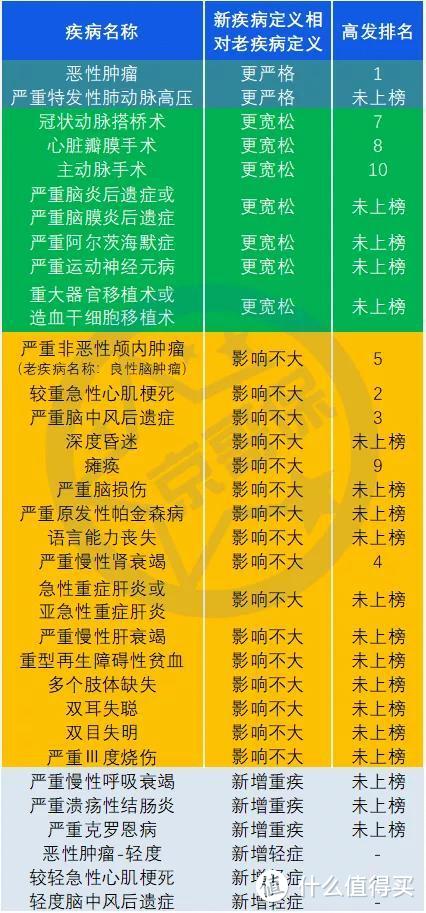

经此次调整,旧版疾病定义下的25种重疾, 2种变严格,7种变宽松,其余16种重疾无大影响。

我们以上文平安的数据作为高发重疾排名,整理出如下图所示的疾病理赔定义变化:

定义变严格的恶性肿瘤(癌症)是焦点,因为它是最高发的重疾;理赔变宽松的7种重疾,其中冠状动脉搭桥术、心脏瓣膜手术、主动脉手术相对高发,但在高发重疾中,相对靠后。

另外,在上图中,高发排名缺少第6名:原位癌,主要原因新疾病定义将原位癌从统一定义疾病中剔除了,在本文第四部分会详细分析。

以上便是新旧疾病定义整体对比结论,如果你认为不需要过多了解具体的原因,可跳过下文2、3、4部分的具体分析,毕竟读起来有点累,直接看第5部分的结论就好了。

二、2种理赔变严格的疾病分析

新疾病定义变严格的两大疾病分别为:

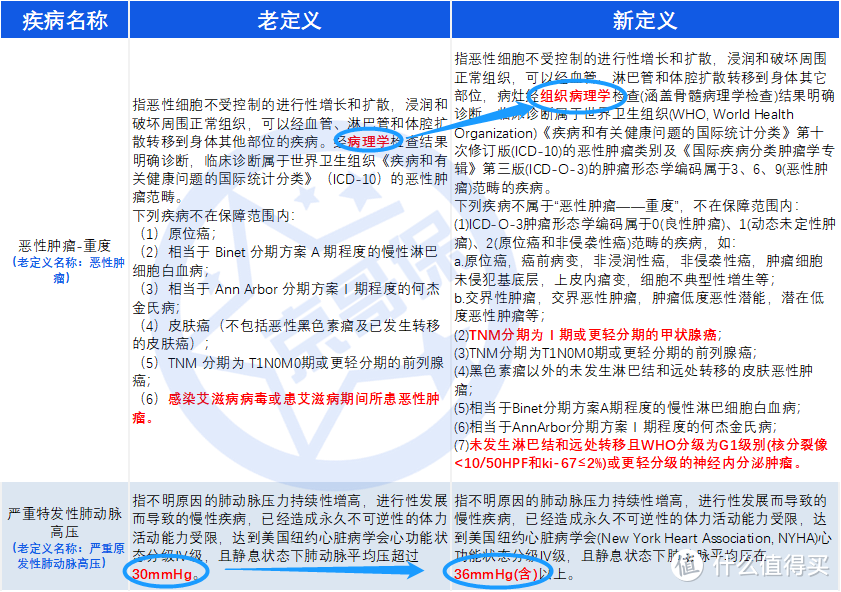

恶性肿瘤-重度(老疾病定义名称:恶性肿瘤)

严重特发性肺动脉高压

下图中红色字体为新旧定义主要的差异:

严重特发肺动脉高压理赔变严格很好理解,大家看具体数字要求即可。这里咱们重点聊一聊恶性肿瘤:

1.新疾病定义将病理学限定为组织病理学,主要影响是类似于分子病理学、细胞病理学等方式,未来不可作为患癌判断依据。

2.新疾病定义将TNM分期为Ⅰ期或更轻分期的甲状腺癌从重疾中剔除,这一项影响最大,毕竟甲癌是较为高发的一类癌症,数据说话,如下图:

3.未发生淋巴结和远处转移且WHO分级为G1级别(核分裂像<10/50HPF和ki-67≤2%)或更轻分级的神经内分泌肿瘤,从重疾中剔除。

这种癌症,京哥不懂,但懂不懂影响不大,还是上图,数据说话,因为它真的不高发!

4.剔除了老疾病定义中感染艾滋病病毒或患艾滋病期间所患恶性肿瘤不赔付的规定。

这一点扩大了新疾病定义恶性肿瘤的赔付范围,但对于很多人来说,影响较为有限。 新定义1、2、3项更严格,第4项更宽松,综合来看,新疾病定义下恶性肿瘤的理赔更严格。

三、7种理赔变宽松疾病分析

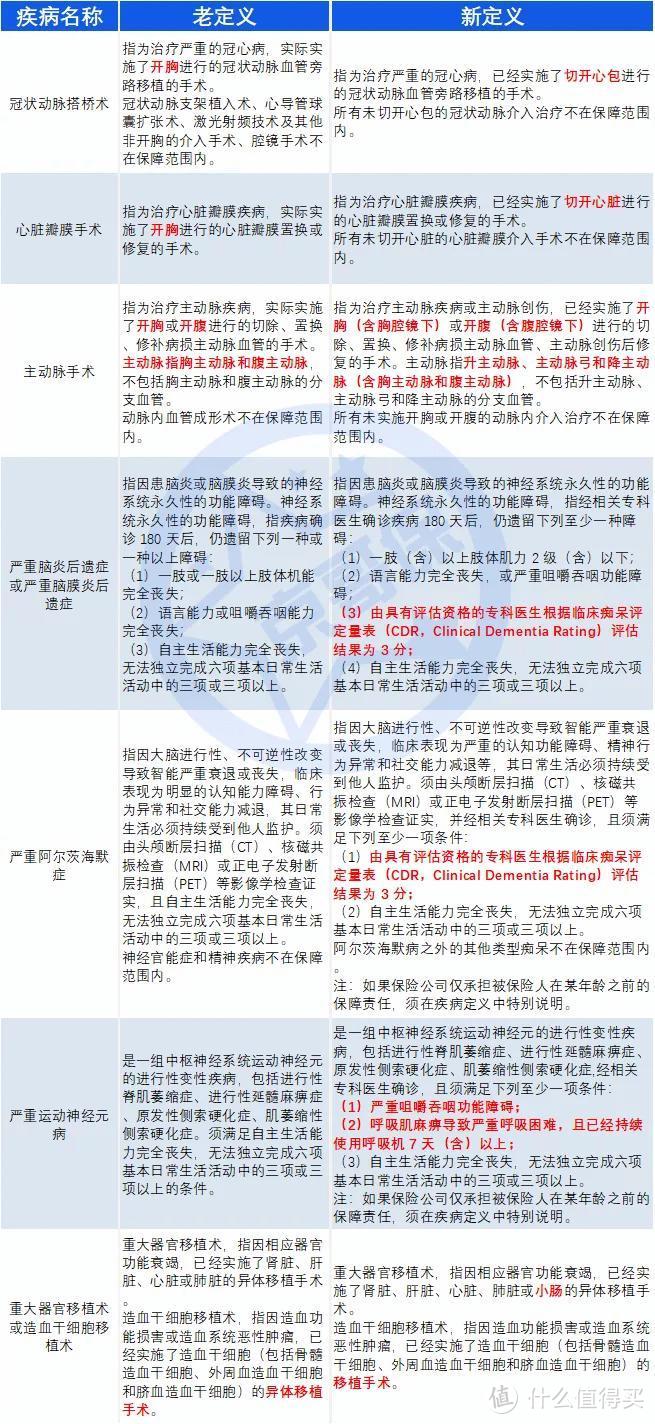

7种变宽松的疾病名称、新老疾病定义如下图所示,我将新旧定义不同之处标红了。

京哥梳理了一下,以上7种疾病,主要通过3种方式,让理赔更宽松:

第1:取缔“开胸”要求,扩大理赔范围。主要表现在冠状动脉搭桥术、心脏瓣膜手术上。

随着医学技术的发展,心血管疾病并非全部都有开胸的必要,老疾病定义却限制一定要开胸,保障范围大大缩窄。

第2:直接扩充责任范围。主要表现在主动脉手术、重大器官移植术或造血干细胞移植术上。

例如主动脉手术,新定义扩充了腔镜的手术方式,增加了升主动脉、主动脉弓手术的保障

第3:扩充疾病的评判标准,让理赔更容易达标。主要表现在严重脑炎后遗症或严重脑膜炎后遗症、严重阿尔茨海默症、严重运动神经元病上。

例如严重运动神经元病,判定条件新增“咀嚼吞咽功能障碍”、“严重呼吸困难”两个选项,新疾病定义变为3个条件满足其中之1即可。

四、新疾病定义新增疾病分析

新疾病定义,新增以下3种重疾的标准定义:

严重慢性呼吸衰竭、严重溃疡性结肠炎、严重克罗恩病

由于上述疾病不高发,京哥在此不过多点评。唯一值得肯定的是,既然新增了标准定义,保险公司也就无法在疾病定义上动手脚,对大家来说,是一件好事。

新疾病定义,同时新增了以下3种轻症的标准定义:

恶性肿瘤-轻度、较轻急性心肌梗死、轻度脑中风后遗症

如下图,某人寿保险公司老定义下轻症理赔数据所示:轻度脑中风后遗症Top1高发,恶性肿瘤-轻度Top2高发、较轻急性心肌梗死大概排在top4的位置。

这3大轻症,占据轻症的大部分赔付,有了标准定义之后,绝大多数的轻症理赔,以后也无须害怕不同公司理赔标准不一样,这一点意义很大。 另

外有两点值得大家额外关注:

第1:新疾病定义规定,轻症赔付比例最高为30%。老疾病定义下,极端产品可以赔付50%,未来不准这样做了。当然,我认为30%的赔付也够了,毕竟轻症相对而言危害比重疾小。

第2:恶性肿瘤-轻度的定义中,将原位癌剔除了。老疾病定义下,原位癌包含在了恶性肿瘤轻症(非行业统一定义)中,京哥认为,新疾病定义下,原位癌大概率会单独作为轻症纳入保障。

五、新老疾病定义重疾如何抉择?

总体来说,新疾病定义,做了加法也做了减法,若非要较真得出一个结论,那必定是新疾病定义总体更严格了。

最主要的原因是:新规下,部分高发的甲癌,从重疾中剔除,纳入了轻症理赔范畴。

很多文章,正是用这一点大肆制造焦虑,催着大家赶快上车,但京哥认为:

如果甲癌全部放在重疾中赔付的产品(老定义产品),价格对等的高于部分甲癌移除出重疾的产品(新定义产品),买新重疾或者老重疾,完全取决于大家对于甲癌赔付的偏好,毕竟甲癌造成的财务伤害很小,赔多是赚、赔少也无妨。

ps:不考虑在老疾病定义下,购买重疾,甲癌除外承保的情况,若除外承保,可考虑配置部分保额的老疾病定义重疾。

理论上,新疾病定义将大部分的甲癌从重疾中剔除,产品价格会下降。但是否会下降、具体何时才能下降,存在很大不确定性。

与其等这种不确定性,不如重点关注目前性价比高的产品,毕竟,现在的高性价比产品,经历了将近5年的互联网竞争,往回看2到3年,那时的重疾和现在无法比。

另外,很多保险公司推出了“重大疾病理赔择优”方案,意味着老疾病定义产品,可以在新老疾病定义中,随意挑选一种对自己有利的定义进行理赔。

比如卖达3、超3、超2、如意甘霖的信泰人寿,卖守卫者3、健康保2.0的昆仑健康都推出了该方案,这类老定义产品,以后在理赔上,必定会有一定的优势。

以上便是京哥对新老疾病定义怎么买的看法,希望能对大家有启发。

最后多说一句:买重疾,最好的时间是当下,因为我们无法预测,什么时候发生疾病;也无法预测,以后身体健康状况能不能买重疾。