13

39

宽限期遭拒赔,这是你不得不防的雷区

2021-05-09 00:39:50

0点赞

0收藏

0评论

前些时间我们在《抖音满屏都是退保:保险也是遍地韭菜》文章里聊到现在抖音满屏都是退保的,很多朋友因为感觉自己之前购买的保险产品不划算,或者因为经济上周转不开,最终去办理退保。

当然这些退保的人,每个人在办理退保之前肯定是经过深思熟虑才做的决定。

还有一些客户呢,正在退保的路上。想换产品,但因为各种原因没有办法及时更换保单。

有时候是因为没有去做复查达不到投保的标准,或者因为工作忙无暇选择合适的产品,总之活生生的把自己变成了”无保之人“了......

而今天要谈的案例,是发生在我们身边的一个读者真实的案例。

1

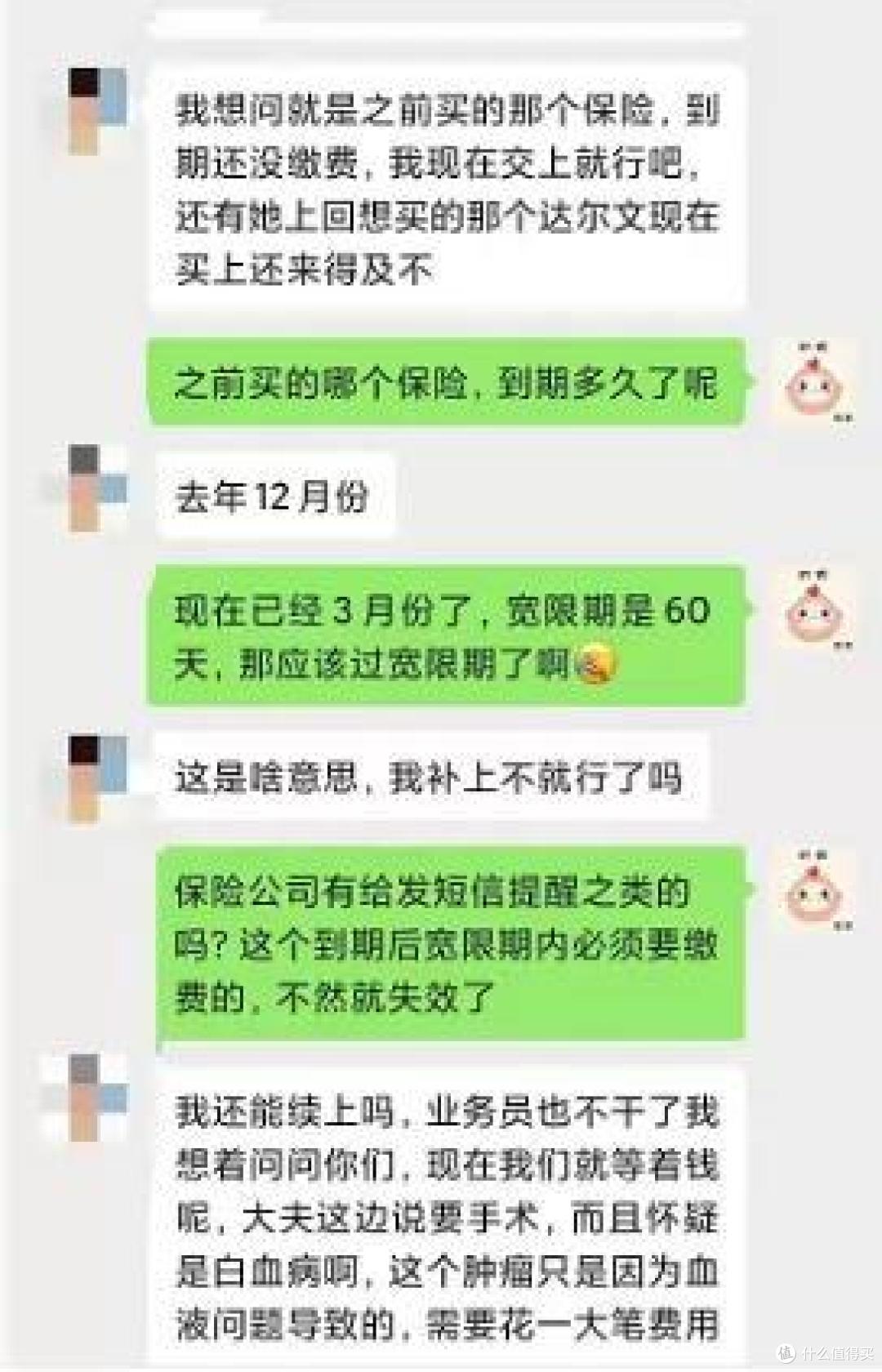

住在河北省唐山市的J女士,今年34岁,在2018年12月2日,为自己购买了一份金诺人生重大疾病保险,保险金额是10万。保费是4080元,交20年。

缴纳1年保费之后,J女士发现这份保单买的不太合适,看中了咱们社群中的一款信泰达尔文3号重疾险,10万保额每年的保费是1839元,就有了想更换保单的想法。但一直没有投保 。

2020年12月2日,保单到期之后,J女士并没有继续缴纳原来金诺人生的保费。

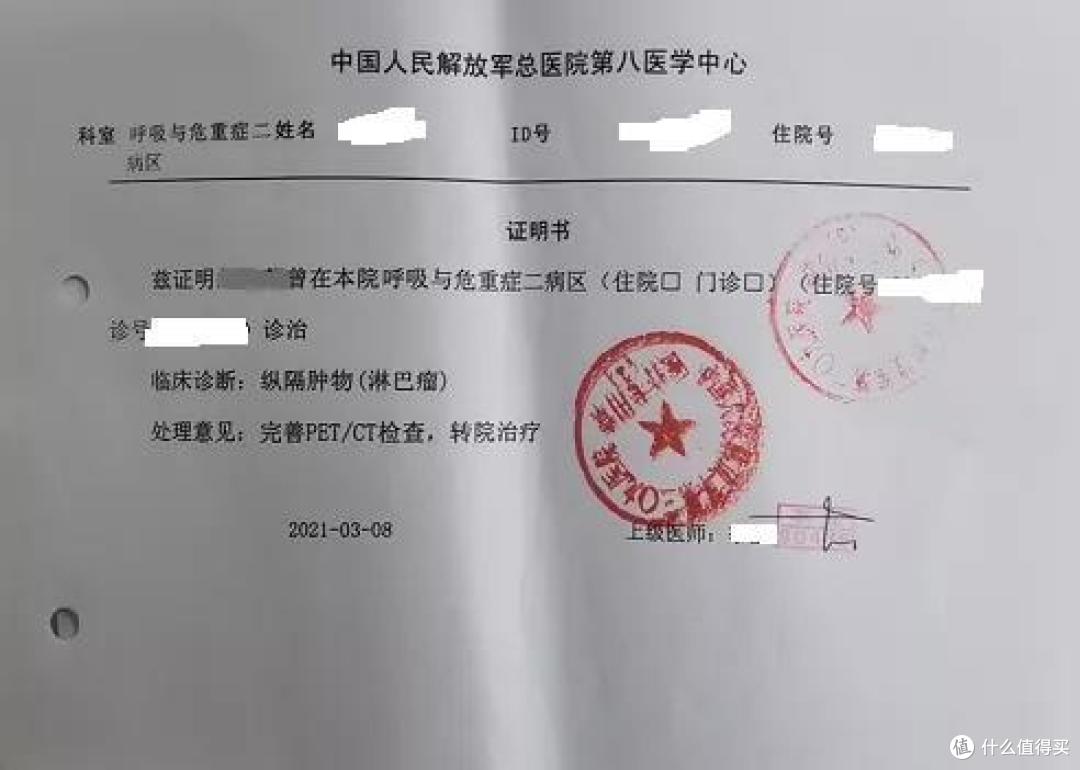

2021年2月16日,J女士突感胸闷就医,经CT检查发现淋巴结有肿物,同时伴有肺部多发结节影。

报告单写明:

1、左肺炎症。右肺微、小结节。

2、前上纵隔占位,考虑恶性病变,淋巴瘤?胸腺瘤?并纵隔及左锁骨上窝淋巴转移;请结合临床及病理检查。

3、两侧局部胸膜增厚,两侧胸腔积液。肝内多发囊肿。

4、肝S4转移灶?

建议进一步检查。

看到这样一份检查单,想必不管是谁,都会心惊胆寒的吧?

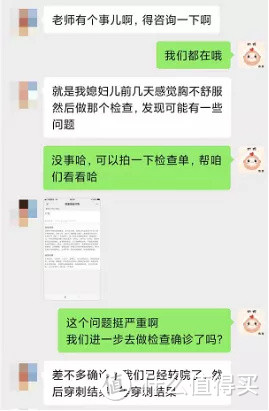

肯定是的,所以我们社群的老客户Z先生,也就是J女士的爱人第一时间找到八哥这边的助理来咨询。

咨询的问题很简单:

1、如果确诊癌症,原先购买的重疾险还能不能赔?

2、现在抓紧把重疾险买上,还来不来得及?

2

大家觉得赔不赔?我们分析一下来龙去脉。

首先,J女士之前的保险,宽限期内没有继续缴费,那么这份保单就等于是暂时失效了。也就是说,即使确诊了重疾,保险也不会赔钱。

之前,J女士有意想退掉原来的保单,重新购买新的保单,但是迟迟没有作决定。

想必是感觉自己还比较年轻,毕竟只有30多岁,可是谁想到预料之外的事却降临,因为这个保障的空档期,导致J女士出险无法获得理赔。

至于能不能重新投保,根据目前J女士的报告单来看,要投保重疾险,难!

3

J女士的案例,涉及一些保单知识,需要咱们注意的:

1、什么是宽限期

第一次缴保费以后,保费到期日起六十天内为宽限期。

宽限期目的是对保单所有人非故意的拖欠保险费提供一些保护,也给经济陷入困境的保单所有人提供一个较为宽裕的筹款时间。

宽限期内交付保费,并不收取任何利息,如果被保险人在宽限期内出险,保险仍然有效,保险公司继续承担保险责任并提供赔偿。

简单来说,就是J女士原保单到期了,如果J女士在到期后的60天宽限期内确诊,是可以获得赔偿的。而目前已经超过60天宽限期了,所以就无法获得赔偿。

2、宽限期对我们来说意味着什么?

谁都有手头紧,周转难的时候。保险公司考虑到在缴费期间,可能会出现资金周转不畅,或者犹豫是否要退保等等问题,对于不能按时缴费的客户,给予一定的资金宽限周期。

在宽限期内,即使没有缴费,保单依然有效,如果发生保险事故依然承担保险责任。

对于咱们客户来讲,有三大好处:

1)有利于投保人有足够的时间来准备保费,毕竟只要在60天宽限期内把保费缴纳上,这份保单继续有效。

2)对于犹豫想退保的客户,也有足够的时间来考虑,是否退保的问题。毕竟在宽限期内就算出险,保险公司还会继续承担责任。

3)对于确定想退保的客户,也可以暂时不退保,毕竟还有60天宽限期,这个时间可以帮助客户进行保单切换。

3、新保单如何更换才能确保万无一失?

还是拿J女士为例,J女士前面的保单2020年12月20日到期,宽限期60天,也就是2021年2月20日前,新保单必须生效。

而重疾险最短的等待期是90天,也就是说,如果J女士真的想更换重疾险保单,最晚也要在2020年11月20日前购买新的保单产品。

当然了,有时候不是任何人想更换就可以随时更换的,我们还需要关注几点问题:

1、现在的身体状况是否还可以继续购买,会不会遭受例如加费、责任除外或者拒保的可能呢?

2、如果真的能标体,或者成功地通过了某款产品的预核保或者人工核保,那么就要恭喜你了,这种好事可以说是可遇不可求的,需抓紧买上。

所以我们经常对来咨询的读者说,就算再不喜欢之前的保单,也要在做好新保单保障之后再去退掉旧的保单。

如果我们想换新保单,新保单一定要抢在老保单宽限期前生效。

这个生效不是指新单购买交钱的日期,而是交钱后过了90天或者180天后的日期。

为的就是避免出现保障空档期的情况,毕竟我们谁也不知道风险会在什么时候降临,我们能做到的就是不让自己赤裸裸的面对风险。

如果还有小伙伴们搞不明白这个宽限期,或者切换保单的问题的,可以私信八哥。让你在保险这个问题上,少走弯路。

好了,今天就聊这么多,明儿见

北美精算师八哥,教你节省 30%-50%的保费,