336

70

一夜之间,银行存款利率又降了?

2021-10-27 19:36:37

4点赞

8收藏

3评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

不知大家有没留意,近些年国债利率一路走低~

从2014年的5.41%,到今年6月份的3.97%。

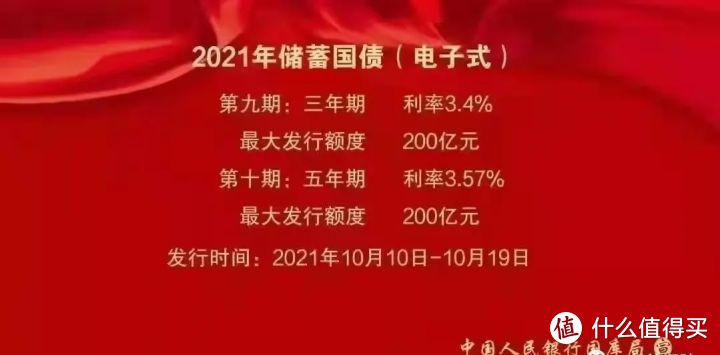

到现在,10月份发行的第九和第十期储蓄国债,

3年期利率为3.4%,5年期利率为3.57%!

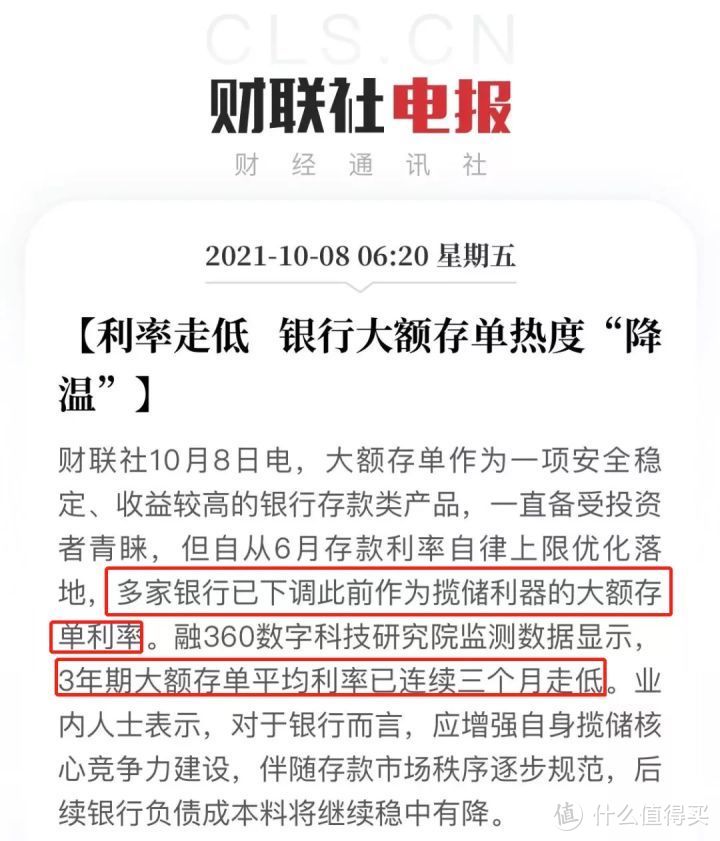

与此同时,多家银行最近下调了大额存单利率,

3年期大额存单平均利率已连续三个月走低。

多家银行利率都在百分之三点几徘徊,“4时代”已成为过去式~

现如今全球利率都在下行,很多欧美国家甚至进入负利率时代。

照这个趋势,3年后当我们把钱取出来时,可能连3%的存款都没...

最安全的3种理财方式,国债、银行存款的利率都下行了,

只剩下理财险的利率依然坚挺,

如果能趁现在锁定比较不错的利率,千万抓住机会。

能锁定30年就别整3年!

一、锁定长期利率,首推增额终身寿

能够锁定长期利率的利器,哆啦首推增额终身寿。

以最近新升级的和泰增多多2号为例,

收益确定,还稳定增长。

想要保本理财,或不愿花时间和精力去研究股票和基金的朋友,没什么比这更香了。

锁定几十年乃至终身的稳定复利,

以后的利率再怎么下行,就算变成负利率,

你的收益也是有白纸黑字保证的,不会变!

如果觉得一次性投10万,太多,没那么多钱,

可以选择10年、20年缴费,年交1千就可以,

甚至可以月交,200块起投,门槛超低。

只要过了返本期,就可以随意支取无损失,

没取完的还可以继续复利增长。

除了安全,灵活减保,

增多多2号还有一个特点:可通过灵活加保再次锁定利率。

保单生效后,70岁前都能追加,

不限时间,不限次数,更不受产品停售的影响。

而且收益也是超能打,无限接近顶格3.5%~

以30岁男性,年交10万为例:

二、锁定长期利率,年金险也不赖

相比于预定利率3.5%的增额终身寿险,

年金险的收益更高,但灵活性较差。

目前还有少量4.025%产品,其余大多预定利率为3.5%。

作为锁定长期利率的利器之一,

年金险有锁定一定时期利率的产品,

比如福佑金生,保障10~20年,

产品简单,领取固定,收益率最高3.90%!

想要获得中短期高收益,可以选择这类年金险;

还有锁定终身利率的养老年金险,

比如爱心人寿的百岁人生福享版,

保证领取至79岁,若被保人在保证领取期间身故,

未领完的养老金就会一次性给到受益人。

比如55岁开始领取,可以保证领取25年。

活多久,领多久~

另外,如果中途不想再每年领养老金,

还可以一次性退保,把现价取出来用。

这种养老年金险,可以兼顾领取、现价和身故保障,综合实力非常强~

三、写在最后

年金险和增额终身寿险,

最现实的作用,就是不管市场如何瞬息万变,

如大额存单利率下行、国债利率下行,都跟它俩没关系~

该给的钱合同里都写着,一分都不会变。

还是4.025%、3.5%复利一辈子...

另外,还有自主控制权。

保险和大额存单、国债可不一样,

年金险和增额终身寿险的保险属性,能保证你的钱永远是你的,

只要保单控制权在手里,谁也别想分走一分钱。

婚姻变故、继承、财产分割等这些风险都能完美规避。

我叫哆啦,是专业的保险测评师。

如果你有保险问题,欢迎在下面评论。

曼彻斯特只有联

校验提示文案

zbinli

校验提示文案

不干正事的学渣

校验提示文案

不干正事的学渣

校验提示文案

曼彻斯特只有联

校验提示文案

zbinli

校验提示文案