70

180

收益3.5%的产品,是下架整改还是永远停售?详细解析看这里

2022-04-29 14:15:35

1点赞

10收藏

0评论

要说“卑微且委屈”的保险产品,增额终身寿绝对榜上有名,近几年被监管一而再再而三的调整:

2019年,年金类保险产品的预定利率从4.025%下调为3.5%;

2021年,由于互联网监管新规,提高了互联网储蓄类产品销售的门槛,导致能销售线上互联网储蓄险的保险公司减少。

而现在,增额终身寿又双叒叕被监管通报,面临着整改:

消息一出,随即也刷爆了朋友圈。不过,我们发现很多保险从业者曲解了停售的真正意图,错误的认为是预定利率3.5%的产品要下架。

为了让大家不被下架、停售等销售误导,我们决定写篇文章把这件事情的来龙去脉说个明白,同时也会教给大家如何正确挑选增额终身寿。

本文主要内容如下:

增额终身寿要下架,真相是什么?

增额终身寿到底有什么用,适合谁买?

挑选一款增额终身寿,到底要看什么?

这件事情的主要起因,是由于监管发布的两份文件:《关于近期人身保险产品问题的通报》、《人身保险产品“负面清单”(2022版)》。

文件内容主要是对保险产品销售过程中存在的问题进行披露和打击,例如产品责任设计不合理、产品费率厘定不合理、分红型产品夸大分红利益等。

而增额终身寿自然也成了重点调整对象,需要整改的地方主要有以下3点:

保额递增超过3.5%:在负面清单第四十一条,增额终身寿险的保额递增比例超过定价利率,容易让消费者误以为是收益率超过了3.5%,从而造成销售误导。

加保、减保设计不合理:在负面清单第四十二条,加保、减保的规则设计没有太多限制,容易扰乱市场秩序。

现金价值增速太快,存在长险短做风险:在负面清单第六十六条,往往在前几年,现金价值就超过了所交保费,存在长险短做风险。

如果大家还是不太懂,下面我们来逐条解释:

1、千万注意:保额递增利率≠收益率

首先我们要分清两个“率”,保额递增利率和预定利率。

保额递增利率:是针对“保额”设定的增长利率,保额会按照这个利率逐年增长,比如弘康人寿的“弘运增利终身寿险”,年度有效保额以3.8%逐年递增。

预定利率:与我们的实际收益挂钩,即产品收益率。早在2019年,银保监会就把最高预定利率从4.025%下调为3.5%,限制了我们的最高收益。

保额递增利率可能达到3.8%、4%,但它对我们买某个产品的最终收益没有任何影响;而最高预定利率3.5%,意味着我们的最高收益只有3.5%。

这两个很容易被混淆,错把保额递增利率当成我们的收益率。

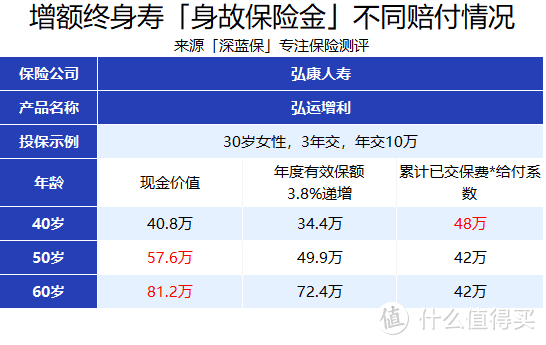

其次,我们要知道,增额终身寿的赔付情况有3种:现金价值、年度有效保额、累计已交保费*给付系数,三者按最大值赔付。

那么,哪种赔付形式对我们是最友好的?我们来真实演绎一下,以产品“弘运增利”为例:

可以看到,越往后,都是现金价值的数额更大,而按照3.8%递增的年度有效保额并不会增长很快,自然也不是我们买这类产品主要考虑的因素。

不过,虽然对我们最终收益的影响不大,但却容易对消费者造成噱头营销:如果保额递增比例超过3.5%,消费者可能会误以为该产品的实际收益率超过了3.5%,间接被误导。

所以,首批面临整改的就是保额递增超过3.5%的产品。有可能是下架调整,也有可能是永远停售。

2、加保、减保无限制,扰乱市场秩序

加保、减保是增额终身寿的两大特点,既可以把闲置资产继续投到增额终身寿的池子里进行增值,也可以在需要钱的时候,通过减保现金价值拿回一部分钱。

之前的大多数产品,对加、减保的次数、金额都没有过多限制,这样的操作就很容易突破增额终身寿的预定利率,从而扰乱市场秩序。

①“加保”不合理,影响市场安稳运营

很多产品,加保功能是可回溯的,加保时不是按照加保时的年龄计算收益,而是按照最开始首次投保时的年龄来计算收益。

举个例子:

30岁,你买了份增额终身寿,按5年交,每年交10万;35岁,你加保10万;40岁,你退保领取现金价值;如果按宽松的加保条款来看,最终的收益则是按60万交了10年去计算。

相当于最后加保的10万省去了5年的投资时间差,但最后创造的收益却是翻了倍。

乍一看,好像对追求高收益的消费者非常有益,但是长期来看,对后面加入的消费者不公平,保险公司也需要不断填补漏洞,导致保险市场非常混乱。

长此以往,消费者对保险市场的信心是逐渐丧失的,这也不符合监管长治久安的策略。

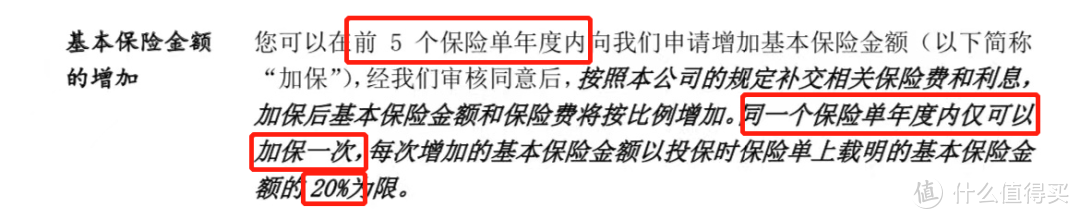

基于此,现在新上的一些产品已经有意在“加保”方面收紧了政策,以某款产品为例:

加保只限前5年操作,后面就无法再加;而且每年只能加保一次,每次加保保额不能超过基本保额的20%;比如最开始买了10万保额,后续每次加保则不能超过2万。

②“减保”不合理,投进去的钱存在安全隐患

减保就更容易理解了。

假如我们买了5万元的增额终身寿,5年后这笔钱的现金价值已经超过了所缴保费,这个时候,这笔钱的主动权就在我们手里,可继续用来升值或者把钱领出来换购一份产品。

而对于保险公司来说,这类长期资产的投资也会匹配长期投资的项目,要是大量客户都集中在前期换购,那就会给保险公司的投资端造成风险。

保险公司可能会出现亏本或者偿付不起的情况,导致保险公司经营出现问题,那最后受伤害的还是我们消费者。监管部门意识到了这个情况,才会及时作出预防。

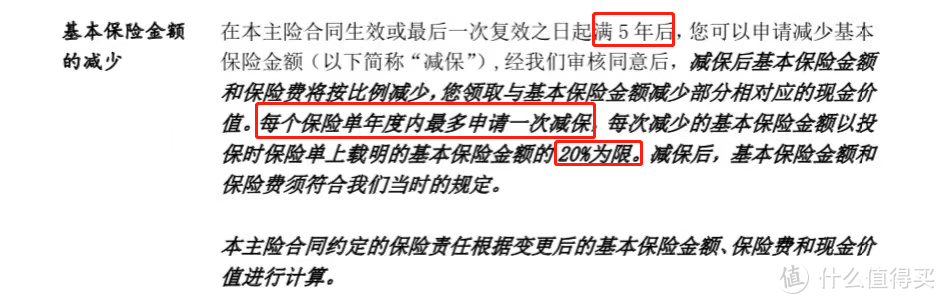

同样的,现在新上的一些产品也在“减保”方面收紧了政策,以某款产品为例:

不仅要求满5年后才能申请减保动作,还规定了减保次数,每年只能操作一次;也限制了减保金额,每次减保不得超过基本保额的20%。

所以,以后的加保、减保政策确确实实会更严格。

3、现金价值增速太快,存在长险短做风险

长险短做,就是把长的做成短的。比如增额终身寿,本质上是保终身的长期储蓄险。

但很多保险公司为了提高竞争力,宣传其“回本快、流动性好”的优势,把现金价值前期的收益率设置得很高,往往缴费期结束,现金价值已经超过了所交保费。

这类产品的运作原理很简单,就是保险公司拿我们的保费去进行投资,然后再返回给我们一定的收益。

但如果前几年现金价值增速太快,钱的主导权就在我们手里,跟“减保”同理,如果产生大量换购现象,那保险公司投资出去的钱很可能还未产生足够的效益,收不抵支,产生负债压力。

总之,监管三番五次地调整,主要目的还是为了规范市场运营,从而避免极端风险的发生,最大程度上保护消费者的利益。

因为这个政策调整,你可能关注到了这类产品,但如果你还不了解增额终身寿到底有什么用,适合谁买?那我们接着往下看。

近些年,全球利率下行是大趋势,相信大家也都感受到了,银行存款利息一降再降,基金、股票收益也持续低迷,大家对投资这件事更谨慎了。

而增额终身寿却在此时崭露头角,凭借其终身“复利”增长的优势被更多人关注:所谓增额终身寿,就是保额会不断长大的终身寿险,既有身故保障,同时也具有稳健理财的优势。

为了方便大家了解它的财富增值特点,我们做了一个表格:

都说理财要看3大特性:安全性、收益性和稳定性,虽然不可能三者兼顾,但增额终身寿至少在安全性和灵活性方面是比较拔尖的。

安全性高,是因为保险公司都直接受银保监会监管;灵活性好,是因为增额终身寿有加保、减保特色,可以灵活规划未来的资金。

另外,从它相应的功能来看,增额终身寿挺适合以下几类人群购买:

想为孩子储备一笔教育金、或为自己准备一笔养老金:可以运用终身复利增长的优势为未来的特定时间段准备一笔钱,专款专用。

有长期储蓄需求,且投资能力较差的朋友:有一笔闲钱但苦于投资无门,或不想承担高风险损失,可以利用增额终身寿进行财富增值。

有资产隔离、财富传承需求:如果在婚前为自己购买一份增额终身寿,婚后则属于个人财产;增额终身寿用来财富传承也很便利,可以直接指定身故受益人,把钱留给他。

总之,增额终身寿的用途很广,既可以作为短期,“灵活储蓄”;也可以用作长期,给孩子准备一笔教育金或者自己的养老金。

不过,买增额终身寿需要一定的经济基础,建议大家最好是有闲钱的情况下来购买,并且是在做好大病保障和意外保障的前提下。

那么,如果我们有足够的经济条件去买增额终身寿的话,又要从何入手?怎么去判定一款增额终身寿的好坏?

一切的投资,最后的目的都是为了让钱生钱,在保证本金的前提下获取更多的钱。所以,买增额终身寿也一样,主要是先从产品收益率来看。

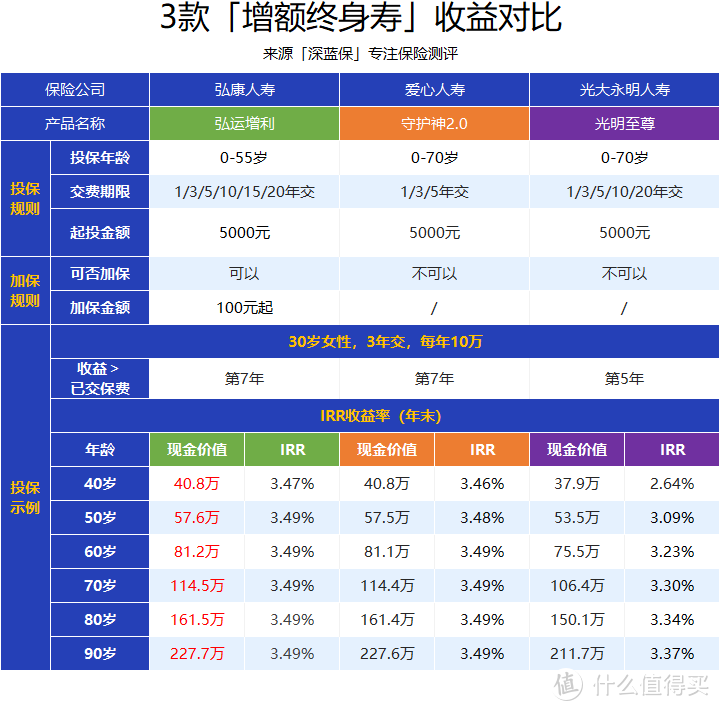

为了更直观的看出增额终身寿的收益情况,我们计算了3款产品的“IRR”:

以30岁女性,每年交10万,交3年为例:

其中,弘康人寿的“弘运增利”收益最高。如果中途不领取,到60岁,现金价值达到了81.2万,是已交保费的2.7倍;到80岁,现金价值能达到161.4万,是已交保费的5.38倍。

不过,交费期不同,各款产品的收益也会有所不同,我们要具体情况具体分析。

不管怎样,收益率都是衡量一款增额终身寿好坏的重要性因素,收益率越高越好。

除收益之外,加保、减保功能可视为增额终身寿的加分项,加保灵活,后续有闲钱可继续投保增值;减保灵活,后面急用钱的时候则可以减保领回一部分钱。

总之,挑选一款增额终身寿,我们主要还是看它的收益高低,其它都可视作加分项,用来满足更多的需求。

如果你还不知道IRR怎么计算,或者想了解更多产品,也可以评论我们。

增额终身寿的投资,短则几年,长达几十年,因此也有很多朋友会担心万一保险公司破产了,我的保单该怎么办?保障还有效吗?

我们一起来看:

Q:假如保险公司破产,几十年后还能领到钱吗?

可以。

增额终身寿是人寿保险,受“保险保障基金”保护,即便保险公司真的运营不下去了,也会在银保监会的监管下依法把保单转移到其他保险公司,保障依旧有效。

在《保险法》九十二条有相关规定:

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

翻译一下就是,即使保险公司依法宣告破产,也会把所持保单转让给其它经营有人寿保险业务的保险公司;如果不能达成转让协议,则会由保险监督管理机构指定保险公司接受转让。

不过,需要大家留意一点的是,在今年一月份,银保监会发布了一条保险保障基金管理办法(征求意见稿),第二十三条有规定保单受让公司赔偿事宜:

保单持有为个人,救助金额以转让后保单利益不超过转让前保单利益的90%为限;保单持有人为机构的,救助金额以转让后保单利益不超过转让前保单利益的80%为限。

翻译过来也就是说,如果保单受让给其它公司,可能多多少少会面临点损失。

不过,大家也不用太担心,现在政策还没有真正落实,更何况,保险公司是不会轻易破产的。

监管此次的通报与调整,核心出发点仍然是为了保证市场的安稳运营,最大程度上保护我们消费者的利益。

不过需要提醒大家一点的是:虽然此次监管不会影响我们最终的收益,但产品在灵活性方面确实会比过去略差,毕竟加保、减保的限制增加了许多。

所以,如果大家真正是有长期储蓄方面的需求,且追求安全稳定,那可以考虑为自己入手一份。

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。