4

4

都说复利3.5%,为什么增额寿IRR(实际收益率)却达不到3.5%?

2022-04-15 11:23:35

7点赞

10收藏

6评论

最近有朋友提问:

为什么所有人都说增额寿是复利3.5%产品,可我算下来实际收益率IRR<3.5%?

这是怎么一回事?

一、

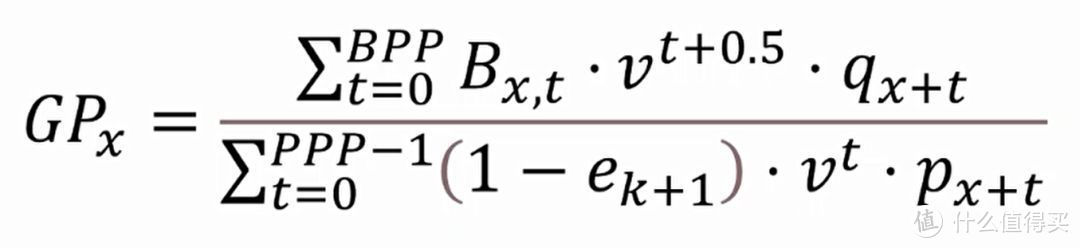

回答这个问题前,我们先从保费说起。

保费计算公式

保费计算公式

当然,现在不是高数课,保费精算原理看看就好。

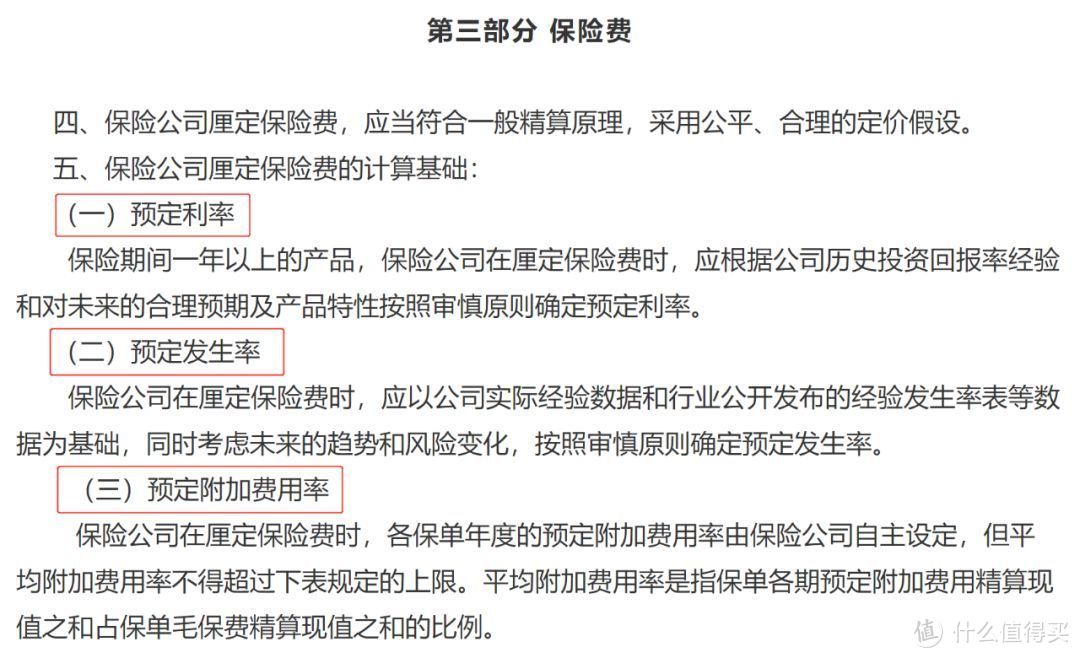

我们只要知道保险公司计算保费的3大基础:预定利率、预定发生率、预定附加费用率。

银保监会《普通型人身保险精算规定》

银保监会《普通型人身保险精算规定》

我们的买增额寿的保费(即我们的投入)由净保费+附加保费组成。

净保费包含风险保费(与预定发生率相关)和储蓄保费(与预定利率相关);

附加保费涵盖保险公司的人工、运营成本等。

这也和保险公司的3大利润来源相关联,

死差:例如保险公司设计产品时,精算师根据预定发生率预计100人买未来有5个人发生保险事故,结果未来只有3个人发生了,保险公司少赔了2个人的保险金,就是死差益。

利差:保险的保费都存在预定利率,例如是3.5%,而保险公司的实际投资回报是5%,那这差额1.5%就是利差益,这是寿险公司主要利润来源。

费差:例如保险公司预计一个产品的附加费用(营销、渠道等)是50万,结果只花了20万就OK,那这“省”下来30万就是费差益。

不同于其他险种,增额寿的特殊属性使预定发生率(死差)的作用几乎可以忽略,

重心在影响保单收益的预定利率上,其次是附加费用率。

根据银保监办发〔2019〕182号文件,当前普通型人身保险预定利率上限为年复利3.5%,这就是我们说增额寿复利3.5%的来源。

那回到开始的问题:

“为什么所有人都说增额寿是复利3.5%产品,可我算下来实际收益率IRR<3.5%?”

二、

答案很简单,预定利率≠IRR(实际收益率)。

什么是实际收益?就是我们投入多少,最终获得多少。

因此不同情况下,IRR(或称实际收益率、内部收益率、保单收益率)是动态变化的。

比如买了一份增额寿,持有10年和持有30年,IRR肯定不一样。

但有一点是统一的,不管持有多少年,目前实际收益最高的增额寿IRR都只能到3.49%,无限逼近3.5%,却达不到。

这是为什么?

即便预定利率和IRR计算方式不同,可预定利率是理论的回报上限,为什么IRR达不到3.5%?

原因我们前文其实提到了——附加费用。

我们交给保险公司的钱,保险公司会扣除附加费用后,进行“使用”,即:

预定回报收益(预定利率)- 附加费用 = 实际收益

这也是“为什么同为预定利率3.5%产品,有的增额寿IRR能到3.49%,有的只有3.3%”的答案。

一般IRR越高的增额寿,保险公司附加费用部分越少,甚至保险公司会从自己未来的利差收益中拿出部分充当附加费用。

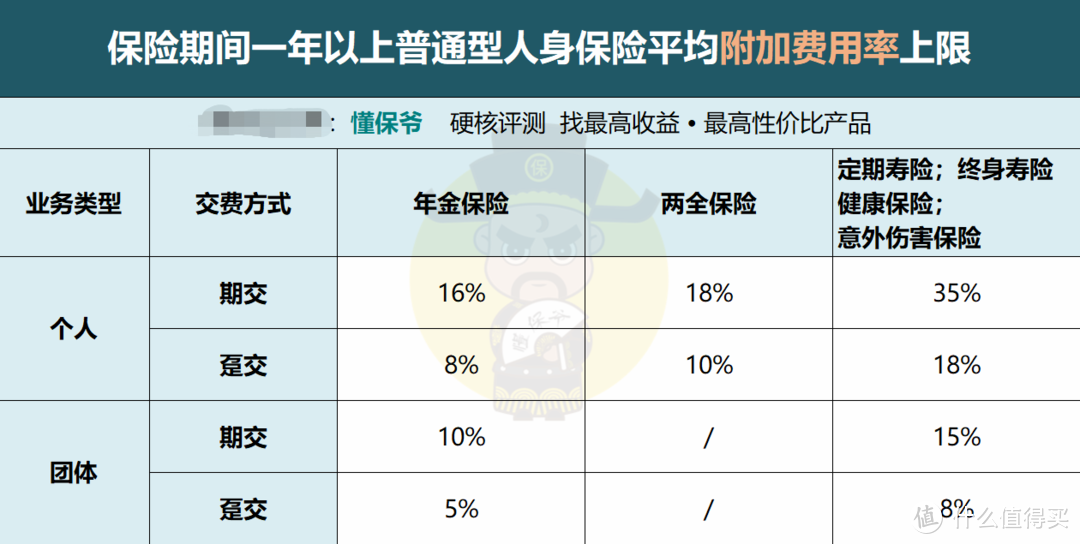

可见保险公司为提升产品竞争力,不可谓不卖力,要知道银保监规定的附加费用率还是挺高的:

可大多保险公司都不会收这么高,毕竟“家不大业不大”,产品卖不出去才是大问题。

不过再怎么样,附加费用不可能没有,再少都只能看到IRR无限趋近3.5%却达不到3.5%。

这才是增额寿实际收益率达不到3.5%的根本原因。

当然,一口咬定增额寿IRR<3.5%存在一个漏洞。

假设个极端情况,买了10万增额寿,第2年意外身故,保险金16万,这IRR肯定远超3.5%了...

所以计算IRR通常会忽略这类极端情况(其实就是我们前面说的预定发生率范畴)。

最后给大家排下坑,

线下很多代理人会误导销售,例如说某款增额寿确实是复利3.5%,还会拿出“证据”,像下面这种 ▼:

某线下top3保险公司的增额寿新品

某线下top3保险公司的增额寿新品

现金价值是增额寿的账户金额对吧?对;

这款现金价值年增长率是3.5%对吧?对。

那这款增额寿收益就是复利3.5%对吧?不对。

因为现金价值增长率≠IRR(实际收益率)。

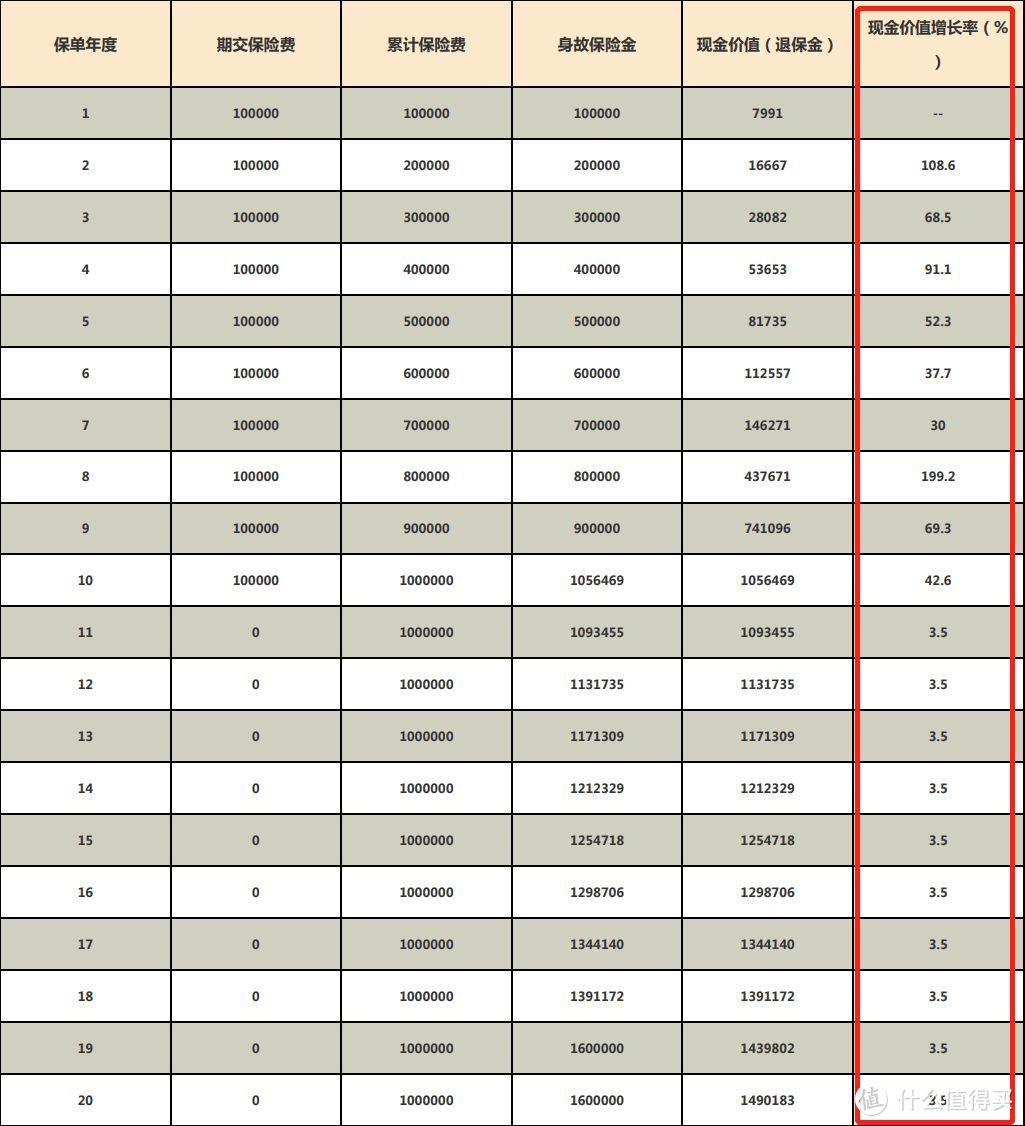

换句话说,这个案例投入是10万×10年交,第一年交了10万,现金价值只有7991。

它以7991作为基数看增长率根本无法反映我们的投入后的实际收益。

如上图,持有20年,账户149万全用的话,实际收益率IRR只有2.59%,折合年化单利才3.16%,跟3.5%相差甚远。

因此,即便IRR有一定缺点(只能假定某时刻用钱来计算IRR),可它仍是体现一款产品实际收益的唯一衡量标准。

其他预定利率、保额增长率、现金价值增长率都是“烟雾弹”,买增额寿还是建议问清各时段的IRR情况。

了解这些后,相信大家就不会被误导了。

值友1310795591

校验提示文案

值友2340706375

校验提示文案

小清新评价哦

校验提示文案

值友6733133990

校验提示文案

值友6733133990

校验提示文案

值友2340706375

校验提示文案

值友1310795591

校验提示文案

小清新评价哦

校验提示文案