13

14

4.025%年金险,这些还能买(续)

2023-02-23 15:00:26

0点赞

17收藏

1评论

上回在" 4.025%年金险,这些还能买" 提到,目前只剩4款好产品:

分别是2款教育金(i宝贝,锦绣前程),和2款常规年金(其乐融融,锦绣源)。

好在这段时间的测评中,又被我找到了两款“悄悄复活”的4.025%年金。

一款是只能给孩子买的教育金,一款是常规年金,今天就接着聊聊这两款“新品”。

一、

说是新品,实际都是老前辈了。

因为早在2019年,监管限制年金险定价利率后,就不存在4.025%新品这一概念了。

我们现在说的4.025%产品,全都是2018年或更早就备案好的产品。

例如今天的主角,福佑金生年金险、金状元教育金:

一个是2018年的产品,一个是2017年的产品。

由于监管只是限制了开发新品,并未强制要求停售,所以这些存量老产品就成了保险公司的“工具人”。

缺保费了,就悄悄拿出来收点保费,毕竟回报够高,好产品不愁卖。

但成也萧何、败也萧何,高回报对保险公司也有较大的压力。

于是这类产品往往卖一段时间,就得停售了。

悄悄的来,悄悄的走,无论是上架还是下架都不会大张旗鼓的宣传,就是现阶段4.025%产品的常态。

二、

下面回到正题——两款“新品”的测评详情。

先从常规年金,海保人寿的「福佑金生」开始。

这款不像教育金只能给孩子买,对年龄没啥要求,0-65岁都能买。

可选趸交、3年/5年交,保险期限也有10年、15年、20年可选。

购买后,第5年给一笔特别生存金,第6年后到期满前每年领一次生存金,到期后领取一笔满期金结束。

收益详情如下:

为方便和其乐融融、锦绣源对比,福佑金生这里做了15年期和20年期两种演示。

就结果来看,无疑福佑金生收益更高。

本金30万,分期3年,福佑金生-15年期,满期本息和为45.9万,IRR3.78%!

同期其乐融融本息和虽然更高,但给钱时间太晚了,实际收益反而不如福佑金生。

20年期也一样,虽然锦绣源本息和更高,但前期给的太少,收益率也不如福佑金生。

不太好理解的话,举个例子,

有2个项目投入100万,A项目第3年返回80万,第10年返回40万;B项目第3年返回40万,第10年返回81万。

看起来都是第10年结束,总额B项目还更高,大家觉得哪个项目更好?

钱都是要考虑时间价值的,10年前和10年后,即便存款都是1万元,差距也是有的。

因此,在常规的定期年金里,福佑金生比其乐融融和锦绣源都要略好一点(也仅仅是略好,优势有限)。

三、

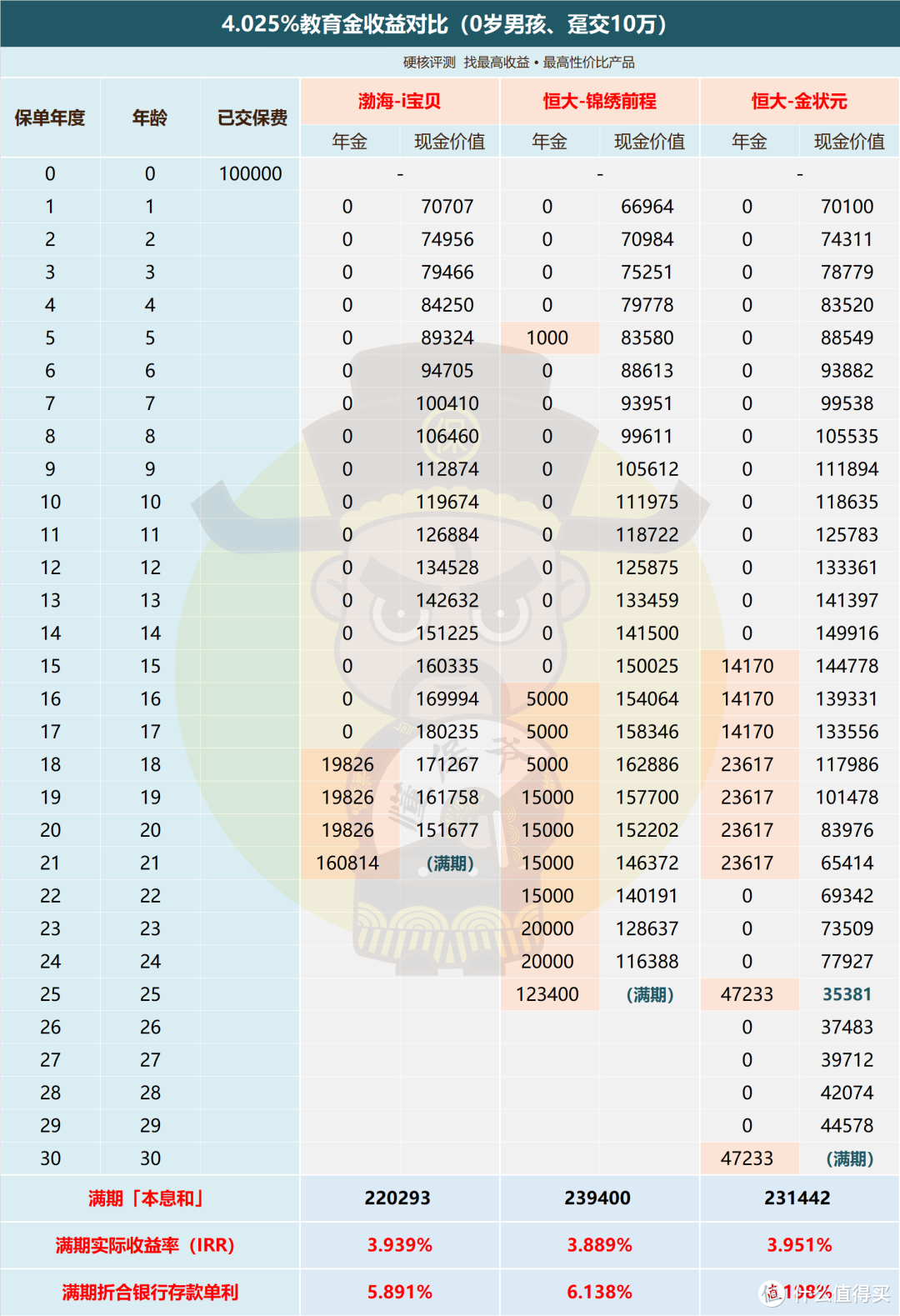

接着来聊聊另一款教育金,即恒大人寿的「金状元」。

教育金也是年金险的一种,特点是孩子专属,没孩子买不了。

金状元就仅支持0-10岁孩子作为被保人,保至孩子30岁为止,可选趸交或3/5/10年缴费。

购买后15-17岁提供三年高中教育金,18-21岁提供四年大学教育金,

25岁提供一笔创业金,30岁再拿一笔满期金。

收益详情如下:

收益上,金状元满期IRR可达3.95%,

看起来最高,实际和i宝贝、锦绣前程相比差距不大。

个人认为从这三款中选择的话,收益是次要,重点是预期使用时间。

原因是这仨保险期限都不一样,i宝贝保至孩子21岁,锦绣前程是25岁,金状元则是30岁。

例如孩子10岁买,i宝贝10年左右就能拿完钱,金状元要20年才行。

考虑到实际收益率接近,就不用太过于纠结收益了。

想尽快拿钱的选i宝贝,想长期放放的选金状元,二者都不行的选锦绣前程。

四、

看下来,当前6款4.025%产品其实可以说不分上下。

收益都能突破主流3.5%的极限,高的都能接近4%。

这点相较市面2019年后的3.5%定价年金险,算是降维打击了。

只要这几款还能买,市面新出的教育金、定期年金完全可以不用考虑了。

收益都不在一个层面。

唯一的对手是增额终身寿。

这些4.025%产品优势在于比同期增额寿还要高的收益;

缺点是被动领钱,不够灵活(例如领取期现金价值很低或直接不支持减保)。

也无法长期持有。

建议大家弄清利弊后谨慎选择。

海玉

校验提示文案

海玉

校验提示文案