7

16

保险知识入门,小白科普就看这篇

2022-03-23 14:37:41

5点赞

13收藏

0评论

一、配置保险的意义

简单来说,就两个字:风险。

人这一辈子,活着的每一天都面临着大大小小不同的风险。

不论是极端天气、传染疾病这些大的风险,还是感冒发烧这样的小风险,我们都不得不承认,人吃五谷杂粮,活在人世间,风险是客观存在的。

保险的意思,其实就是“保障风险”,保证当风险来临时,把损失降到最低。

二、家庭资产该如何规划?有社保还要买商保么?

我们家庭中的资金配置分三块:基础,用于日常的消费,各类吃穿用度,衣食住行,娱乐活动等。

基础的生活之外,最应该进行的就是保障部分:社保、商业保险、意外险、寿险、重疾等等。

当家庭资金满足了上述两个方面以后,余下的部分可用于投资,配置各种风险等级的产品,比如股票、基金、银行理财产品等。

总而言之,保险是满足了基本的生活以外,最应该配置的部分。

那么,公司已经交纳了社保,还需要再买商业保险吗?

可以说很有必要,因为社保的作用是给过敏提供基本生活保障,而商业保险是提供更高额度,更全面的保障。

三、买保险要注意什么?

1、投保顺序

牢记“先家庭支柱、后家庭成员”,“先家庭、后孩子”。

因为家庭支柱一旦出现任何意外,对于家庭的打击都是最大的。家长如果出现了意外,那么将意味着没有能力抚养孩子。

2、投保时间

总体来说:早买更划算。

因为早买可以获得更优惠的费率。随着年龄的增长,发生风险的概率也在增长,相应的保费也会更高。更重要的是,到了中老年以后,身体出现各种问题的概率也大大增加,因此也很可能被拒保。

3、投保金额

很多小伙伴想知道保额要买多少才够?

那么不妨做一个假设,如果发生了风险,你需要多少的理赔金额才能cover掉风险所带来的损失。

根据这个金额来选择保额是最合理的,当然如果保费金额对于自己来说难以负担,也不用勉强,适当降低保额也是可以的,毕竟当下的生活最重要嘛。

4、保司选择

很多人投保追求大公司,觉得比较稳妥,万一需要理赔更靠谱。

其实这个观点也不是完全正确的,因为保险公司都是被国家严格监管的,不用担心倒闭破产无法理赔的问题,即使保险公司发生了问题,保单也会有其他的保司进行接受,这是保监会所规定的。

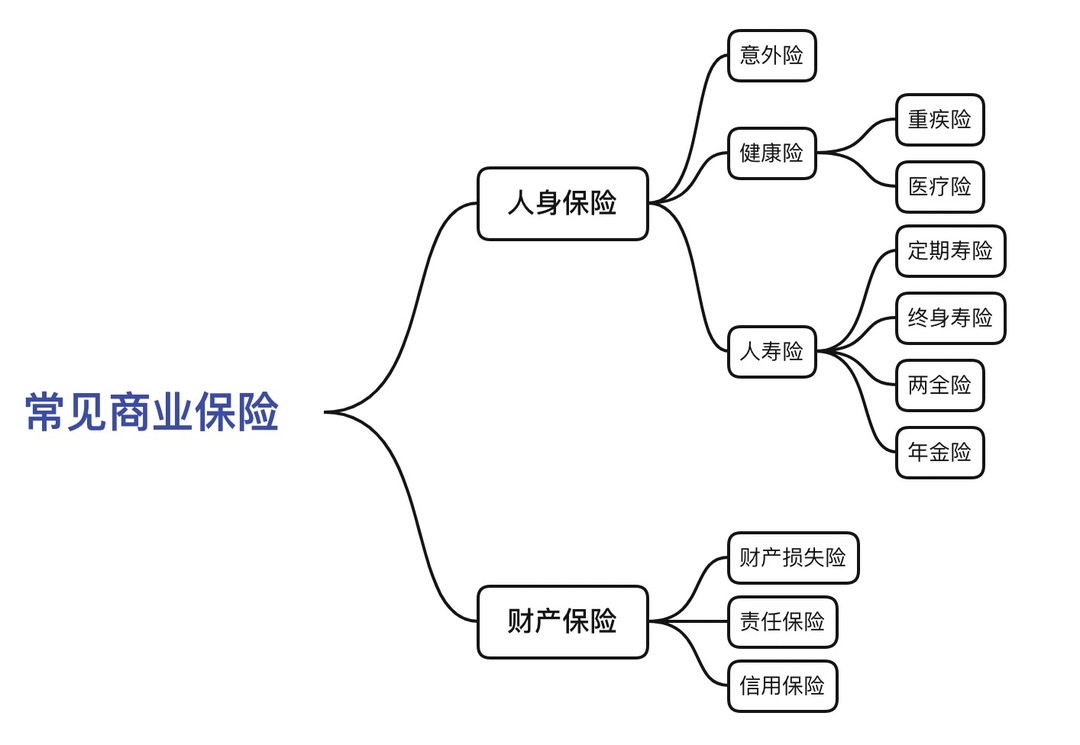

四、常见的商业保险主要有哪些?

按保障对象,商业保险主要分为人身保险和财产保险。

人身保险:以人的寿命和身体为保险对象,主要包括意外伤害保险、健康保险、人寿保险。

财产保险:以财产及其有关利益为保险对象,主要包括财产损失保险、责任保险、信用保险等。

接下来我们给大家介绍一些最常见的保险。

1、意外险

意外险对抗的风险是死亡和残疾。

意外的定义:外来、突发、非本意、非疾病

保障范围:意外身故或意外残疾、意外医疗、住院津贴

赔付方式:意外身故全额赔付;意外残疾按照等级比例给付;意外医疗、住院津贴按照实际情况报销

2、重疾险

对抗的风险是大病,也就是诸如恶性肿瘤、心脑血管疾病等。

赔付方式:确诊即赔付(医生开具的确诊证明文件即可,无需提供医药发票)。

分为单次赔付、多次赔付、分组多次赔付等。

主要用途是补偿由于疾病带来的收入损失,保障自己和家人的正常生活。

3、医疗险(补偿报销型)

医疗险用于抵御的主要是来自疾病的风险。

用途:由于意外或疾病原因就医治疗,发生经济损失的赔付

赔付方式:报销。治疗后凭单据报销社保报销以后,所剩余的医疗费,需要自己先行垫付。

赔付范围:主要是住院医疗,少部分产品包含门诊医疗

4、定期寿险

定期寿险属于消费型的报销,对抗死亡的风险。

用途:保险责任期内,无论什么原因导致的死亡均可获得赔付。

赔付方式:身故赔付

5、财产损失险(补偿型)

对抗的是财产损失的风险,比如房屋、车辆等。

用途:分散风险,补偿损失,比如因自然灾害或意外事故造成的损失进行赔付

赔付方式:比例赔偿、第一危险赔偿方式、限额赔偿方式、定值赔偿方式

6、年金险(定期返还)

对抗的主要风险是晚年时的经济问题,可以作为养老保障。

它的模式就是年轻时交一笔钱(可分期支付),到某一特点年龄,开始按月/按年领取,寿命越长,领取的总金额越多。

7、两全险

两全险具有一定的储蓄功能,说白了就是责任期内,死亡获得赔偿保额,生存返还一定的保费。

五、保险名词科普

投保人:与保险人订立保险合同,并按照保险合同负有支付保险费义务的人。举个例子,你给父母买保险,你就是投保人。

被保险人:被保险人是指其财产或者人身受保险合同保障,享有保险金请求权的人。举个例子,你给父母买保险,你父母就是被保险人。

保额:保额一般指保险金额。 是被保人出险后,保险公司的给付额,也就是,受益人能获得多少赔付。

保费:保费一般指保险费。说白了,就是投保所交的费用。

犹豫期:投保人在收到保险合同后一定天数内,如不同意保险合同内容,可将合同退还保险人并申请撤销。说白了就是投保之后还可以后悔。

等待期:等待期也叫观察期,一般情况下,重大疾病保险的等待期为90-180天,医疗险的等待期为30天。等待期一般是从合同生效日或复效日算起,只适用于第一个保险年度,对于可续保单来说,续保年度一般不再有等待期。

宽限期:保险合同的宽限期是指保险公司对投保人未按时缴纳续期保费所给予的宽限时间。

现金价值:现金价值是保险术语,指人寿保险单的退保金数额。

保费豁免:所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。