19

27

迟来的分析——2分钟看懂如何在LPR时代选择最优的房贷还款方式

2020-04-14 15:03:03

37点赞

71收藏

22评论

最近工作忙,加上思路梳理,拖延症患者拖了好久给大家写上这么一篇分析,希望给还没有办理转换的值友一点建议。

作为金融从业者本身非常讨厌网上各种装x,故弄玄虚,专业名词一堆的分析文章。希望以简单省时的方式给大家科普一些有用的金融知识,后续还会推出保险,理财之类的避坑知识,欢迎大家后续关注。

首先给大家上一个2分钟总结版,没耐心看完正文的值友可以看完总结版,点个赞就右上角关闭啦:

1、 新政只针对存量房贷,2020年3月1日起新办的99%房贷都采用LPR基准利率,固定利率非常稀少,没有讨论意义;

2、 今年的房贷月供0变化,不管你今年选哪种利率,今年的房贷该交的钱一分都不会少,当然也不会多,要有变动统一从2021年1月1日开始;

3、 公积金贷款不调整利率。LPR调整只影响商贷部分;

4、 对于浮动房贷的客户,LPR本质换汤不换药。原来的浮动房贷挂钩5年期基准贷款利率,现在是挂钩5年期LPR;原来的房贷利率按百分比计算(举例基准价格*9折、8折、1.1倍和1.2倍等),现在的LPR浮动利率按加点计算(举例基准价格+0.05%、+0.1%、-0.05%和-0.1%等),换汤不换药;

5、 在经济下行环境下,优先选LPR挂钩浮动利率;

6、 选择1月1日为贷款利率重定价日。贷款发放日和1月1日,看自己心情,几乎没有区别,普遍选择每年的1月1日;

7、 先等等再办理转换。存量房贷利率转换时间是3-8月,如果你不放心自己的选择,可以先看看其他人怎么选的,7月份的时候再去办理转换。随大流肯定不会吃亏,国家政策肯定优先照顾大部分群众,领导肯定不愿看到群体事件发生(不要杠小概率事件)。

下面进入正文环节

从3月1日开始,各位手握房产的大佬将会面临一个巨大的变化,房贷利率会重新调整,你的选择会影响以后每个月的还款金额。

按照央行的要求,自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。

翻译成大白话就是,央行给背负房贷的各位重新提供了一次贷款利率选择机会——房贷是选固定利率还是“LPR+加点”浮动利率?

选择1,固定利率。选择固定利率后,未来你的房贷就是维持当前利率水平不变,不受利率变化影响;

选择2,“LPR+加点”浮动利率。由原来挂钩5年期基准贷款利率切换为挂钩LPR利率,都是长期限的贷款利率,只不过LPR是央行另起炉灶的基准,灵活性更强,本质没有区别。

一、为什么要推出这个LPR利率机制?

央行推出LPR目的是为了推进我国贷款利率的市场化,让市场利率与基准利率脱钩。原先的基准利率,是央行说了算,商业银行在其中无主导权,但与市场实际利率有一定的脱节。大家也一定有所体会,前两年在温州比较盛行的高X贷之类的就是比较好的实体经济借钱的利率和基准利率的大幅脱轨。

在目前中国这个利率传导机制有问题的情况下,即使央行降息,也不会让这个钱真正流向实体经济。到时候只会重蹈2015年的覆辙,降息后,企业实际贷款利率依然还是很高。结果降息只是肥了金融业跟房地产。

对于央行来说,既要搞(刺激)经济,又不想刺激房地产,所以推出了LPR机制,目的是为了打通资金传导链条,实际降低企业融资成本。

房贷利率就是在利率市场化过程中搭了个便车,让大家享受到利率下行的好处,刺激消费。

二、LPR是怎么计算出来的呢

简单的来说,LPR利率=MLF利率+中间商赚差价。MLF就是央行根据当下市场资金情况和政策意图借给商业银行的利率。MLF定期调整,体现国家的意志,比基准利率的调整灵活更多,对市场的冲击相对较小。现在CPI都破5了,猪肉、水果、蔬菜的价格越来越贵,如果再提降息,这些关系民生的物价还要继续涨上天了。所以只能曲线救国。

中间商就是各家商业银行,他们拿到央行发下来的钱,对接各个家庭和企业,根据企业的经营状况,家庭的收入负债情况,分别定价,自主性更强。

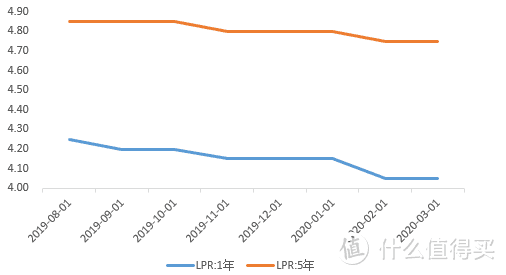

最新的5年期和1年期LPR报价分别是4.75%和4.05%。在这里说明下,房贷绝大部分挂钩5年期的LPR利率(因为房贷大多大于5年),5年以下的短期贷款挂钩1年期LPR利率。

LPR历史走势

LPR历史走势

三、谁需要转换?

需要转换定价基准的贷款要同时满足几个条件:

1、2020年1月1日前已发放,或已签订合同但未发放;

2、参考贷款基准利率定价;

3、浮动利率。

固定利率贷款、已参考贷款市场报价利率(LPR)的浮动利率贷款等无需转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。需要注意的是,单纯公积金住房贷款或者组合贷款中的公积金贷款不需要转换。

四、怎么选比较划算?

由于LPR的加点是固定不变,所以就要看你个人对5年期LPR趋势变化的判断了。

如果你认为5年期LPR利率以后会降低,那么选择“LPR+加点”浮动利率更划算,因为利息会变少;如果你认为5年期LPR利率会上涨,那么选择固定利率更划算。

这里加一个我个人的观点:在经济下行环境下,浮动利率是最优选择

为什么这么说呢?

短期来看,受疫情的冲击,海外的宽松政策给了中国较大的政策调整空间,央行宽松的政策大概率会延续,以刺激国内经济的复苏。

中长期来看,经济增速放缓、国家的稳房地产政策、金融改革背景下银行的让利调降空间仍存,都会推动5年期LPR利率继续下行的。

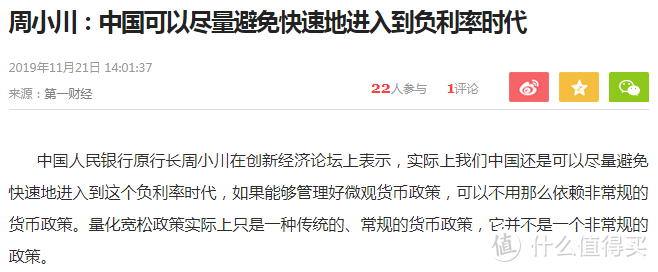

在这里我也贴一个去年周行长的一个论坛讲话,大家可以细品细品。负利率时代是避免不了的,只不过看是什么时候到来。

五、具体怎么转?

举个例子,如果小王的房贷是30年期,现在利率水平是基准利率打9折,也就是4.9%×(1-10%)=4.41%。

如果选择固定利率,以后房贷利率都按照4.41%执行。

如果选择“LPR+加点”浮动利率,那么先计算加点数值,4.41%(小王现在的利率水平)-4.8%(2019年12月的LPR)=-0.39%,加点-0.39%确定后固定不变。

小王的房贷利率约定于每年1月1日调整。在2021年1月1日,利率水平会随LPR的变化而调整,如果2020年12月20日发布的LPR下降为4.7%,那么利率水平相应调整为4.7%-0.39%=4.31%,利息支出会变少。

转换表

转换表

图片来源:央行微信号

六、贷款利率重定价日怎么选?

从上面的例子中,我们看到小王和银行约定了房贷利率每年1月1日进行调整,其实银行还提供了另一个选项,那就是每年与贷款发放日对应的日期,比如银行是6月15日给小王发放的贷款,小王可以选择这一天作为重定价日。

大部分时候两者差别不大,建议随大流选择每年的1月1日,这也是每个企业和家庭年初做规划调整的时候。

仅有在央行当年先降息后升息的时候,有可能导致部分贷款人享受不到降息的好处,但一般央行的利率政策在当年是比较连贯的,不会出现反复来回调整打脸的情况。

七、房贷利率是否每月调整?

不会。根据央行公告,转换为LPR的,重定价周期最短为一年(利率至少一年调整一次),和之前保持一致。

八、如何办理转换?

办理时间方面,央行要求,转换工作自2020年3月1日开始,原则上应于2020年8月31日前完成。如果你不放心自己的选择,先等等,看看其他人怎么选的,7月份的时候再去办理转换。随大流肯定不会吃亏,国家政策肯定优先照顾大部分群众,领导肯定不愿看到群体事件发生(不要杠小概率事件)。

办理途径方面,目前,多家国股行等发布公告称,于3月1日起启动转换工作,值友们可以通过手机银行、网上银行办理。

欢迎大家评论区发言讨论~

小羊毛粑粑

校验提示文案

呱呱嘉

校验提示文案

anton0220

校验提示文案

值友5835465092

校验提示文案

SAITAMA小狼狗

校验提示文案

进来吧

校验提示文案

赔钱硕士

校验提示文案

呆瓜小贼中

校验提示文案

熊二尾

校验提示文案

酱紫白白

校验提示文案

锦衣探花

校验提示文案

讨我喜欢

校验提示文案

TANJIEHONG

校验提示文案

呆瓜小贼中

校验提示文案

TANJIEHONG

校验提示文案

赔钱硕士

校验提示文案

进来吧

校验提示文案

SAITAMA小狼狗

校验提示文案

值友5835465092

校验提示文案

anton0220

校验提示文案

呱呱嘉

校验提示文案

讨我喜欢

校验提示文案

锦衣探花

校验提示文案

酱紫白白

校验提示文案

小羊毛粑粑

校验提示文案

熊二尾

校验提示文案