7

15

关于定期寿险你需要在选购前知道的事

2021-05-21 18:07:38

1点赞

4收藏

0评论

创作立场声明:本人为专业保险经纪人,面对目前市场信息不对称的情况,很多人容易踩坑,尽量客关输出知识,在大家选购时提供一点点有用的信息,期待深入探讨交流~

有个险种,保费便宜,保额还高,赔付范围广,不止意外,疾病、猝死等等都赔,有些小伙伴猜中了,是定期寿险。

说到定期寿险,业内人士就会想到中信保诚的总精算师聂方义先生在采访时的一段话:“虽然你在60岁前,英年早逝的风险很小。即使你有百分之99的可能性活到99,但哪怕只有1%的可能在四五十岁的时候就挂了,那也值得你花出非常多的努力去为你的家庭”备份”一个你自己,尤其是对家庭顶梁柱而言。

定期寿险能解决什么问题?他的这段话就概括得很清楚了:在家庭顶梁柱不幸倒下时,有一笔钱,帮助家人走出痛苦、继续好好的活下去,不会面临没钱还房贷、没钱过日子、没钱给孩子上学、没钱赡养父母的各种窘迫。

英年早逝的风险即使极小,但杀伤力极大,落到个人那就是100%,家人不仅要遭受精神折磨,还要担起沉重的家庭负担,没有哪种风险比人没了还严重。

定期寿险的责任如此简单,意义却非常深远,关键时刻能够挽救一个家庭。但为什么很多人都不知道这个险种呢?想了一下,无非就是两个原因:其一,国人避讳谈“死”,销售的时候也就比较少人愿意主动去提;其二,保费是真的低,大大降低了销售人员普及的动力。

我家第一份保单就是定期寿险,之前看过一篇文章,《越来越多的90后开始写遗书了》,年轻一代没有那么多的顾忌,只有体会过向这个世界告别的眷恋不舍,才会发现,健康的活着,是多么幸福的事情。有些太太给老公投保时说:他抽烟喝酒应酬多,加班熬夜压力大,不爱惜身体。你试试,让他写一封信留在寿险保单,他会发现,保险不值钱,他自己的命弥足珍贵。

有个让人难过的事实是,从保费来看,在寿险这里,存在严重的性别歧视。

同样年龄,同样保额,男性费率基本是女性的两倍。这其实和男女发生风险的概率是相关的,比如著名的弗明汉研究中,55~64岁年龄组中,男女猝死发生比例为6.75:1,男人确实特别不容易。

说了这么多,定期寿险到底什么人需要买?寿险分为终身寿险、定期寿险、增额终身寿险,两全寿险,但本篇讲的是定期寿险,因为保障最纯粹,价格最便宜。 定期寿险对于家庭经济贡献最大者必须买,不可缺。

曾经有一位急匆匆来投保定期寿险的客户讲了个身边发生的事情:他是单位的中层,前不久,一位曾提携过他的领导(高层)因为晚期癌症去世。他领导生前收入非常高,当他升上单位高层不久,太太就辞职在家做全职家庭主妇,小孩在国际学校读书,自己有小产权的别墅,所以一直没有买房;发现癌症的时候已经晚期,所以不久之后就走了。客户领导去世后,他们组织了捐款,但杯水车薪。因为他领导是家庭的顶梁柱,生前收入太高,并且是家庭所有收入的来源,他领导的离开后,家里以前每个月流入的现金流(工资)就没有了,小孩从国际学校转到了公立学校,太太也开始重新步入社会找工作,但因为很多年没有工作,工作不是很好找,收入也不高。整个家庭因这次事件遭遇了巨变,也就是我们常说的家道中落。这位客户此时才发现自己原来一直在风险里面裸奔,急匆匆的来买保险。

概括一下,定期寿险最适合以下四类人:

家庭顶梁柱,家庭收入主要来源

事业刚刚起步的年轻人,收入暂时有限,资金主要用于发展事业

单亲家庭且子女未成年者,一旦遭遇意外,子女缺乏基本生活保障

房贷等债务压力较大者,主要经济支柱的人遭遇意外,则家庭容易出现不堪重负的情况哪些人不需要定期寿险?老人和小孩不承担主要家庭责任,投保还会加重家庭经济负担,所以不需要购买寿险。

选择定期寿险需要注意什么?

1、健康告知。虽然说定期寿险的健康告知非常宽松,但还是越简单越好,最宽松的公司只有3条。

2、免体检额。单个产品的免体检额,就是通过健康告知就能投保的最高额度越高越好;定期寿险一般按年龄和城市来限制。比如华贵大麦2021,40岁以内,一类城市,最高免体检额是300万,如果要再买高点保额,只能叠加其他没有限制的公司,毕竟,增加一次体检,会给买保险带来很多不必要的麻烦。

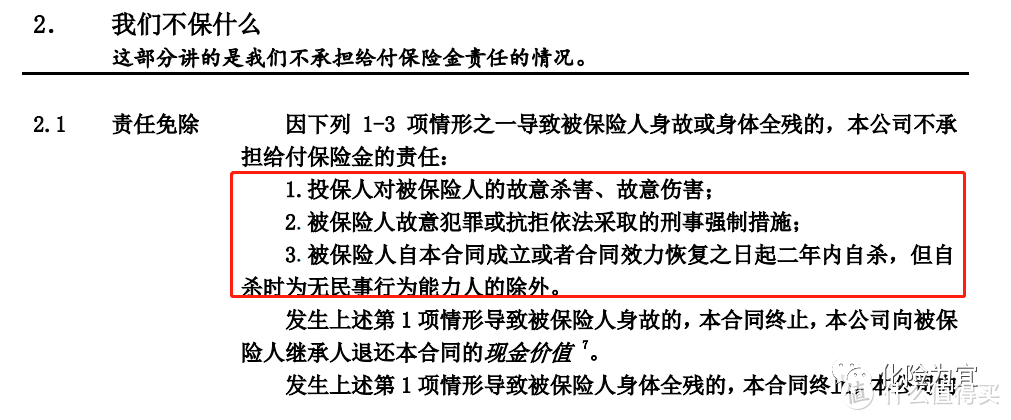

3、免责条款。就是保险不能赔的情况,当然越简单越好越简单越好,市面最宽松的只包含3条:

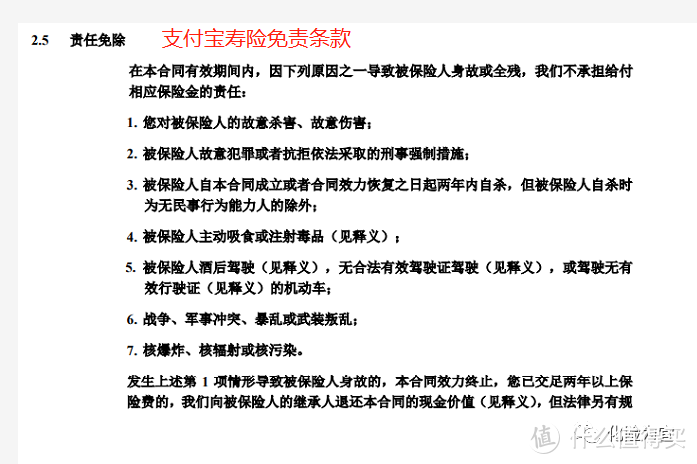

而最多的有7条,以某款产品为例:

4、职业限制。除了健康要求,职业要求也是买保险的常见限制;而定寿,对职业要求较为严格。这倒不是职业歧视,而是不同职业发生风险的概率不同,保险公司自然也会不同应对。比如某款定期寿险就对一些特殊职业的保额进行了限制:

5、价格。考虑好上述因素,就要来看看同样的钱能不能买到更高的保额,这决定了理赔时能拿到多少钱。

还有一个经常被问到的问题:定寿保额买多少,增长期限多久最合适?

保额和期限一般都是很难有标准答案的,需要因人而异,但专业的经纪人一般会提供一个计算思路:

保额买多少:至少覆盖家庭未来 10 年的支出,比如未来 10 年生活费要 50 万,房贷、车贷 100 万,那么定寿至少要买 150 万。

保多久:个人建议保到 60 岁退休就行,那时孩子也已经成年,家庭责任相对较轻。

最后,有些人说定期寿险是消费型的,到60岁,人还活着钱就没有了,纯属浪费。

不太赞同买保险用不上就是浪费的说法,因为其实真正买保险的人没有人会希望用到它。不过这个账也是可以来算一下的:假设30岁男性,年收入25万,购买定期寿险200万,买30年保30年,每年保费2180元,是收入的0.8%,30年后若安然无恙,一共花了保费6.5万。这30年,即使不考虑升职加薪,也能赚750万,扣除保费,家庭一共还有750-6.5=743.5万。而如果没有这份定期寿险,他未来30年的收入就是0-750万。保险就是用确定的一个数字把不确定的风险货币化了。

定期寿险的作用,既不像很多无知者诋毁的那样骗人、无用,也不像有些营销员鼓吹的那样无所不能。定期寿险就是一项普通而又特殊的金融工具,能让我们在这种极端情况下,把对家人爱延续下去。