65

151

擎天柱5号来了,瑞和2020败了?

2020-10-27 19:06:48

0点赞

0收藏

0评论

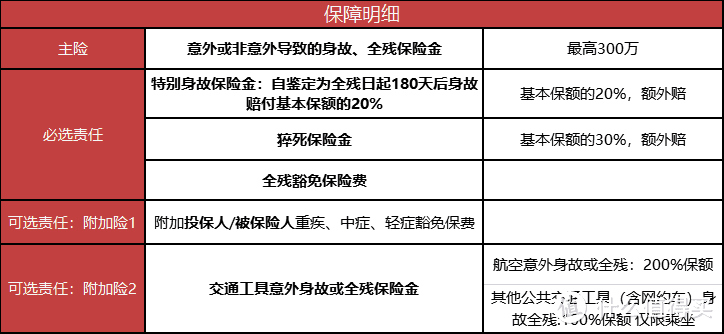

定期寿险最近又有一款新产品上线,横琴人寿的擎天柱5号,保障责任如下:

开门见山,擎天柱5号定期寿险,是个好产品。

好在几个地方:

第一,健康告知宽松。

好的产品人人都想投,但前提是年龄、职业、健康状况,都要符合产品要求。

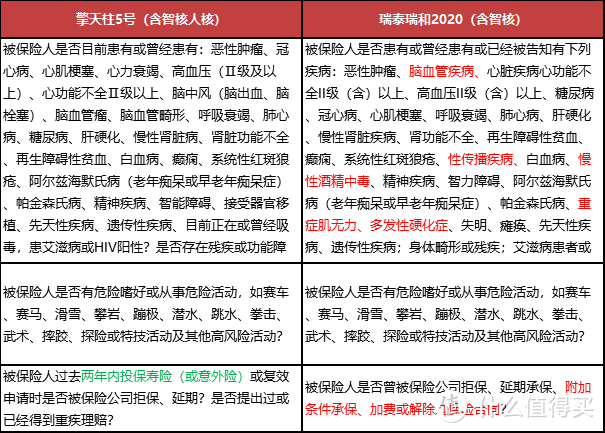

目前健康告知最宽松的产品是瑞泰瑞和2020,拿擎天柱5号和它对比一下

相比于瑞泰瑞和2020,擎天柱5号没有涉及性病、慢性酒精中毒、重症肌无力、多发性硬化症等。

并且,如果之前有过被重疾险除外承保、加费或者延期承保等经历,那么无法投保瑞泰瑞和2020,但是却可以投保擎天柱5号。

同时,擎天柱5号不问询BMI值,也不问年收入

因此只要身体没什么大毛病的都可以直接投保擎天柱5号,不符合条件的还可以尝试智能核保,总之健康告知这部分,擎天柱5号已经荣登为最宽松的定期寿险了。

第二,免责条款3条,市面最优

熟悉我的朋友都知道,我挑定期寿险的逻辑,最首要的条件还是要看免责条款。

免责条款越少的产品,才越接近好产品的标准,然后我们再去比较价格、服务等其它因素。

擎天柱5号只有3条免责条款,就是最基础的那3条。

有人说免责条款即便差几条,也都是发生概率很低的事情,不用介意。

但是定期寿险保的就是人的生死。我们必须将影响“生死”的概率,缩小到最小的范围内,才能更大的提高理赔的概率,否则定期寿险的存在也就没有了意义。

目前市面上免责条款是3条(最少)的产品只有横琴擎天柱5号、瑞泰瑞和2020、华贵大麦2020这三款产品。

第三,增加了两条独特的保障。

定期寿险的保障责任大家都很清楚,市面上的产品也是大同小异。

为了提升自己的竞争力,擎天柱5号增加了两条特有的保障责任:

①全残180天后身故,额外赔付20%。

②猝死,额外赔付30%。

第一条我举个例子,假如某人有100万定寿保额,不幸全残,并且于180天后身故,一般产品只赔付100万,擎天柱5号能赔120万。

第二条就是如果是猝死,本来100万的定寿保额,可以赔偿130万。

身为年轻一代的打工人,买意外险都得买含猝死责任的产品。而作为本身就是拿命作为赌注的定期寿险,给“猝死”多加上一条保障,果然设计这条保障的产品经理是一个懂生活的人…

看起来擎天柱5号的确非常不错了,价格如何?我们直接和其它产品对比一下:

擎天柱5号 & 瑞泰瑞和2020

推荐指数 五颗星

瑞泰瑞和2020一直都是我最喜爱的定期寿险产品,没有硬伤,各方面表现都非常优秀。

而擎天柱5号是可以和瑞泰瑞和2020一较高下的产品,无法具体角逐出第一二名,可根据自身情况选择最适合的。

擎天柱5号的健康告知更加宽松,但是对于身体健康的人群来说,健康告知并不影响产品投保。

二者主要的差别还是保费上。

擎天柱5号比瑞泰瑞和2020贵了大概6%-13%的价格,不过却多了两条保障。

因此针对这两款产品,我的建议是:

预算充足,希望获得更多保障,可以选擎天柱5号;

预算有限,瑞和2020足够了,尤其是女性价格,优势很大;

如果想加保,擎天柱5号不问累计保额,不问既往异常承保情况,不问年收入,更适合作为加保产品。

定海柱2号

推荐指数 三星半

保费非常有竞争力,在几款产品中是最便宜的。

适合保费预算较低的用户,但本身定寿产品的价格差距不大,仍然建议选择保障更好的。

整体推荐指数三星半,主要扣分在免责条款上。

华贵大麦2020

推荐指数 四颗星

亮点保障有两个

定期寿险转换权:剩余保单有效期≥5年,免健康告知免等待期转换指定定寿;

终身寿险转换权:合同生效满2年,剩余保单有效期≥5年,免健告转终身寿险。

整体来看,已然比较平庸。

> > 写在最后

最后呢,带大家一下挑选定期寿险的要点。

主要看四点:

第一,免责条款,越少越好

第二,看健康告知,越宽松越好

第三,看身故责任范围和保额赔付,越大越好

第四,看价格,保障差不多的情况下,可以挑个便宜的。

在保额的选择上,定期寿险的保额=债务(房贷、车贷、欠款)+ 日常开支(子女教育、赡养老人的费用),

日常开支这部分以5-10年/足以支撑到孩子独立工作的费用为标准。

将债务和支出全部覆盖了,才能最大限度发挥定寿的价值!