57

79

南京惠民保“宁惠保”怎么样?值得买吗?有哪些坑

2021-01-14 16:39:01

7点赞

6收藏

1评论

创作立场声明:保险查查,买保险前查一查

南京市专属惠民医疗保险“宁惠保”1月7日已经上线了,作为普惠性医疗产品,承接社保和商业医疗险的中间地带,对于年龄较大、身体健康状况异常、高危职业等人群极其友好。

惠民保已在多个城市上线

南京市民的“宁惠保”都有哪些保障?值不值得买呢?我们来看一看。

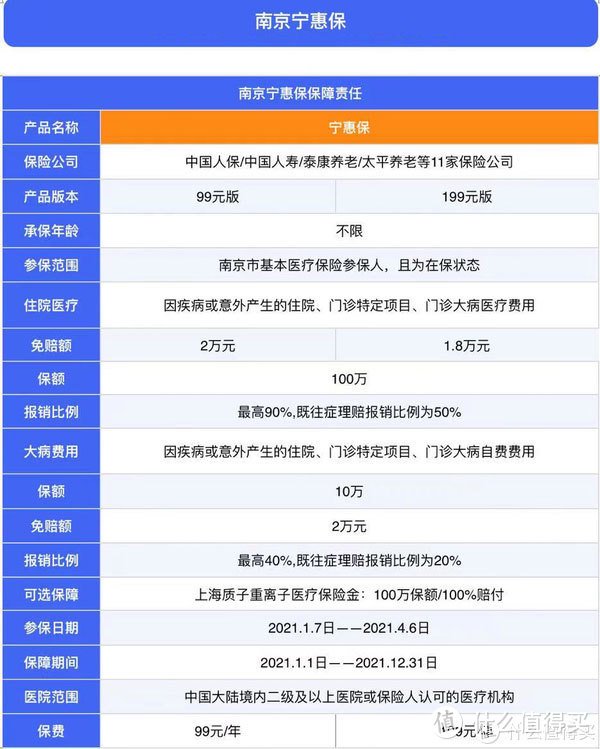

南京宁惠保保障责任

保障责任

1.99元版本

保费99元/年的“南京宁惠保”,保障期间内,被保险人因疾病或意外发生的,符合医保支付范围内、医保支付范围外且符合南京市医保目录管理的住院、门诊大病、门诊特殊疾病治疗所发生的必需且合理的医疗费用,经由医保报销后个人负担部分,在扣除免赔额2万元后,剩余部分医保范围内自付费用最高按90%赔付,年度累计最高报销限额100万元;

医保支付范围外自费部分最高按40%赔付,年度累计最高报销限额10万元。

2.199元版本

>保费199元/年的“南京宁惠保”,在扣除免赔额后,剩余医保支付范围内自付部分,扣除年度1.8万元免赔额后最高按照90%赔付,年度累计最高报销限额100万元;

医保范围外自费部分扣除2万元免赔额后最高按照40%赔付,年度最高报销限额10万元。

此外,如果在投保时已患有恶性肿瘤等6种既往症的,同样可以投保,并且医保支付范围内自付部分、医保范围外自费部分,可分别按照50%和20%比例赔付。“南京宁惠保”同时提供质子重离子保障等可选附加保障。

保障优势

1.可附加质子重离子保障:质子重离子是癌症的有效治疗手段之一,费用高且医保没有办法报销,宁惠保给了投保人可自由附加的选择权,最高可以获得100万质子重离子保障,且一年只要5块钱,非常的友好。

2.承保内容广:很多惠民保险,只能报社保目录内合理费用,不能报社保目录外费用,南京宁惠保却可以,且住院+门诊特定项目+门诊大病医疗费用都可以报销,大病来临最可怕的就是社保无法报销的自费费用部分,承担这部分费用,也是宁惠保很大的优势。

3.既往症可以报销部分医疗费:通常惠民保会对既往症做出相关规定,不承担既往症造成的保险责任。但是宁惠保既往症患者参保后续产生医疗费,医保内既往症可以报销50%,医保外可以报销20%,这是其他惠民保没有做到的。

保障不足

1.没有外购药的报销:已经上线的100多款惠民保产品,大都提供了院外特效药的报销,但是这款宁惠保却没有,无法报销外购药的话,对于术后康复,特别是癌症这类严重疾病需要长期药物维持治疗,吃自费药也是一笔很大的开销;

2.社保目录外住院费用额度不高:大病最怕自费药,就是社保目录外用药,这款产品只有10万元医疗额度,比起其他产品来说,显然低了很多,发生大额疾病费用支出额度可能不够用。

所以以此看下来,如果想要保障全面或是更高额度的报销,建议还是选择商业百万医疗,成年人的价格每年也才两三百块钱,并没有太大的差异。

但是如果已经出现健康异常情况,或者是高龄人群、高危职业等,商业百万医疗的严审核门槛也无法进入了,投保当地的惠民医疗保险也会是不错的选择。

痔疮久治不愈

校验提示文案

痔疮久治不愈

校验提示文案