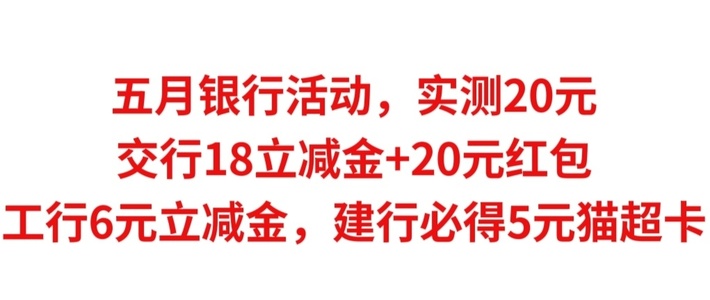

263

101

竹子说保:重疾险投保,你知道这里面不容忽视的门道吗?

2019-12-13 19:23:24

0点赞

1收藏

0评论

最近竹子姐在后台发现有竹友留言说在网上买保险时,投保问题填写怕有坑,有些问题看不明白,不知道怎么填性价比高……,鉴于竹子姐宠粉的脾气,今天来给大家答疑解惑。

大家普遍对重疾险疑问多,那我们就来举例说明(以下并非广告)。

以康惠保2020重疾险为例,打开产品购买链接,如图。

在保障责任中,有7个可选项,有竹友问到,选哪个不选哪个对自己更有利,我们接着往下看。

01

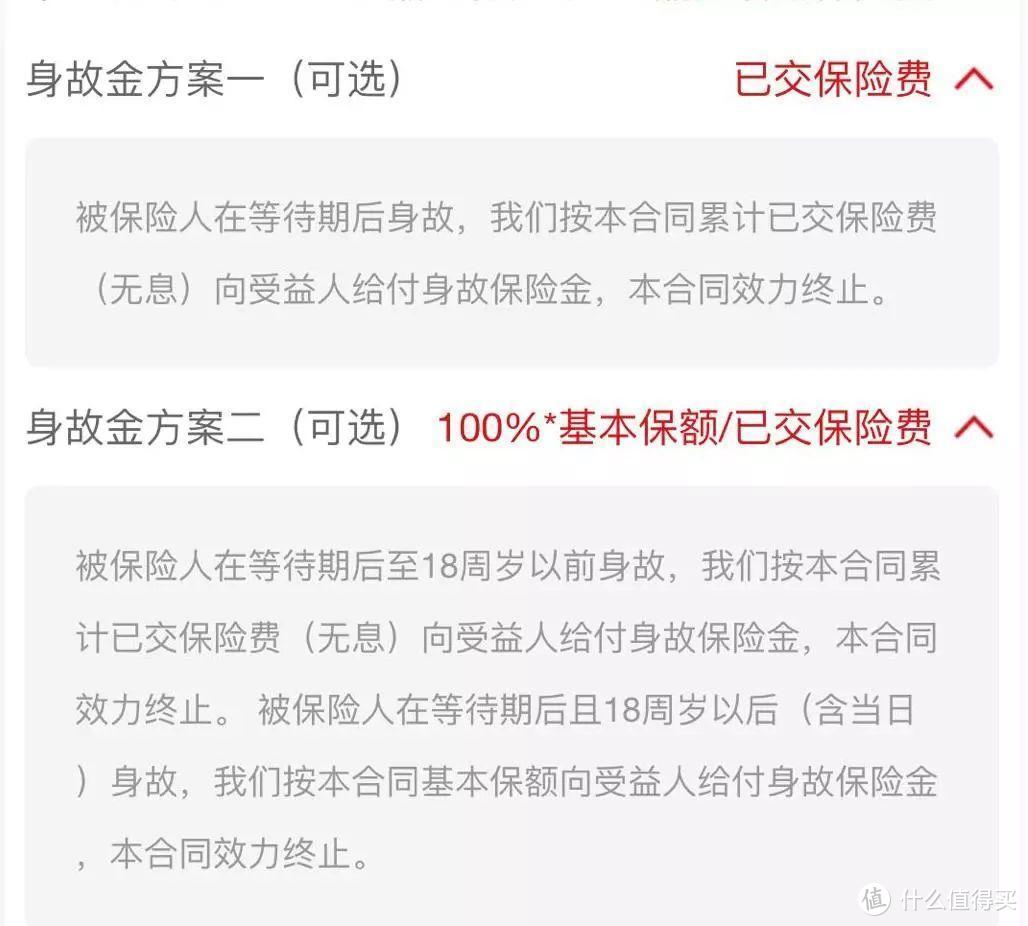

身故金方案一和身故金方案二,二者选其一,或者二者都不选。如果经济条件不允许,可以都不选,但买保险的朋友们大多都会择一而选,竹子姐也建议买一种,多一重保障。

从这来了各种方案中可以看出,方案一是返还已交保费,方案二是18岁之前身故返还保费,18岁之后身故返还保额,所以竹子姐建议,若是给不满18岁的人买保险两个方案均可,超过18岁建议买方案二,保额的钱远大于保费。

02

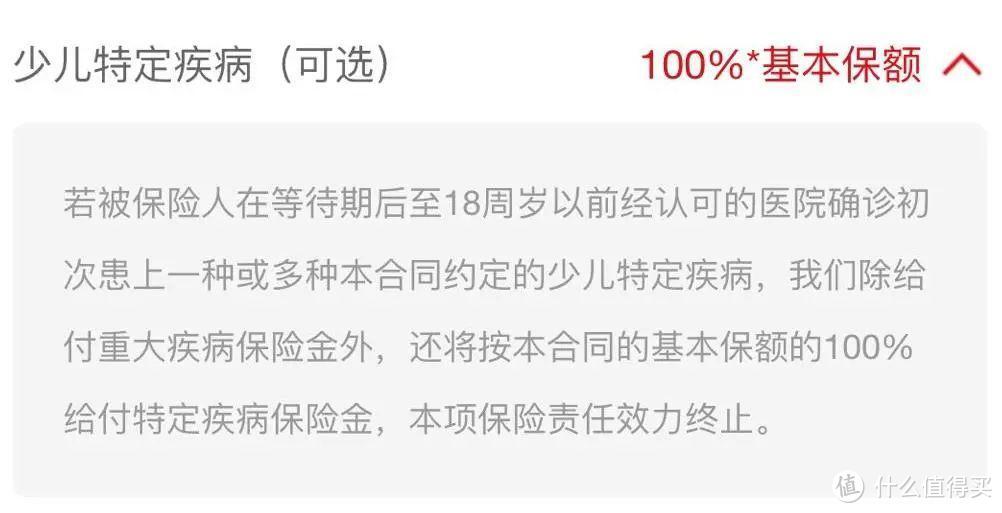

你要是给不满18周岁的人买保险,就考虑到底买不买少儿特定疾病,少儿特定疾病赔100%基本保额,大部分家长为子女买保险时会买少儿特定疾病,多一份保障。竹子姐也建议买它!

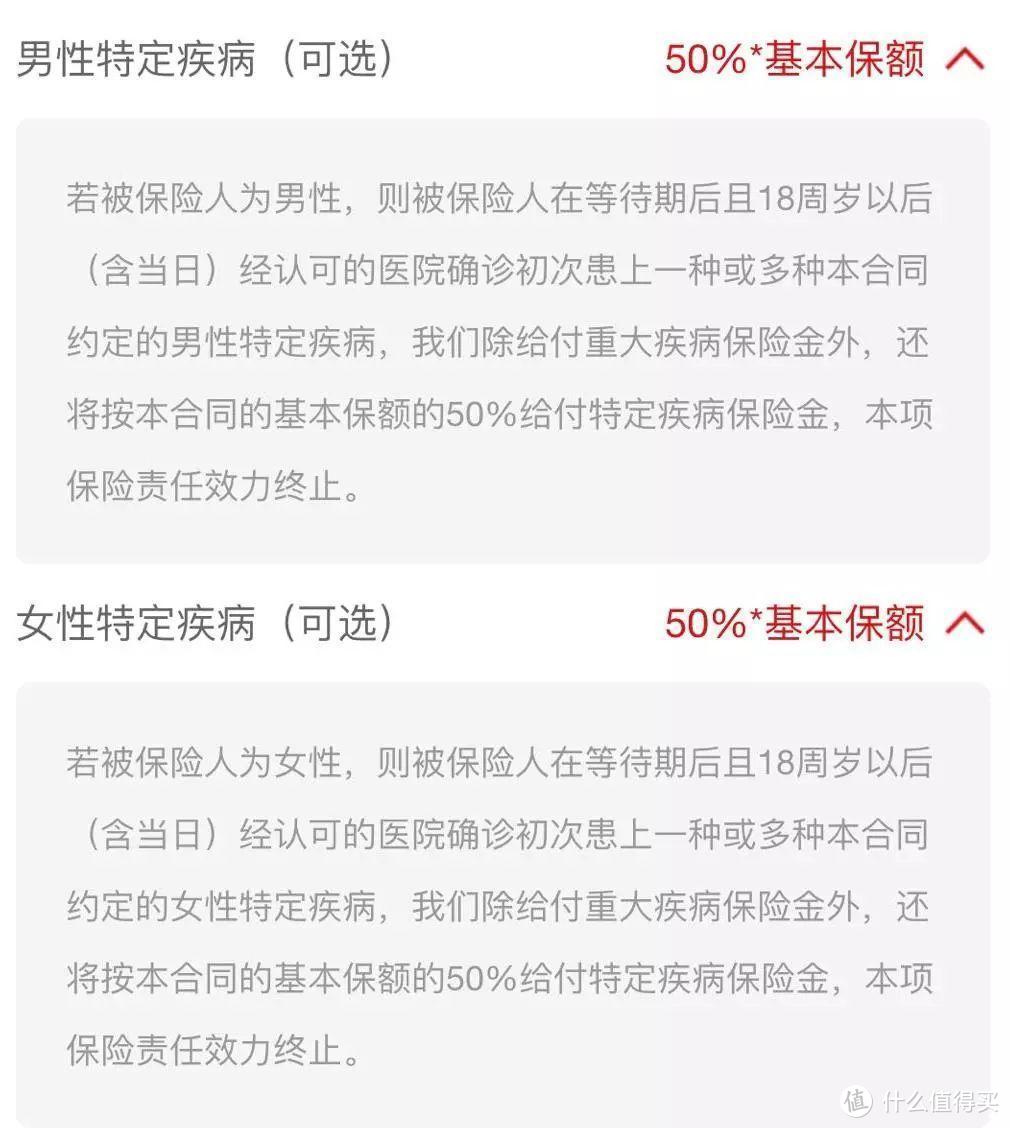

男性特定疾病和女性特定疾病依性别而论,都赔50%的基本保额,最低5万,竹子姐建议有条件的可购买。

需要注意的是既然是特定疾病,那就需要看看到底保哪儿些。

03

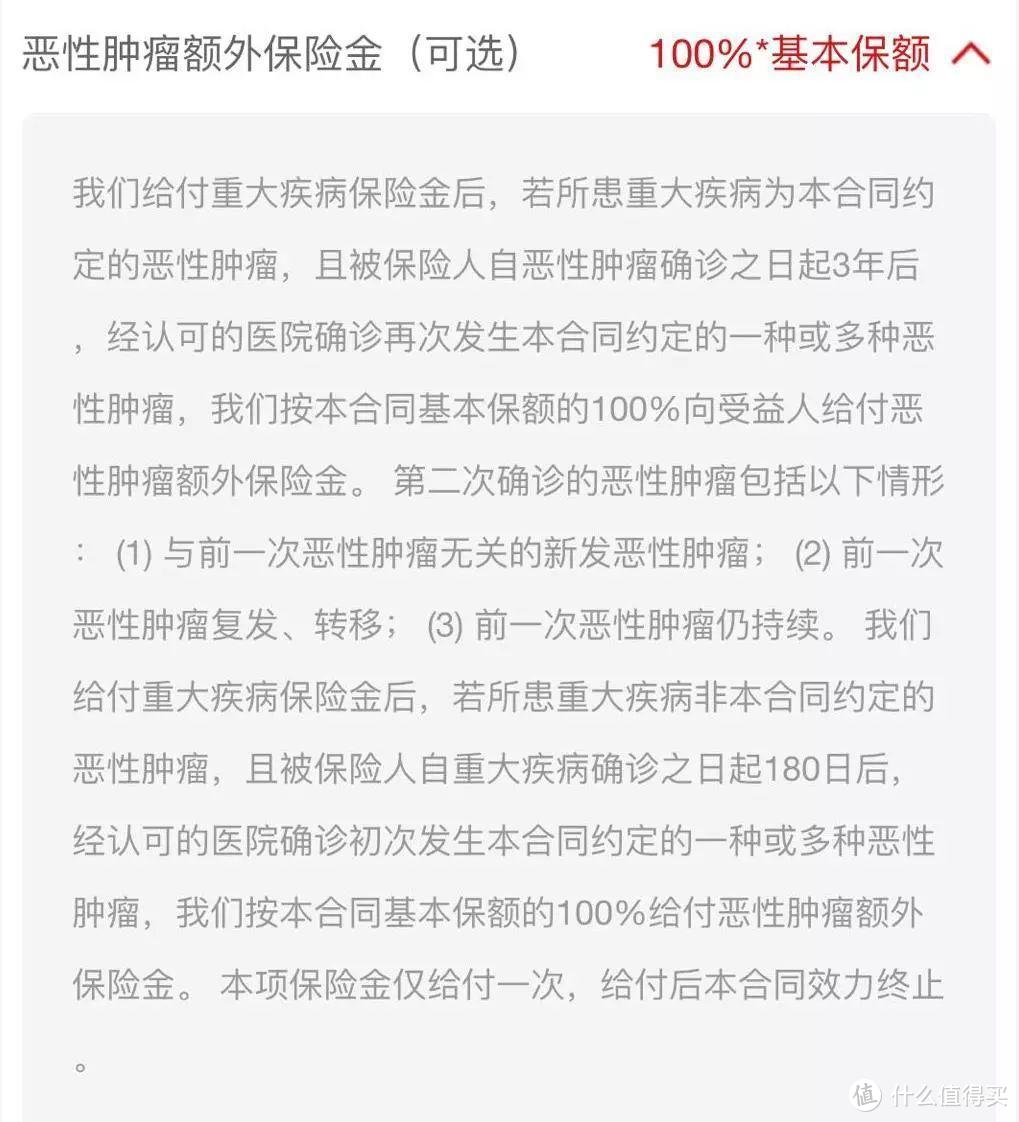

人话版:买了这个恶性肿瘤保险金,有两种情况,如果第一次得了恶性肿瘤,3年后又确诊复发、转移或新发恶性肿瘤或是持续肿瘤,赔你100%基本保额,如果第一次重疾不是恶性肿瘤,那么间隔180天后,首次得了恶性肿瘤,给你赔100%保额。

04

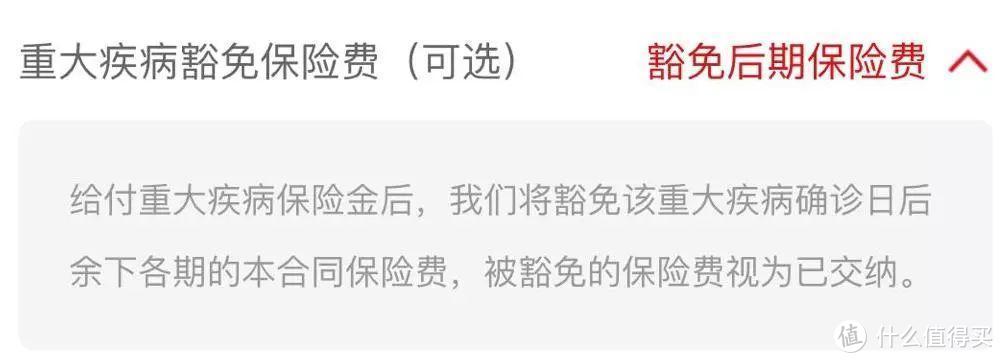

这款产品中,重大疾病豁免保险费和恶性肿瘤额外保险金,二者捆绑,合为一体,买了这个重大疾病豁免保费,给你赔了一次重疾险,后期的保费你都不用交了,竹子姐建议购买。

保障责任中的相关附加险已经解读完了,我们来看投保页面。

05

被投保人信息中出生日期和性别如实填写即可。

投保期限根据个人意愿及经济预算来选择,竹子姐建议投终身,这样保障时间更长。

缴费年限,竹子姐建议最少投20或30年,经济压力小一些。

基本保额,如果你选10万,有可能会捉襟见肘,如果你选50万,基本大病不用愁了,但保50万相对经济压力更大,一般来讲,30万是个几乎不用愁的线。竹子姐建议投30—50万。

身故保险金、恶性肿瘤和特定疾病等在前文有过解释,这里不做概述。

附加投保人豁免,针对投保对象不是本人的情况,如果投保人得了重大疾病,可不用再交保费。

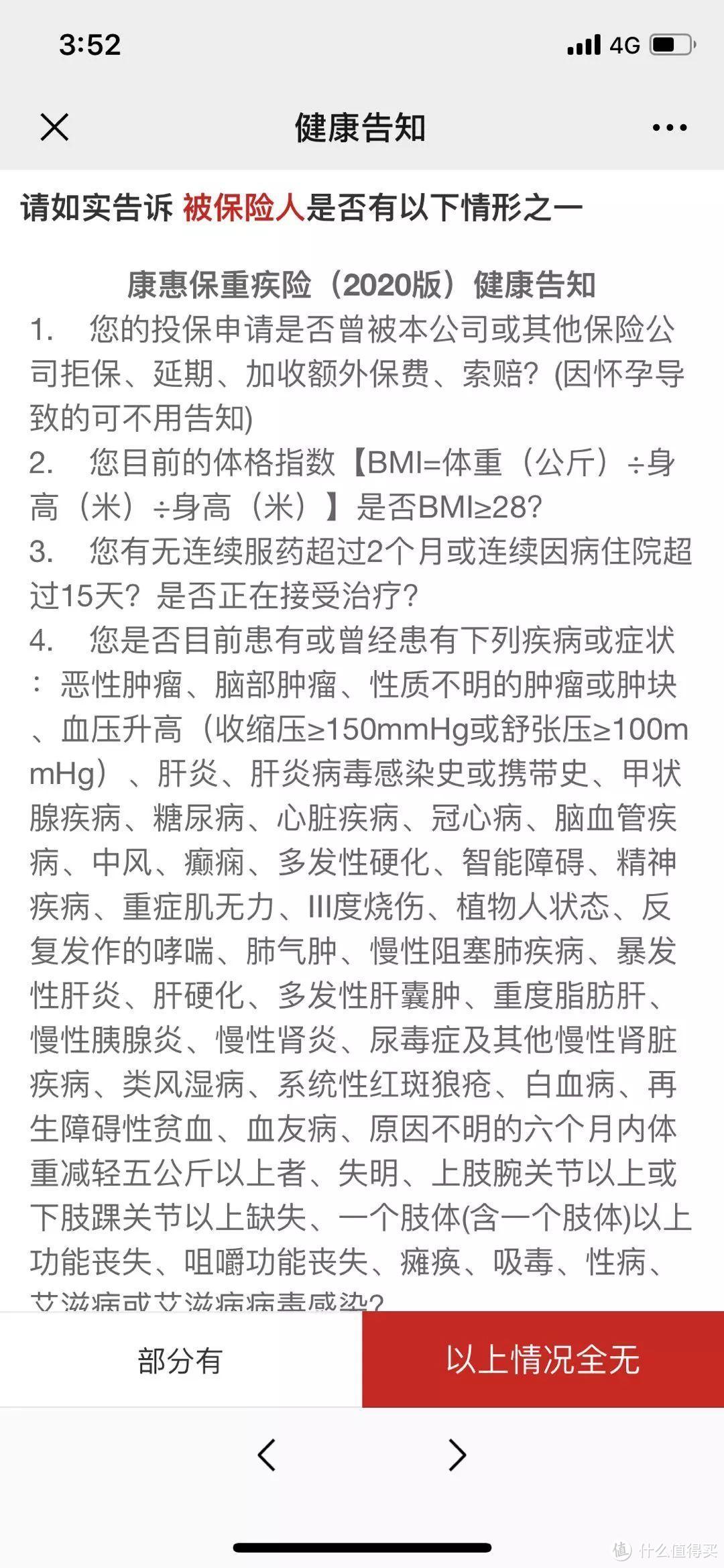

06

下一步,如实填写即可。如果选择部分有,则进入智能核保阶段(不多加概述)。

07

投保人信息如实填写即可,被投保人信息中,若子女是新生婴儿没有身份证,填出生证即可,或填户口本,证件号为户口本上的身份证号。