320

84

中国保险公司排名,小保险公司就不靠谱吗?

2019-10-29 17:35:14

0点赞

1收藏

0评论

随着社会的发展,中国老百姓的保险意识越来越强了,尤其是80、90后在工作或成家之后,都会想要买一份保险为日后做保障。这是好事,配置保险是转移未来可能遇到风险的重要措施,是对自己和家人的负责。但是,在挑选保险时,大家往往会陷入纠结,中国保险公司那么多,应该选哪家的保险呢?

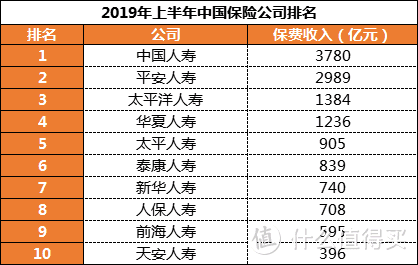

因为90%以上的人都不具备甑别保险产品的专业能力,所以很多人都是从中国保险公司排名或销售人员的推荐,来决定应该在谁家买保险的。下图为2019年上半年中国保险公司排名:

通过保险公司的排名,我们可以了解这些保险公司的实力,但保费收入高并不能代表产品好,况且上榜的都是一些成立较久的保险公司,一些新成立的保险公司,如复星联合、光大永明人寿、华贵人寿等都还暂未拿到最新数据,这样就很难被老百姓所知道,更别说了解其产品了。关于保险公司的大小,我们常常有以下几个误区:

1. 保险公司越大,产品越好

许多人认为排名越高的公司,他们的公司大,所以产品也一定是最好的。其实,我们在挑选一款保险产品的时候,应该先看产品的条款和保障责任,而不是关注保险公司的排名、大小等。

那些所谓的排名高、规模大的保险公司,存在品牌溢价,像一些老百姓口中知名的保险公司,把大部分资金都用在投资宣传上,还会请明星做广告,而那些广告费和宣传成本,最终都得由消费者来买单,最直接的就是提高产品保费,减少产品保障。所以,很多“大”公司的产品在性价比上不一定能比得过那些我们没听过的“小”保险公司。

随着互联网的发展,互联网保险平台也正在兴起。

2. 保险公司越小,越容易倒闭

大家常常有一个误解,认为“小公司容易倒闭”,在其他行业这个说法可能有一定的道理,但对于保险这个特殊行业,所谓的“小公司”,背后也都有大企业支持的。

在我国,想要成立一个保险公司是非常不容易的。它必须符合《保险法》中的以下条件:

①主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元;

②有符合本法和《中华人民共和国公司法》规定的章程;

③有符合本法规定的注册资本;

④有具备任职专业知识和业务工作经验的董事、监事和高级管理人员;

⑤有健全的组织机构和管理制度;

⑥有符合要求的营业场所和与经营业务有关的其他设施;

⑦法律、行政法规和国务院保险监督管理机构规定的其他条件。

国家对保险公司的监管非常严格,就算顺利成立了保险公司,还要接受银保监会的各种监管,每年会对保险公司的偿付能力进行4次考核,如果考核不通过,银保监会便会想尽办法让保险公司的偿付能力提上去,比如股东增资、暂停开设分支机构、暂停发行新的保单等。

而且保险公司也有自己的保险公司--再保险公司,再保险公司的主要作用是:扩大承保能力、增加业务量,降低营业成本、增加可运用资金以及分散风险。

目前,我国还没有出现保险公司倒闭的情况。如果真的有保险公司倒闭了,国家也早做好了应对措施,首先会公开招标,找到适合的“接盘侠”,如果没有人接盘,那么国家就会直接指定一家保险公司接盘。总之,大家放一万个心,我们消费者的利益不会受到任何损失。

3. 保险公司越小,理赔越难

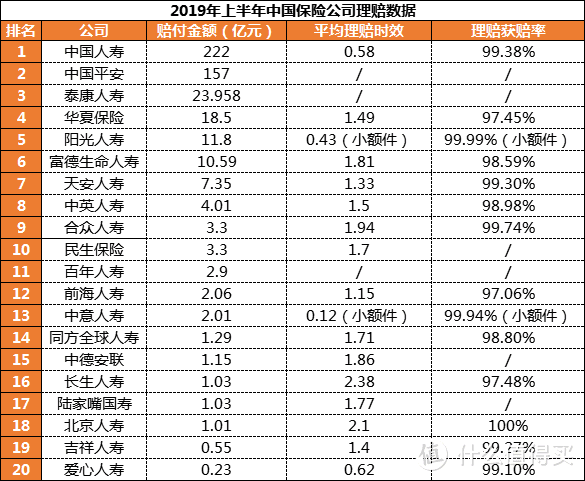

理赔是大家最关心的问题,很多人总是会担心在小保险公司买了保险会不赔。我们可以再看一下银保监会公布过理赔数据的:

通过上图,可以看出,无论大小公司,理赔时效和获赔率都差不多,并没有很大的差异。影响理赔时效的不是品牌知名度或收入规模,而是保险公司的工作流程和工作效率。说的也是保险公司服务的问题,现在的保险行业竞争是十分激烈的,那些新兴的“小保险公司”更要靠服务来赢得自己的竞争力,如果消费者在报案的时候,理赔资料齐全,无论大小公司,都不会拖延理赔。

所有的保险公司,在理赔上都秉承一个原则:不惜赔、不滥赔。理赔与否是要看保险条款的,只要符合条款合同约定,理赔就不成问题。

总结:

总而言之,选择保险产品时,应该把产品的保障排在第一位,不要在乎保险公司排名的高低。尤其对于普通的工薪家庭,买一份保险的费用并不是小数,所以更应该看重产品的性价比,结合自身需求和经济情况,选择一款适合自己的保险。

虽然大多数老百姓不具备甑选保险产品的专业能力,但可以通过像互联网第三方平台购买保险,这里有高性价比保险产品和专业的保险顾问,不偏袒哪一家保险公司,只根据客户的需求从所有保险公司中,挑选最适合的产品。