241

201

增额寿的回报率,误导销售的重灾区

2023-06-09 16:46:00

0点赞

3收藏

1评论

3.5%大规模退市在即,各家保险代理人为了推介自家产品可谓不遗余力。

随之而来的便是,误导销售又变多了。

尤其是增额寿的“回报率”相关,成了误导重灾区。

各种保额增长率,现金价值增长率,定价利率,IRR...

极具迷惑性。

事关增额寿的核心利益,我们究竟应该看什么?

一、

想搞清楚这个问题,先得来了解增额寿的一些基本“参数”。

1、预定利率

预定利率就是当前人身保险设计时的定价利率,目前上限统一为年复利3.5%。

增额寿也不例外,现在所有人身险都可以自称预定利率是年复利3.5%,可这不代表实际回报能到年复利3.5%,

因为预定利率只是上限。

大家可以理解成考试,满分100分,100分就是考生能到的上限,但人人都能考满分吗?

增额寿也一样,全都是“预定利率3.5%的产品”时,预定利率就不能作为衡量标准了。

2、保额增长率

这又是一个常见的误导方向,即把保额的增长率当成增额寿的回报率。

之前,我甚至听有些代理人说:

“你看的增额终身寿回报只有3.5%,我家产品是3.8%的,买这个更好!”

我听了差点没绷住。

这里统一纠正下,听到任何跟你说增额寿回报高达3.6%、3.8%的,一律拉黑就行了。

这些说的,都是指增额寿的保额增长率,不是实际回报率。

要知道,增额寿的保额只与身故金设计相关,与产品回报(现金价值)没有任何关系。

好在监管也意识到这点,

去年原银保监会下发的《人身保险产品“负面清单”》、《关于近期人身保险产品问题的通报》都提到了一点:

部分增额终身寿险的保额递增比例超过了3.5%,会与增额寿的定价利率混淆,存在噱头营销风险。

因此,今年的增额寿新品都把保额增长率统一成了复利3.5%。

只是问题并没有解决,还是有很多人拿着实际回报远远低于3.5%的产品,去说这是3.5%的产品(实际是保额复利3.5%)。

而这和我们回报是一毛钱关系都没有。

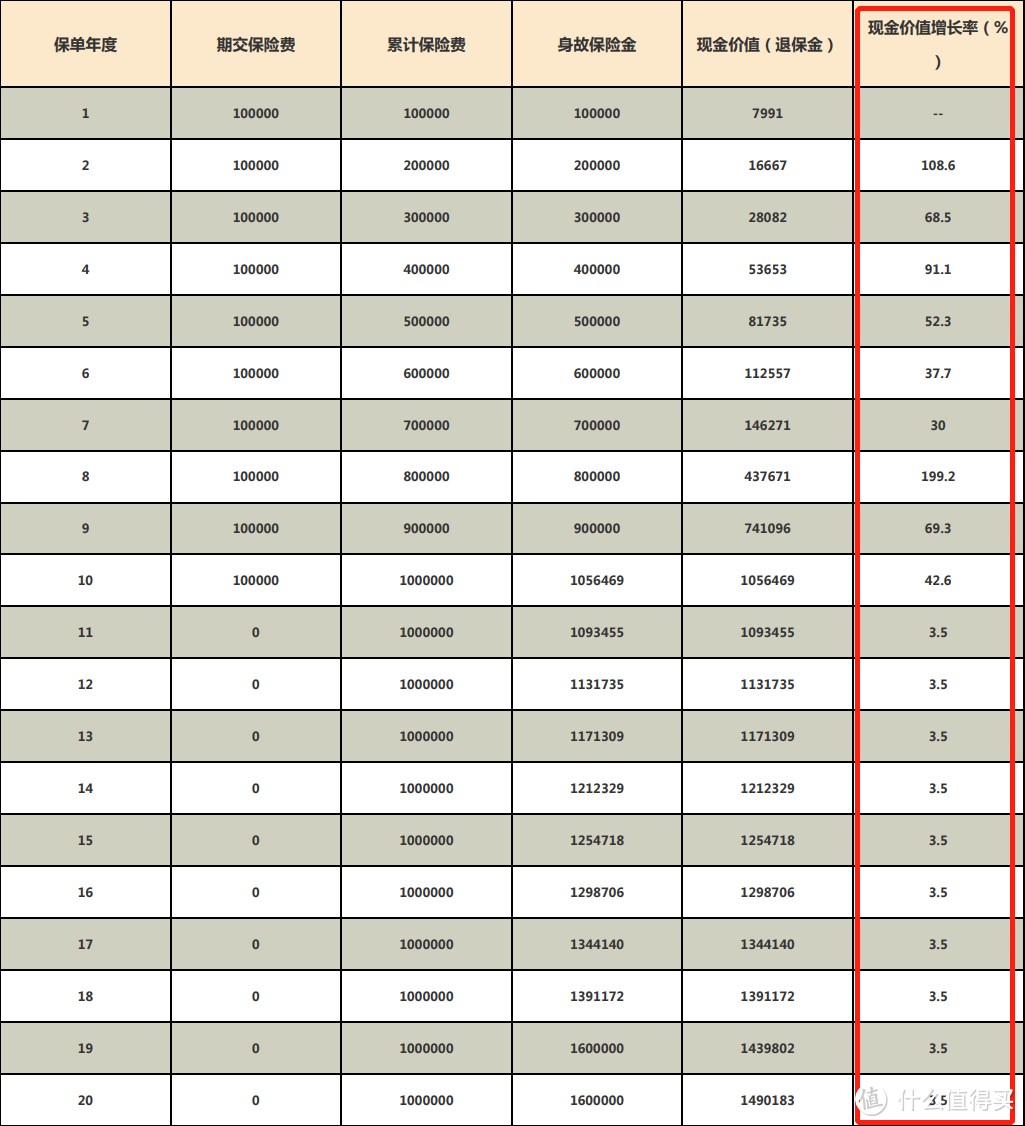

3、现金价值增长率

鉴于客户越来越不好糊弄了,新的误导方向出现了:现金价值增长率。

毕竟预定利率和保额增长率没啥参考意义,现金价值总可以吧,这可是增额寿保单利益的直接体现。

以某top3保险公司的增额寿为例,计划书直接写了现金价值增长率3.5%:

那我现在卖给你现金价值按3.5%复利的增额寿,可以放心吧?

这要是信了,放心就变揪心了。

因为计算复利的基数不一样,实际回报是保费(投入)和现金价值(获得)共同决定的。

但现金价值增长率忽略了投入,只考虑现金价值(以最初的现金价值为基数来复利)。

类似借给别人10万,说是每年按5%利滚利,结果一看借条,不是按10万的5%付利息,而是按1万为基数利滚利。

这就是现金价值增长率的小把戏。

4、IRR(内部回报率)

IRR,是Internal Rate of Return的简称,即内部回报率。

这个标准普通人平时接触的比较少。

但在金融江湖里,IRR是公认的照妖镜,能照一切虚假宣传。

由于IRR也是复利逻辑,因此一款增额寿的IRR不会超过预定利率3.5%的年复利上限。

目前第一梯队的增额终身寿,其IRR最高能到3.48%+,无限趋近3.5%,

差的增额寿,最高IRR都到不了3.3%,甚至连3.2%的复利都没有。

不过要注意,上面说的是最高IRR,根据持有时间的不同,实际回报也有所不同。

增额终身寿的复利是一个动态数值。

没有哪款增额寿一开始回报率就有3.48%,都是持有较长时间后才能达到。

二、

预定利率就不说了,这个最简单,在监管没明确公告前,现在所有产品均是3.5%定价产品。

剩下3个“增长率”,还不是很清楚的话,我们找个案例分析下。

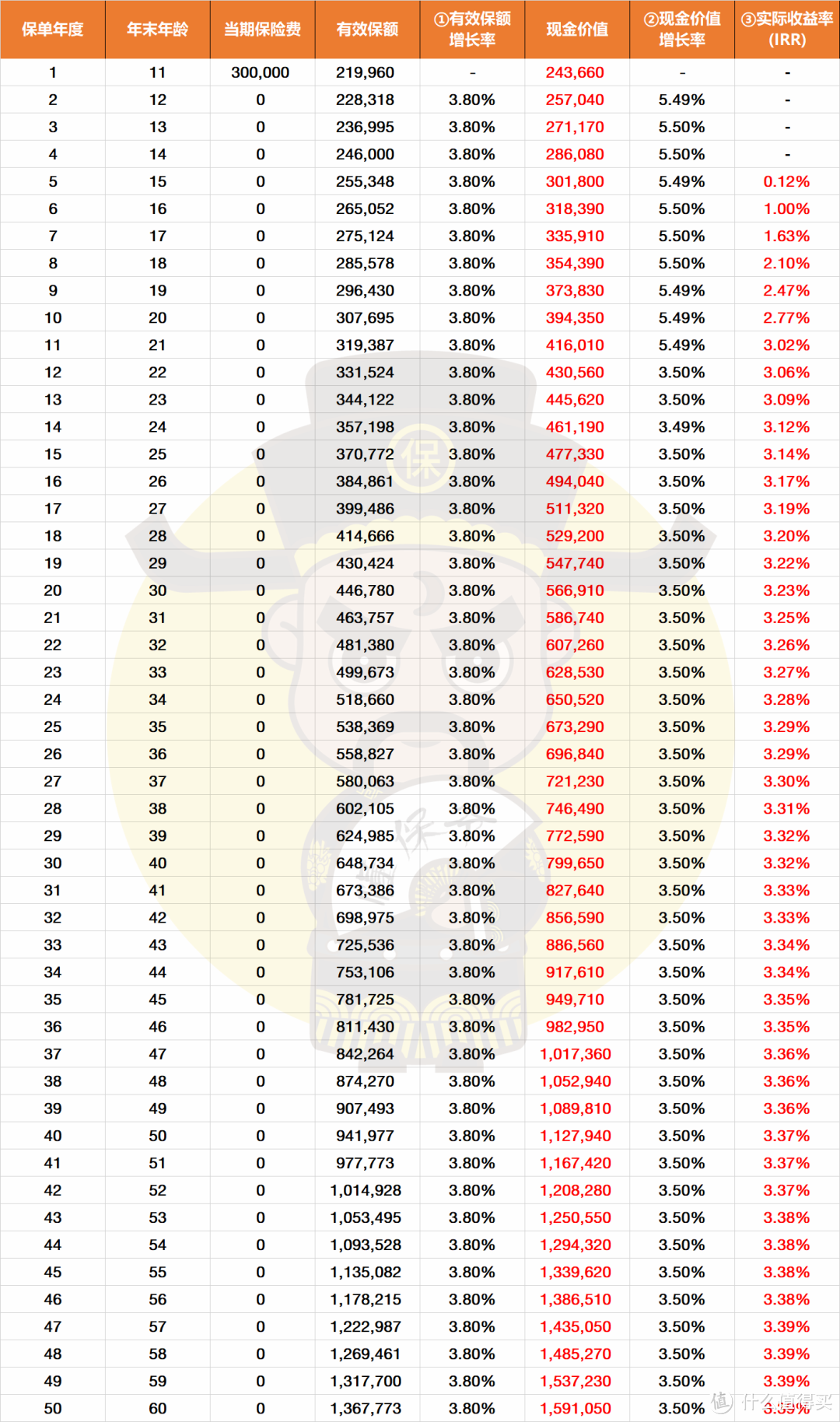

投保某增额寿,一次交清30万保费:

反映增长率的数据有:

① 保额增长率,3.8%;

② 现金价值增长率,趋近3.5%;

③ 内部回报率(IRR),最高3.39%。

3.8%的保额增长率已被论证过,和保单利益无关。

至于接近3.5%的现金价值增长率,不难看出都是基于第1年的现金价值(243660元)来复利增长的。

而我们的投入是300000元,明显错了。

最后来看IRR,

持有6年,退保金是31.8万,IRR是1%;

持有11年,退保金是41.6万,IRR是3%;

我们来验证下准确性,

第6年,如果确是1%,反推当年现金价值为:300000*(1+1%)^6=31.8万,✅

第11年,如果是3%,当年现金价值为:300000*(1+3%)^11=41.6万,✅

这就能对上了。

总结下来就是,

当前所有增额寿都是预定利率3.5%的产品;

除少数老产品,增额寿新品的保额增长率都是3.5%,不过这跟保单利益没有直接联系;

现金价值增长率的计算逻辑不合理,没有参考意义;

保单利益只能通过内部回报率IRR体现,目前最高能接近3.5%,具体视持有时间来定。

现在都清楚了吗?

HotToys

校验提示文案

HotToys

校验提示文案