11

34

香港的分红险怎么算收益?超简单的保姆级攻略!

2023-07-01 16:23:04

18点赞

55收藏

3评论

本文收录在「消费科学院·每周精选」第十六期,了解计划详情>>>

大鱼测评第999篇原创

香港最主流的储蓄险是分红型。很多朋友对香港保险感兴趣,都是因为其诱人的利益演示。就算知道其中分红部分是不确定的,也有不少人会想:哪怕实际分红打了折扣,应该也是很不错的吧!

而这个最重要的港险分红,恰恰是很多人觉得复杂、傻傻搞不清楚的。

本文Terry就尽量用大白话带大家了解一下香港储蓄保险分红的基本构成,手把手教大家怎么查询和计算港险分红的实际情况(附部分官网查询链接)。

香港分红型储蓄险的利益构成

若不考虑身故金,储蓄利益主要体现在退保价值,或者叫现金价值,这一点跟内地的增额终身寿险是一样的。

但内地增额寿现价是百分百确定的,而香港储蓄险的现金价值则分为2大部分:保证部分和非保证部分。

如果单看保证部分,利益是非常低的,5年交的保单,保证部分现金价值超过已交保费的时间,基本要在接近20年甚至20多年。

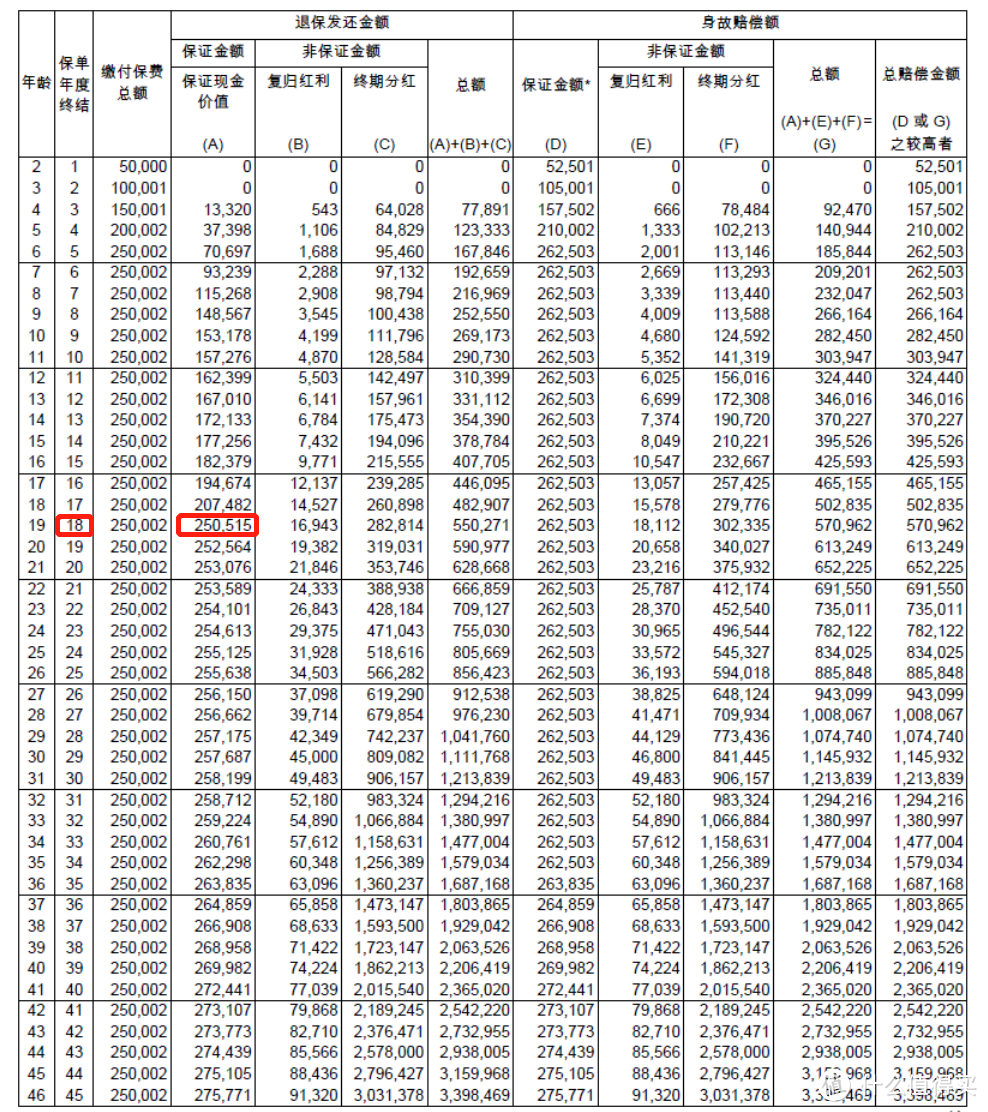

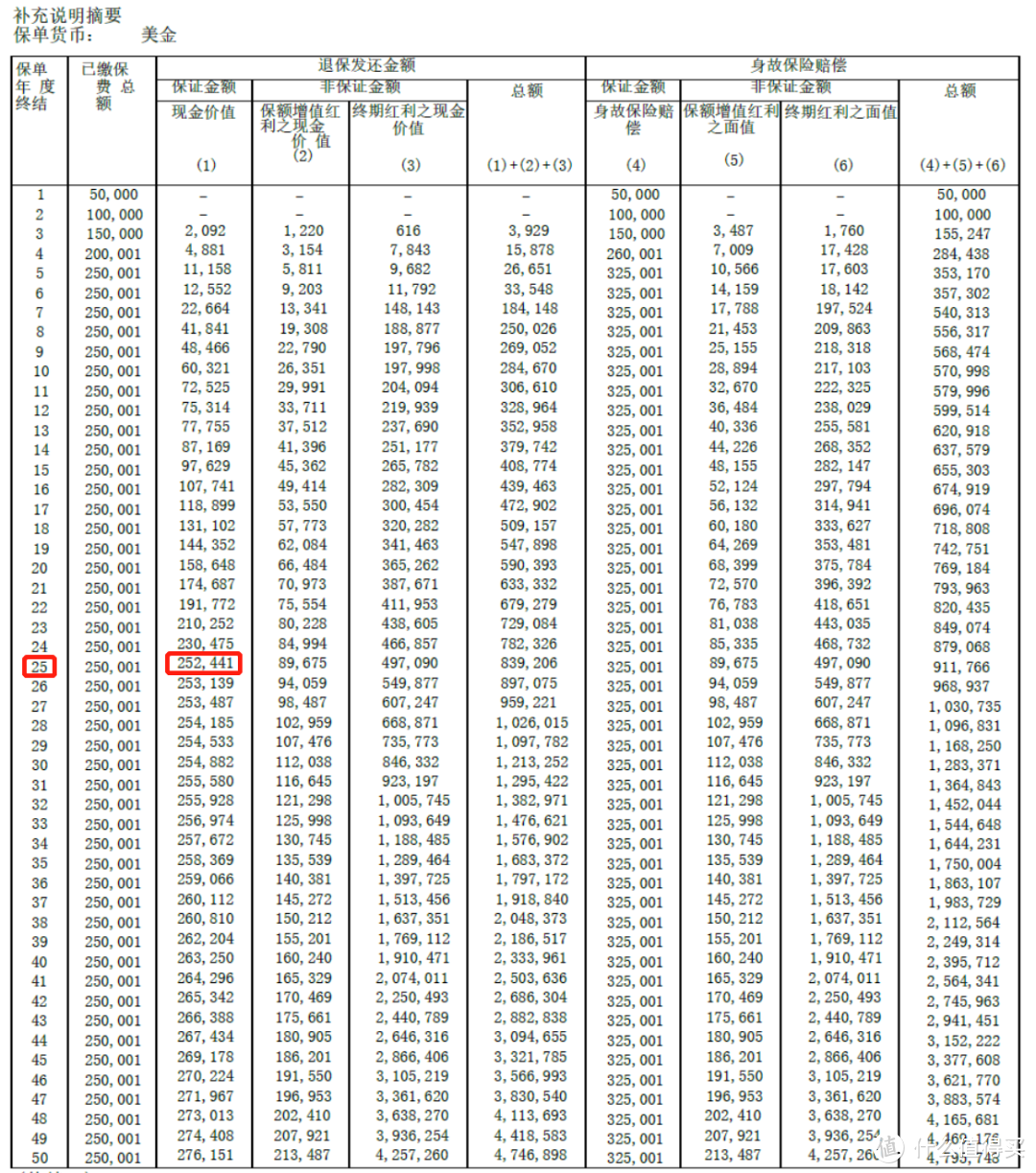

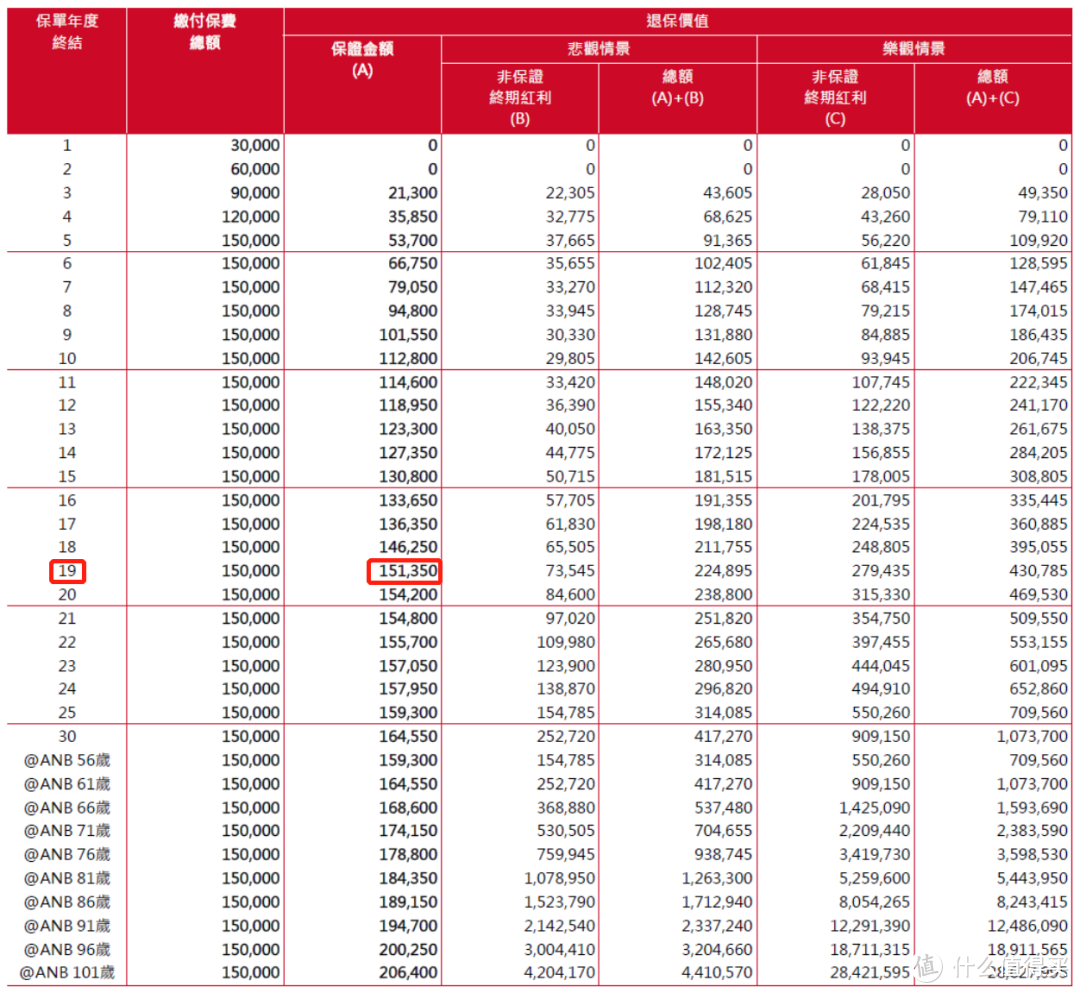

3家不同保司的分红储蓄险计划书,左右滑动可查看当然,大家都更看重的是不确定的部分,也就是红利部分,内地更习惯叫分红。

香港分红储蓄险的红利

港险的分红方式分为英式分红和美式分红,还有不同的红利,比如周年红利、复归红利、终期红利、特别红利、归原红利……让人傻傻分不清楚。

无论哪类红利,在公布前都是不确定的,这个大家都理解,但公布之后的情况就不同了。

第1类红利:

每年一旦公布,这部分红利益就确定下来了,后续即使保司经营投资情况不理想,最多就是以后的年份这类红利分得少甚至不分了,之前公布过的红利是不受影响的。比如2015年买的保单,2016-2022年每年公布的这类红利一共是700元,哪怕以后情况再差,最多就是不再增加了,这部分红利积累下来最少也有700元。

第2类红利:

即使每年公布了数据,也只代表暂时的情况,这些钱保司会拿去再投资,如果下一年保司经营投资情况不好,不仅可能不增加,还有可能倒扣。

比如2015年买的保单,2016-2022年每年公布的这类红利一共是700元,如果以后情况好,可能会变成1400元甚至更多,但如果情况不好,也有可能变成350元甚至更低。

什么时候才能确定呢?可以是被保人身故了理赔的时候,也可以是要退保的时候,还有些保单会提供锁定功能,相当于此刻的累计红利落袋为安,但代价是之后的收益就没有想象空间了,类似于你买股票、基金,挣钱了,止盈卖掉,改存银行了。

大部分香港储蓄险的红利,都是由这2类中的其中1类或2类共同构成的。你会发现,演示最诱人的部分是第2类,即更加不确定的那一类。

作为消费者,我们可以不用搞懂各种名字的分红都是什么意思,大概知道红利分这2类就行。当然,如果这都不想搞懂,只看下面这个部分,也可以学会香港储蓄险的分红计算~

超简单的港险分红查询、计算方法

上文把“定性”的问题解决了,那到底不确定的分红有多少,怎么看呢?下面就来解决“定量”的问题。

如果你已经投保了,那么保司每年会用邮件等方式告知你这份保单上一年的分红情况。

当然,更多人是投保前想知道大概情况,来判断该不该买、该买哪款。

很简单,总共就3步:

Step 1: 拿到一份计划书,如果想看生存利益,找到「现金价值」或「退保发还金额」(或其他类似的名字)中的总额,代表着各年末预期利益的总和。

Step 2: 查询对应产品的「总现金价值比率」,最权威、准确的数据可在官网查询,文末列出了部分官网查询链接,有需要可自行取用。

保险公司每年都会公布上一年各款保险的「总现金价值比率」,意思是当年实际现金价值的总和(确定和不确定的部分各项相加),除以计划书上退保发还金额中的总额,得到的比例。可以理解为当年度总利益的实现比例。

要说明的是,同一款保险,不同年龄、性别、交费期、是否吸烟等,分红的具体情况可能略有不同,「总现金价值比率」只代表一款产品分红的平均情况。

Step 3: 对应年份的「退保发还金额」总额×「总现金价值比率」,就是当年的实际利益。

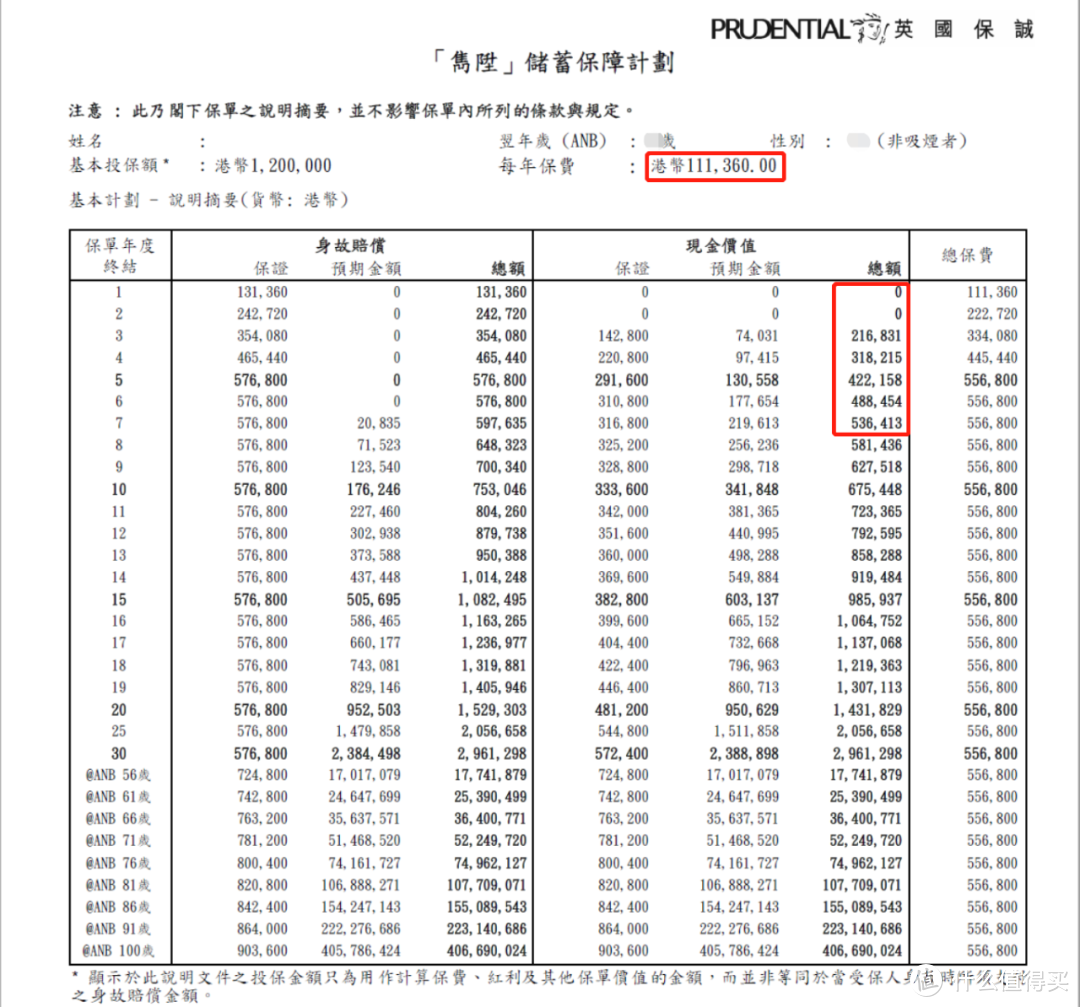

我们用一个2015年的计划书为例来计算,会更加直观。

这是当年非常热销的一款储蓄险——保诚隽升储蓄保障计划。被保人是1岁女孩,每年交111360元港币,交5年。

按上面步骤计算一下最新的保单现金价值:

Step 1: 2022年是这份保单的第7个保单周年日,找到计划书上第7年末的现金价值总额,为港币536,413元。

Step 2: 在保诚官网查询到这款产品2022年的「总现金价值比率」,在「分期缴费」部分找,查询到7(2015)、港币对应的数据,是89%。

这里强调一下,7(2015)代表着2015年投保的保单,在2022年、即第7个保单年度的总现金价值比率,其他保单生效年期/保单生效年份同理;并不是这款产品在2012年之前、2012-2018年之间的分红实现率,别弄错了。

Step 3: 536,413×89%=477,407.57元(港币)

按刚刚查询到的汇率换算成人民币,是477,407.57×0.9212≈439,788元。

有些保险公司只公布「分红实现率」,计算原理也是一样的:将计划书中的分红演示数据,乘以查询到的分红实现率,得到某年度实际的分红金额,再把各部分相加即可。

某一年度保单的退保总利益=确定利益+计划书某年度的红利×查询到的对应年度的分红实现率(如果还分为不同分红的实现率,那么分别计算相加即可)。

1.香港分红型储蓄险,现金价值可能递减

只要有第2类红利的存在,计划书上的「现金价值」或「退保发还金额」总额虽然是逐年递增,但实际现金价值却可能比上一年更少——这一点与内地的增额寿险有很大的不同,很多内地投保人是不清楚的。

还是以上面2015年的计划书为例,第7年末的现金价值总额是HK$ 536,413,总现金价值比率是89%,实际现金价值总额是HK$ 536,413×89%=HK$ 439,788;

第8年末的现金价值总额是HK$ 581,436,现在第8年的总现金价值比率还没公布,毕竟2023还没过完,我们先假设是70%,那么第8年末实际的现金价值总额就是HK$ 581,436×70%=HK$407,005.2,第8年的利益是可能少于第7年的。

举例用的是70%,实际上,140%、50%都是有可能的。也就是说,只要没有落袋为安,每年现金价值就可能变少,也可能变多,主要还是看计划书演示的现价总额与实际总现金价值比率相乘得到的最终数字。

2.汇率影响

只要涉及2个及以上货币的兑换,就肯定要考虑汇率波动。因为汇率波动赚了,再叠加「总现金价值比率」情况好,那肯定是锦上添花;但如果两个方面都不理想,负面效果也是叠加的。

3.用钱的年景好坏很关键

第1和第2,都是有运气成分的,买港险的朋友,要有这个心理准备。

如果要用钱的时候正好碰上市场环境不好或保司投资失利或汇率损失,自己买的那份储蓄险现价处在低位,就会比较被动;当然,也有可能用钱时正好是年景好、汇率带来收益的时候,那就很棒。

4.评价港险,收益不是唯一标准

本文只浅谈了香港分红型储蓄险的收益计算,但无论是香港还是内地的储蓄险,收益并不是唯一的考量,钱什么时候要用、在哪用、是否需要特定的法律功能、会不会受到外汇管制等等,综合考量一份保单的功能与局限是否与自己的需求匹配,才能科学判断一款保险该不该买、值不值得买。而每个人都可能有不同的答案。

香港储蓄险的「总现金价值比率」要达到什么水平,就能超过内地储蓄险了呢?Terry计划再写一篇文章,用数据说话,分析香港储蓄险利益内地储蓄险的利益特点,敬请期待~

部分保司「总现金价值比率」官网查询链接:

保诚:

https://www.prudential.com.hk/performance/total-cash-value-ratio/tc/index.html

友邦:

安盛:

https://www.axa.com.hk/zh/article/fulfilment-ratios-and-total-value-ratios

宏利:

富卫:

https://www.fwd.com.hk/zh/regulatory-disclosures/fulfillment-ratios/

富通:

https://www.ftlife.com.hk/tc/support/disclosures/total-cash-value-ratio.html

万通:

https://www.yflife.com/sc/Hong-Kong/Individual/Services/Useful-Information/Investment-Strategy/

中国人寿海外:

https://www.chinalife.com.hk/zh-hk/products/dividend-philosophy-and-investment-strategy

End.

zkstc

校验提示文案

weny88

校验提示文案

yhl5555

校验提示文案

yhl5555

校验提示文案

weny88

校验提示文案

zkstc

校验提示文案