7

6

偿付能力充足率:保险公司的紧箍咒

2019-05-20 19:55:00

1点赞

7收藏

0评论

很多人在购买保险的时候,会考虑保险公司的资质问题,也就是这家公司会不会黄啊?

毕竟保费一交好几十年,别半路出了啥问题。

保险公司毕竟是金融持牌机构,想要成立那是需要保监会监管机构批准的,而且保险法也规定人身险公司真经营不善,监管机构是要帮着给找新股东接盘的。

所以,关于破产的事,还是真不需要担心,人身险保险公司比银行还靠谱。

很多人误以为大公司就是靠谱,小公司就不靠谱,这是完全错误的!

安邦公司够大了吧?几千亿资产呢,现在不还是被保监会接管了么?

新华人寿够大了吧?不一样被监管牵头找新股东接管重组吗?

所以保险公司资质安不安全,是不看公司体量大小的,而是要看一个指标:偿付能力充足率。

这个指标各家公司官网都有,监管要求每个季度各家公司计算一次,然后定期要在公司官网进行披露。

指标低于100%,保监会就开始责令这家公司股东注资,否则就把公司新业务给停掉,至于想要再开分支机构、继续卖保单,想都别想了。

今天就跟大家聊聊这个指标是怎么算的。

偿付能力充足率=实际资本/最低资本

实际资本=认可资产-认可负债

精算师八哥从通俗易懂的角度,跟大家聊聊保险公司精算和财务方面的数据指标,有些特例细节,就不展开了。

充足率这个指标,要求属于公司自己的钱,是可以覆盖所开展的保险业务本身内含的风险。

也就是说,小公司因为自有资金少,能开展的业务也有限,一款爆红的保单,卖了一段时间就不卖了,往往就是因为充足率下滑得很明显。

分子上的实际资本大致可以理解为属于保险公司自己的钱,来源主要是股东最开始的注资,以及经营各年份里赚的钱。

稍微懂点财务会计知识的,都大体明白,这就是“所有者权益”,即资产减负债。

保险业务要比很多其他行业的业务都复杂,毕竟面临的风险是各方面的,所以分母上的最低资本这个数,就带有一定的主观性。

最低资本其实是保监会依据各家保险公司开展的业务情况,要求公司必须至少有多少钱,有点类似银行的存款准备金。

但是与存款准备金不同的地方是,保险公司这个钱是留在自己公司内部的,不用交给保监会保管,不像银行一样往央行上交。

5年前,保险业的最低资本计算很简单,大体就是4%乘以保险公司的负债,也就是说,卖了多少保单业务,乘以4%,大体就是需要预留的钱。

但是近几年保险业改革,最低资本的计算就变得很复杂,原因也好理解,有的公司投资激进老去买股票,有的公司稳稳当当就买债券,即使都是收进来10个亿的保费,两家公司的经营风险总归是不同的。

在改革后的新规则下,最低资本由三部分组成,分别是市场风险最低资本、信用风险最低资本和保险风险最低资本。

市场风险很容易理解,就是炒股、买楼、还有一些债券自身的利率波动,这些方面给保险公司带来的投资风险。

八哥知道有很多小公司,经营比较激进,特别是在2014-15年的时候,大手笔炒股的,遇到股灾跟我们这帮散户一样,都被套在了山顶。

2015年那会,前海人寿、恒大人寿争相抢购万科股票,“野蛮人收购”的中国版本,说的就是这事。

市场风险最大的问题就是浮亏波动会很大,因为涉及权益投资,炒股一个季度亏个20%,在中国资本市场,是非常容易的。

信用风险一般就是债券,专指那些买来就持有至到期,中间也不转手的。

绝大多数公司主要的投资资产,都是债券,毕竟保险公司的股东还是想老老实实赚点辛苦钱的,真遇到几个股票跌停,谁也不想着被新股东踢出局。

债券市场最大的风险就是违约,现在不是老说地方债违约风险激增嘛。

比如前阵子“营口港”违约事件,说的就是几家保险公司一起认购了由中国银行担保的债券,几十个亿,是辽宁省一家国企“营口港务集团”发行的。

一听说要违约,几家保险公司都坐不住了,纷纷要中国银行先赔钱,后来在辽宁国资委的介入下,营口港公司又履约还钱了。

上面两个风险,指的是保险公司收进来的保费往哪里投资,投资潜在亏损给公司带来的经营风险。

保险风险主要就是指保单赔付,因为真是运气不好,今年摊上几个大单几千万的理赔支出,那保险公司利润妥妥也受影响。

关于偿付能力充足率大体认识,大家了解这么多就行,具体里面每个风险是怎么计算的,有哪些考虑,我估计至少得需要一篇硕士毕业论文,才能覆盖全面。

精算师八哥给大家找一家保险公司的最近一期的实际的数据,来分析分析,至于是哪家公司的,我就不点名了。

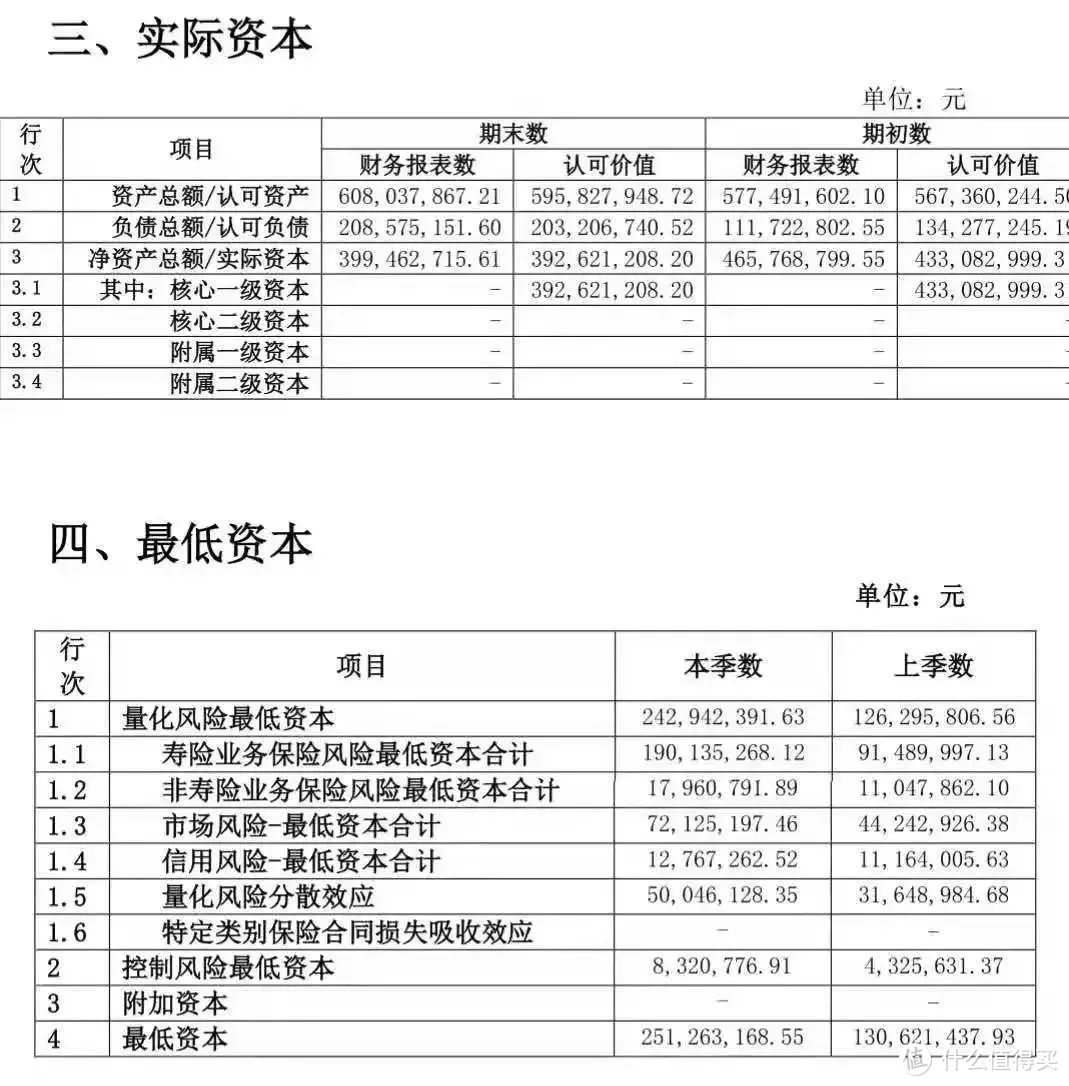

这家公司偿付能力充足率,从今年二季度的331%,一下子掉到了三季度的156%,下滑还是很明显的,那么我们就利用上面讲的知识,来试着找找原因。

期末数就是三季度的,期初数就是二季度的,比较来看,实际资本从4.65亿下降到3.99亿,一个季度大概亏了6500万,具体亏损原因从数字看不出来。

我们再来看最低资本,市场风险最低资本从4400万增加到7200万,大体推测这家公司在3季度是股票加仓了。

不是自己直投、买股票基金,就是各种权益类的信托计划。

信用风险方面基本没什么变化,说明其在债券市场没怎么操作。

保险风险几乎翻倍,寿险+非寿险的最低资本,从1个亿直接翻倍成2个亿,说明这家公司在今年三季度,保单没少卖。

这家保险公司股本5亿,基于上面的这些数据,我们大体可以得出以下结论。

这是一家小保险公司,在刚刚过去的3个月时间里,卖的巨量的保单产品,几乎一个季度卖的保单保费规模,与之前历史留存业务体量相当。

所以保险风险最低资本才在短短一个月内翻倍。

投资方面,三季度加仓明显,公司整体大约增加了80%的权益资产配比,考虑到3季度股票市场整体行情很差,所以估计大概率跟我们散户一样,关灯吃面。

要么赔付率上升,要么就是炒股亏了钱,总之这家公司充足率从330%掉到了150%。

但是考虑到指标还是高于100%的,所以目前经营风险还是可控。

听这家公司内部的人说,股东已经开始准备注资了,说是再投进来3个多亿。

保险公司背后的爸爸们,都是很有钱滴嘛~