348

340

不生病,消费型重疾险就白买了吗?

2022-02-10 14:16:02

0点赞

6收藏

0评论

有很多朋友常常在消费型重疾和储蓄型重疾之间纠结:

消费型的便宜,但这笔钱花了就花了,拿不回来;

储蓄型的虽然是重疾和身故二赔一,总能拿到赔款,但是保费相对贵很多。

就没有两全其美的办法吗? 其实,可能很多人都不知道,投保消费型重疾险,身故也能够拿回一笔钱。

今天我就专门给大家聊聊:

消费型重疾险,也能“返钱”

现金价值为何不退全款?

被保人身故,如何拿回现金价值

消费型重疾险,也能“返钱”

其实,只要是长期保险如:长期重疾险、长期寿险、年金险等,都是有现金价值的。

消费型重疾险也有。

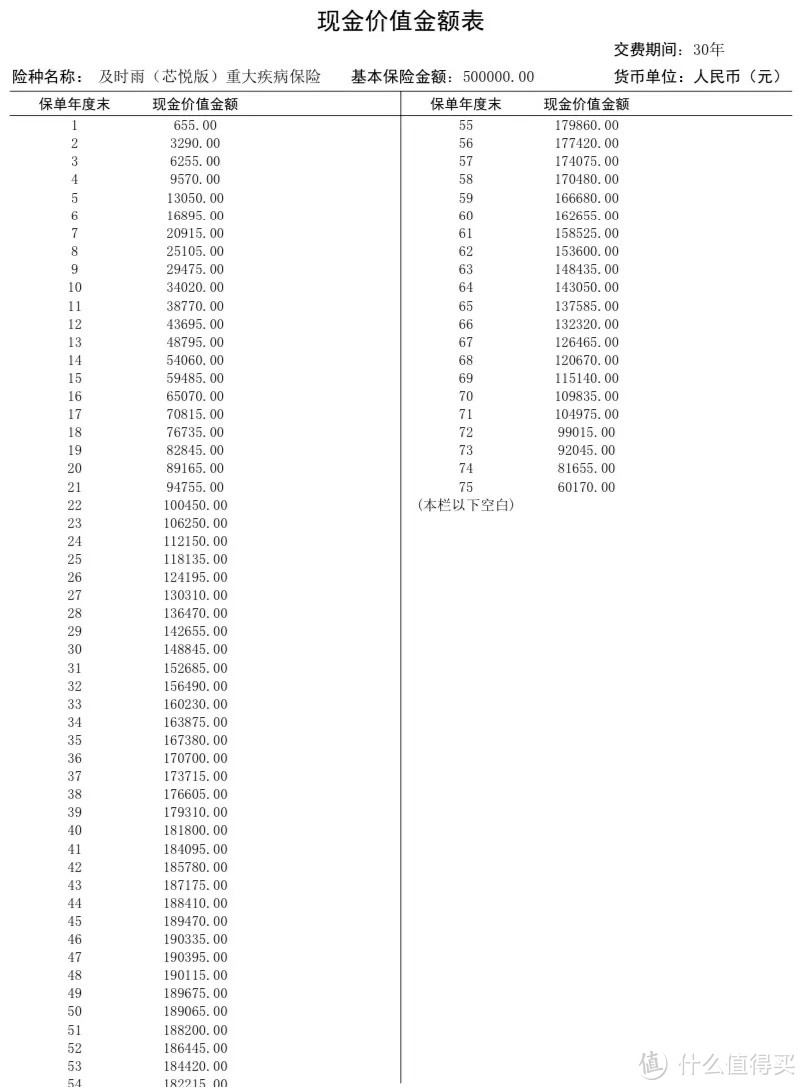

我们先随便找一份保单,找里面的“现金价值金额表”看看:

(这是属于一位31岁女士的保单,保额50万保终身,年交保费6445元,总保费为193350元。)

保单年度5对应的16895,就是说如果在第5个保单年度退保,能拿回1万多。

第47个保单年度(被保人78岁),是这份保单现价的峰值,能拿回19万,跟本金差不多。

现金价值为何不退全款?

为什么在前期,现金价值比已交保费少那么多?

因为保险公司承保是有成本的,即使前期我们没有出险,但是在更早的时候,保险公司已经付出了宣传成本、运营成本、佣金成本等,还是要先扣掉。

所以我们大概可以用一个公式来描述【现金价值】:

现金价值 ≈ 已交保费 - 成本 + 剩余保费生息

那后面的现金价值为何又慢慢多起来了呢?

实际上,不同年龄出险的概率是有差别的,年龄越大概率越大。用患癌概率来说:

从年龄分布来看,恶性肿瘤(癌症)的发病岁年龄的增加而上升。40岁以后,癌症发病率开始快速升高,发病人数分布主要集中在60岁以上,80岁年龄组达到高峰。

——《2019年全国最新癌症报告》

但目前我们买长期重疾险,实行的是“均衡费率”(每年交的保费是一样的)。

所以,相当于我们在年轻的时候多交了些钱,提前覆盖了后面的成本。

而这部分多交的钱,扣除了前面说的成本之后,剩下的钱经过几十年的生息,慢慢就会多起来。

这里要提醒一句:保终身的产品,现价一般都要比保70岁的高,所以现价的高低和保障期间也有关系。

解释了这么多,回到今天的重点:投保消费型重疾险,如果没有出险,被保人身故如何拿回现价?

被保人身故,如何拿回现金价值

我们分别咨询了4家保险公司的客服,给的答复如下:

情况一

被保人与投保人为不同的两个人

这种情况很简单,投保人直接办理退保即可,一般线上就可以操作。

如果投保人在被保人之前身故,那建议及时变更投保人。

情况二

被保人与投保人为同一人

这种情况处理起来会麻烦一些,可以由法定继承人(父母、配偶、子女)报案退保,有可能需要提供一些资料。

如果不想麻烦,可以在被保人生前就变更投保人,这样一旦被保人身故,投保人可以直接办理退保,拿回保单的现金价值。

如果担心对退保流程不清楚,也可以选择小七的规划服务,协助办理。

小七说

不过小七建议对保障性保险产品的现金价值高低,也不用过分看重。

毕竟我们购买产品也不是为了理财,而是为了获得更好的保障。投保了消费型重疾,身故也能拿回现金价值,算是个锦上添花的事。

实在在意身故保障的朋友,更建议可以搭配一款定期寿险,这样经济又实惠。