151

30

很认真地聊一下养老保险

2021-09-15 14:39:48

1点赞

2收藏

0评论

不知道大家发现没,保爷推荐的精选保险里多了一个新菜单:「养老险」。

养老险作为“偏结果向”的保险(类似教育金、婚嫁金),其实不是一类新的险种,而是许多保险的集合。

我之所以单独拎出来,是为了给有养老需求的朋友明确下方向,

毕竟“养老”是目的,实现这个目的的手段(保险)有很多,下面我们就来聊聊这点。

一、养老险是什么?

即便有个统称——养老险,可这类保险之间差异极大。

既有固定给付的养老年金险,也有增额寿险这种“活期账户”。

这是因为每个人的养老方式和需求都不一样。

有的人眼中的养老是退休后可以稳定获取的“现金流”;

有的人则是希望自己有个足够大的、可自由支配的“现金池”;

有的人目前不确定,想两者兼顾...

如此种种,不一而足。

这就导致了,虽然市面上有很多“养老险”,但适合张三的产品,可能完全不适合李四。

如张三60岁左右要用一大笔钱,那他肯定不能买定期给付年金的年金险;而李四就要个稳定的现金流,学张三肯定不行。

目前来说,我们可以把“养老险”分成两类:年金险、增额寿险。

养老年金险是约定一个年龄,达到年龄后保险公司开始每年给付“年金”,一直给到被保人身故为止。

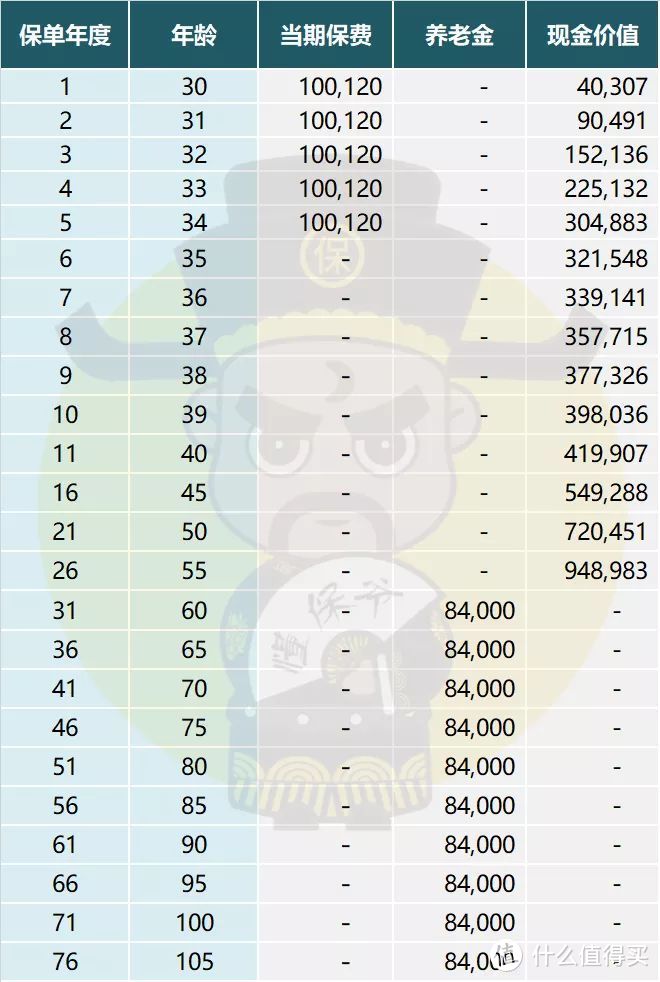

举个例子,如图:

这是一份典型的养老年金险,以30岁投保50万(分5年交)为例:

60岁开始,保险公司每年打钱84000元给你,一直到105岁(保险认定的最长年龄,等同保障终身)结束。

你想50岁开始领不行,70岁领也不行,你想一年领10万不行,领5万也不行,只能等60岁后,等着保险公司给你打84000元/年,这就是现金流。

Ps:最后一列的现金价值是我们所买保单的价值,我们买保险后反悔,想退保,保险公司退给我们的钱就是现金价值。

以上图为例,50岁有急事,这份保险不想要了,就可以退保,这时能退回72万的现金应急。

增额寿险则像是我们在保险公司开设一个“银行账户”。

保单的现金价值(可理解为账户里的钱)会在这个账户里持续复利增长,需要钱了就能“取现”出来用。

要是没一次把账户的钱取完,剩下的钱还能在账户里继续复利增长(有点像余额宝),举例如下:

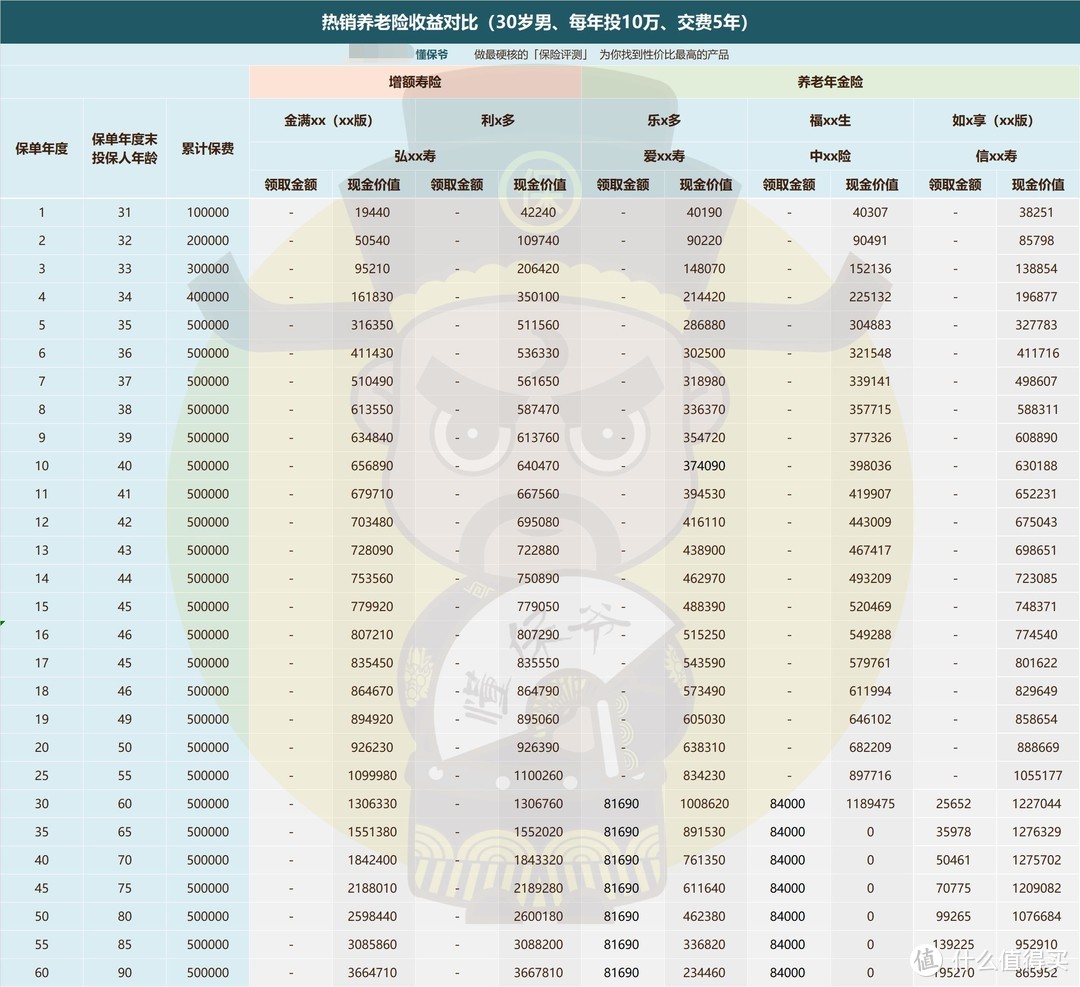

这是一份典型的增额寿险,以30岁投保50万(分5年交)为例:

它不像年金险那样能提供养老金,但现金价值是终身都有的,并且远远高于同期的年金险。

以55岁为例,之前的年金险现金价值只有约95万,增额寿险则高达114万!

再加上增额寿险一个很重要的特质——减保,

减保即把现金价值部分取出来,例如70岁时上图现金价值有190万,就相当于你账户余额有190万,你取个20万、50万甚至全部取现都可以。

这就使得增额寿险变成了一个现金池,用来干啥都行,自己支配,非常灵活。

那我们买养老险,是买年金险划算呢,还是增额寿险划算呢?

主要看用途和用钱的年龄。

二、不同养老险收益对比

为了更好的对比2类养老险,

我选取了几款有代表性的、收益第一梯队的年金险、增额寿险,

下面做个对比,看看收益怎么样:

不过这样对比,很难直观看出2类养老险哪个更好。

因为增额寿险是没有养老金可领取的,而部分养老年金险的现金价值也不能保障终身。

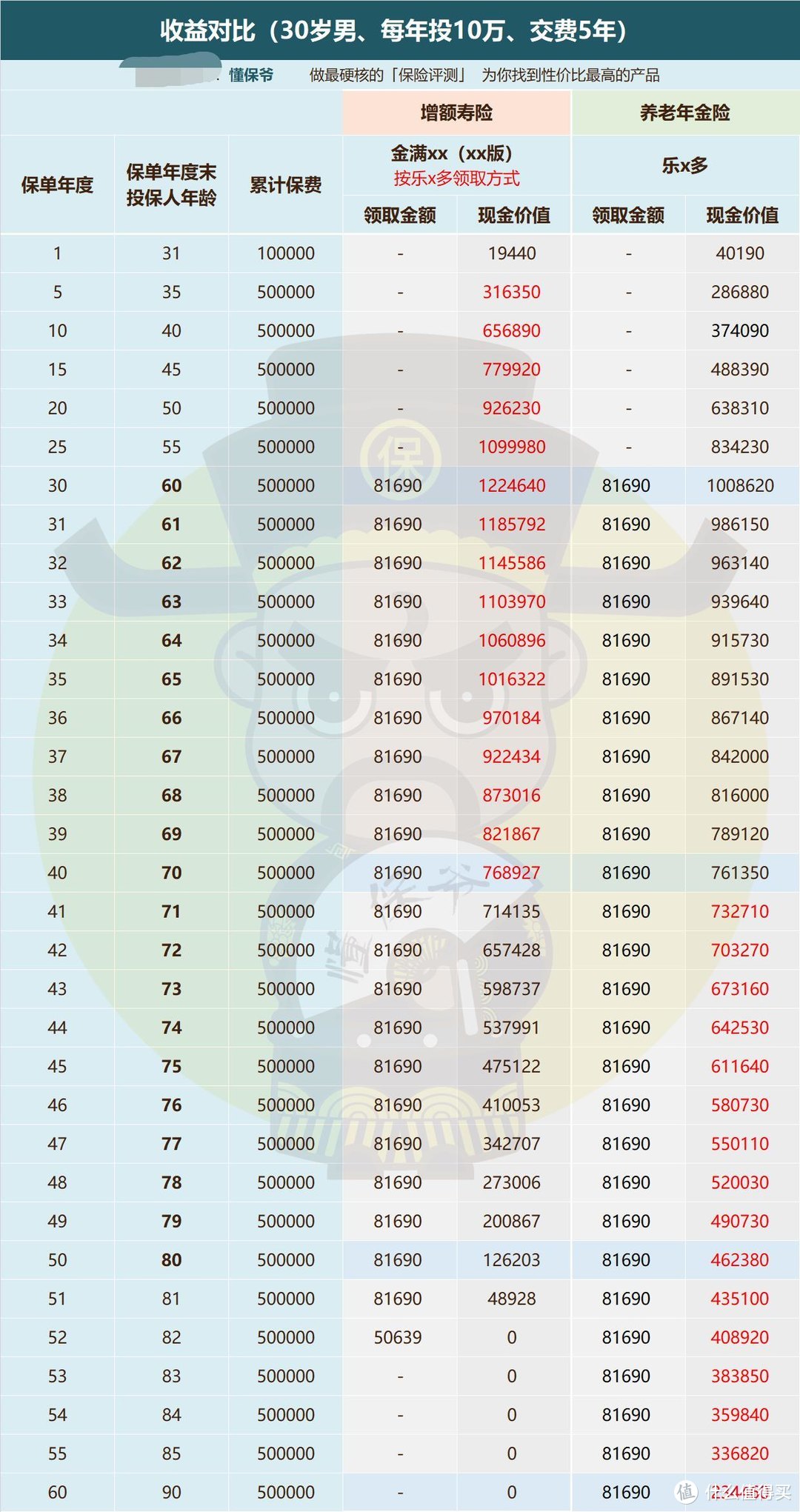

因此,我们得换个角度对比,如下:

Ps:考虑到金满xx(xx版)和利x多收益非常接近,表中直接以金满xx(xx版)为例

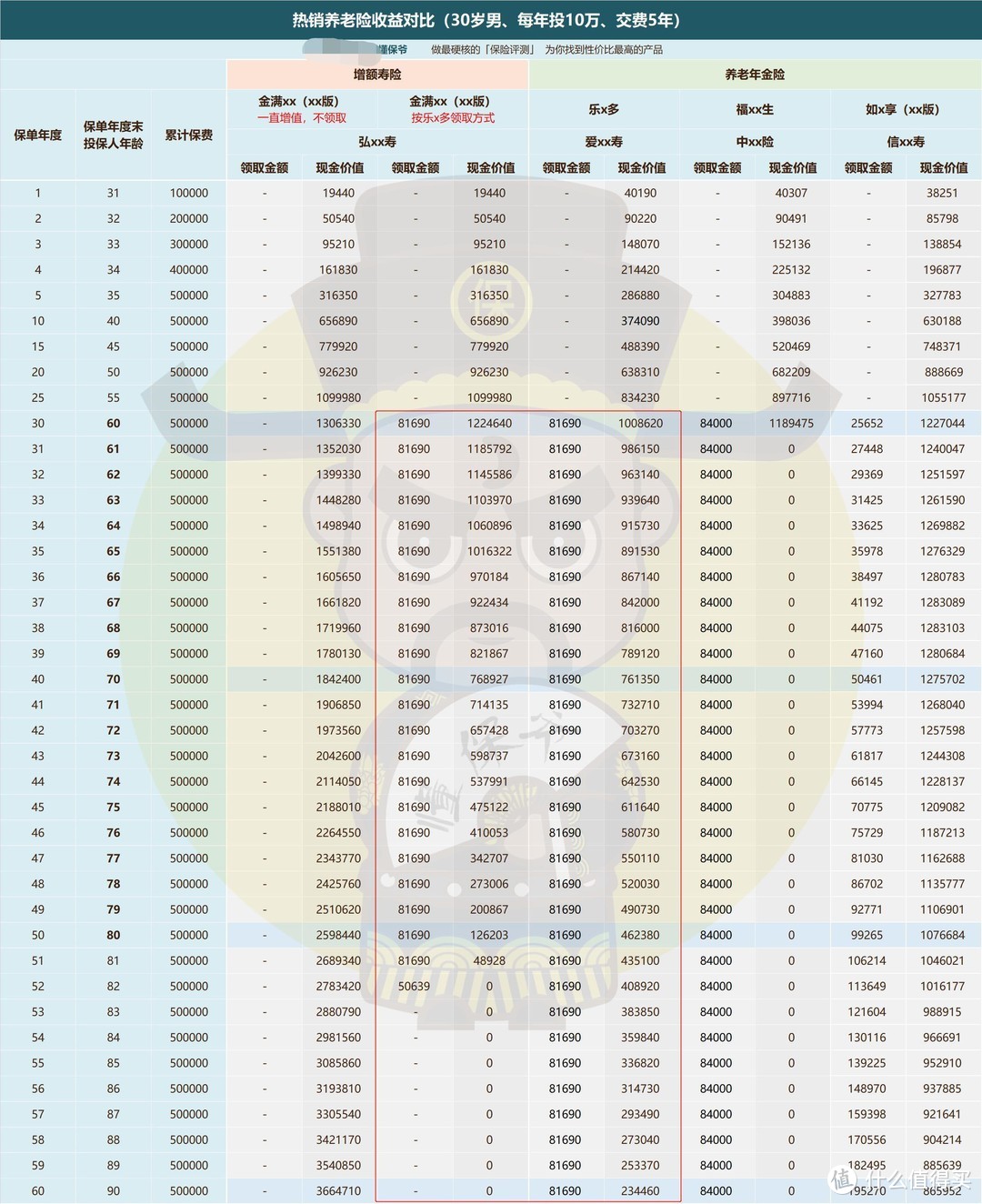

增额寿险是一个现金池,账户的钱(现金价值)可以通过减保自由支配,我们就把增额寿险当年金险来用。

因为福xx生领取年金后不再具有现金价值,

我们把增额寿险的代表「金满xx(xx版)」按照终身拥有现金价值的年金险「乐x多」的领取方式进行减保。

即60岁开始,每年从金满xx(xx版)的现金价值里减保81690元出来。

我们可以发现:

金满xx(xx版)在60岁前,双方都没有收益的情况下,现金价值始终高于乐x多;

60-70岁,双方领取金额一样,但金满xx足现金价值依旧高于乐x多,意味着收益压制了乐x多;

70岁后,形势转变,金满xx现金价值越减保越少,直到82岁彻底归零,而此后乐x多不仅现金价值还有,每年还能继续领年金。

就是说,如果你买养老险,打算70岁前用养老账户这笔钱,那么增额寿险收益远远高于养老年金险,买年金险就亏;

如果你买养老险,打算70岁后才动用,那么养老年金险收益又会高于增额寿险,买增额寿险就亏。

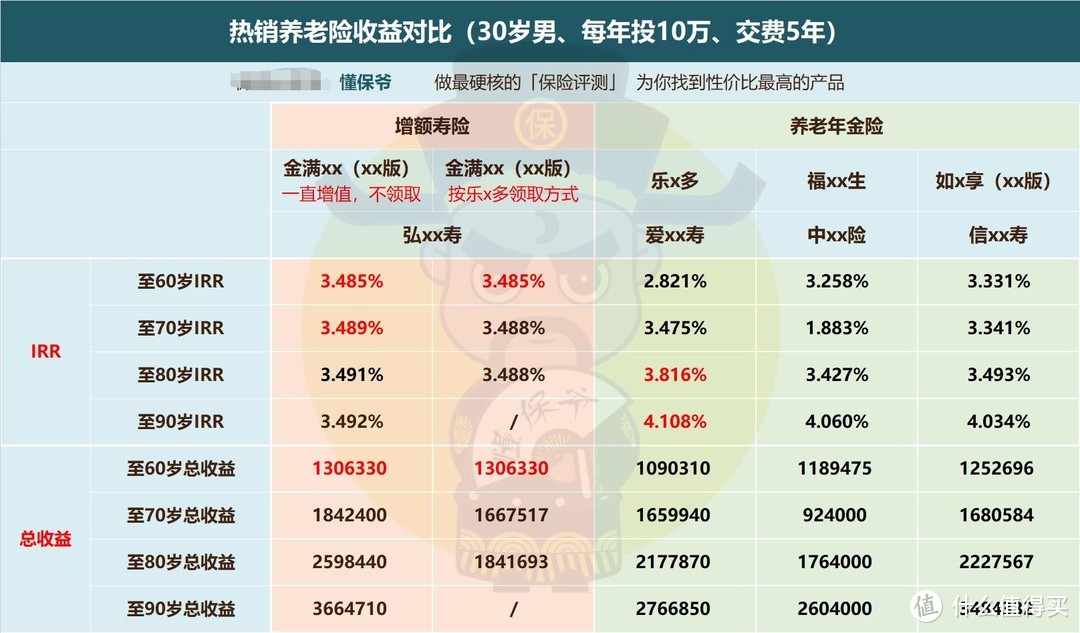

这个结果,我们也可以用反映真实收益的标杆—实际收益率(IRR)来对比验证。

IRR是金融体系里衡量投资收益率高低的唯一标准,具体原理比较复杂,大家没必要去细究,只要知道实际收益率(IRR)越高,代表收益越高就行;

明显,70岁前增额寿险都能维持收益优势,70岁后IRR被养老年金险反超。

福xx生明明领取金额最高,反而IRR不如乐x多是因为它60岁后没有现金价值.

因此就收益来说,选个终身有现金价值的年金险很重要。

除非你晚年有其他资金来源,确保一辈子都不需要退保拿现金价值。

综上:

70岁前准备用账户里的钱,选增额寿险准没错(不管是一次性用,还是每年减保领取);

能等到70岁后才用这笔钱,选养老年金险更合适,并且活得越久收益越高。

如果70岁前后都要用的,建议2类养老险各买一点。

这就是养老险的现状,在没有“新物种”出现前,以上推荐策略适用到永远。

注1:70岁只是当前最好的增额寿险和最好的年金险对比出来的结果,是个大致范围,不同情况下提前几岁或延后几岁都有可能。

注2:以上是让大家知晓养老险的运作及投保策略,具体产品随着不同年龄/性别可能有不同的结果。

写在最后

据七人普数据,我国目前有2.64亿人年龄在60岁以上,每5人中就有一位老人。

随着社会愈发老龄化,一个现实问题就是,临到我们退休,甚至临不到退休,国家养老金就没了。

到时即便有,能靠那体面生活吗?

养老,值得认真对待,值得早做准备。