131

80

肺结节买保险, 不了解这些信息,容易踩坑!

2021-03-22 14:48:45

0点赞

4收藏

1评论

过去的三年里,李先森在肺结节、磨玻璃结节的投保、核保方面,有过几百个案例咨询、投保经历 。今天的文章,就来分享一些正确的投保流程 !

很多朋友,一发现肺部有个结节,就开始很慌,赶紧去买个保险,网上搜索一大堆,最后一通咨询后,投保了,然而结果可能是:除外?延期?

但李先森要告诉朋友们的是,如果能够明确知道自己要如何投保,掌握正确的投保流程,肺结节甚至磨玻璃结节,依然是可以争取好的结果,争取利益最大化的!

下面就根据肺结节的几种不同情况,给朋友们捋一捋:

单位的福利越来越好,每年的体检必不可少,经常会遇到朋友们咨询,为啥去年体检肺部是好的,今年体检肺部有个结节 ?

从检查方式来讲,可能因为去年体检是DR ,而今年是CT ;

从个人体况来讲,也因为去年肺部检查时没有炎症,今年检查的时候肺部有炎症了;

从大气来讲,也可能因为日益恶化的空气质量、周围环境,让同一片天空下的我们躺枪……

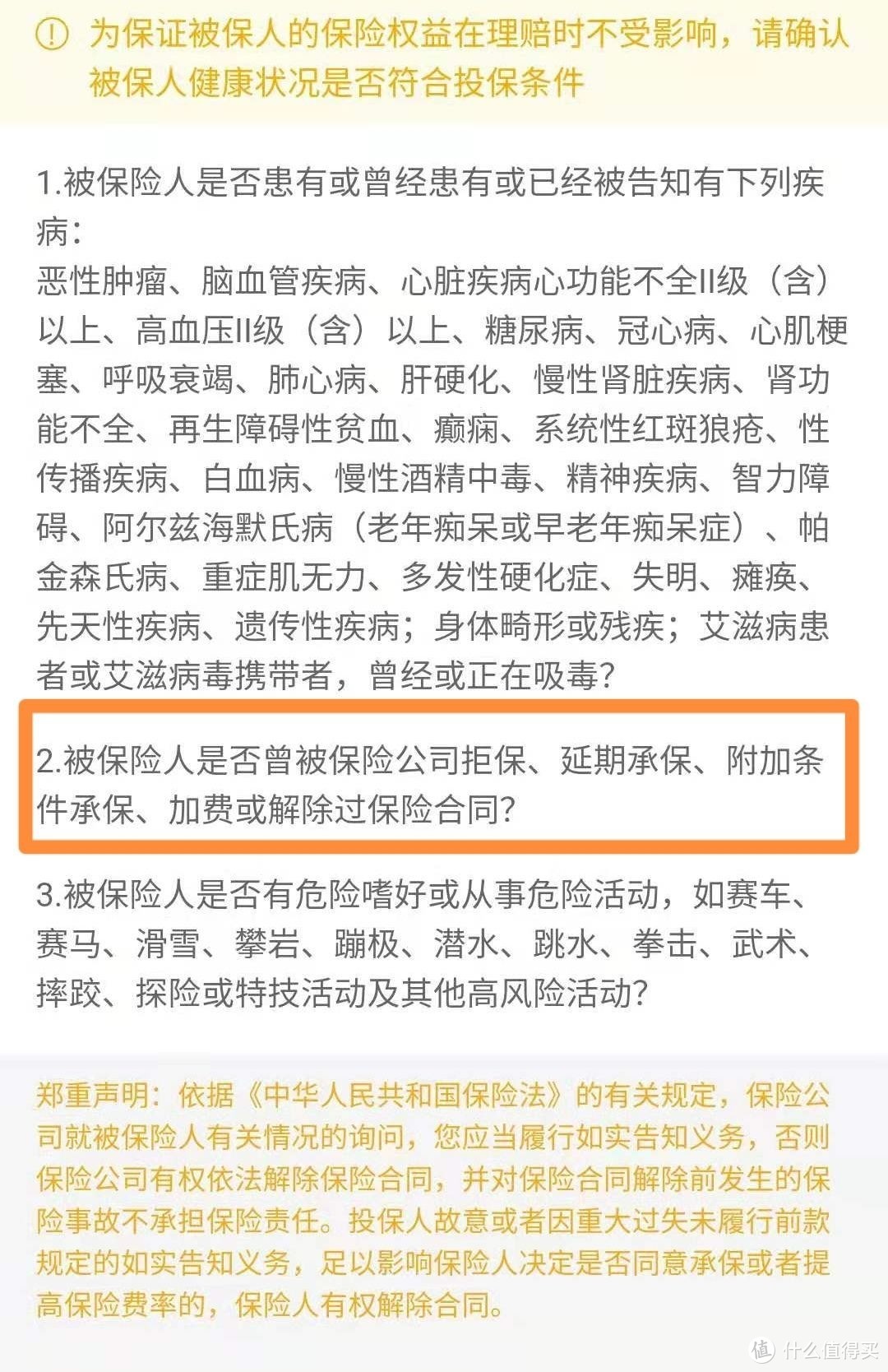

无论是什么原因导致的肺部结节、肺磨玻璃结节,首次发现的,想要投保重疾险,医疗险,都不太容易。

如果一定要投,

首先需要理清投保顺序,

请一定先投保能标体的产品!比如定期寿险,比如特种医疗,这些产品在健康告知上不会询问肺部结节方面 。

如果顺序不理清,先投保重疾,那结果多数是延期,除外;而之后再投保定期寿险,健康询问里虽然不问肺结节,但是会问到过去是否被【拒保、加费、延期、附条件承保】,如果选择【是】,就会进入人工核保,其不确定因素诸多。

所以非常建议有定寿、特种医疗需求的朋友,再确定投保成功以后, 再投保重疾险,这个技巧大家一定要get。

接下来讲一讲肺结节如何投保重疾险,主要有3种投保方式:

1、按照预期保额投保

按照预期保额(假设是50万),那就直接投保50万,选择一款能够对肺部结节除外承保的产品,但是,首次发现肺结节可以除外承保的产品,聊聊无几。所以,投保这样的产品,就丧失了投保可二次复议的重疾产品的机会,甚至丧失了可能标体承保的机会 。

还有一种方法,若后期复查CT ,确诊了炎症,可以再投保些许保额加以补充 , 这种方式,需要理清个人的保费支出情况 ,按需配置 。

2、按照预期保额的50%投保

这种投保方式的好处在于,给以后预留加保的空间,先投保25万保额,除外肺部责任。

间隔半年或一年后再复查肺部CT:

若肺结节依然存在,依然是除外肺部责任,但是可选产品较多 。

若肺结节消失,或诊断为钙化灶,增殖灶,纤维灶 ,可标体承保!

复查前先拥有一半保额的好处在于,复查有不确定因素存在,若肺部复查CT,结节尺寸变大或从单发结节变成多发结节,从肺结节变成磨玻璃结节, 不仅无法除外肺部责任投保,还会被延期或拒保 !

3、暂缓投保

暂时先不投保,等到半年或一年后复查肺部CT看结果再按预期保额投保。这也是一种方法。

这种方法的好处在于,如果肺结节维持原状,我们可以按照预期保额投保,肺结节除外但可二次复议的产品,选择较多;如果肺结节消失,更是可以以50万的预期保额标体承保。

风险就是:半年或者一年后的肺部CT检查,肺结节非但没有消失,反而增多或者变大,那结果就可想而知了,只能接着【延期】。

且延期时间越久,保费也会逐年上升,若有机会投保,建议1、2项选其一。

4、首次发现磨玻璃肺结节

分享完肺结节的投保流程后,再来谈谈肺磨玻璃结节的核保,相信在网上了解过,或者已经操作投保过的朋友们,对肺部磨玻璃结节的核保是略知一二的 。

那么,磨玻璃结节该如何投保呢?

一个字:等!

那么等多久呢?答:三年。

是的朋友们没有看错,磨玻璃结节就是要三年复查无变化,才能继续投保。

不过,凡事总有例外,还是有一家保险公司,对一定条件下的磨玻璃结节网开一面,首次发现只要符合条件,还是可以除外承保。

办法总是比困难多,希望本篇分享,能给想买保险的朋友们一些指引。

最后,如果你也刚好手握一份有异常项的体检报告,有保险配置的需求,想咨询如何购买,欢迎留言。

值友1456795115

校验提示文案

值友1456795115

校验提示文案