31

32

出国旅行前,如何做才能后顾无忧?

2017-07-25 11:15:15

34点赞

464收藏

28评论

去过申根国旅行的朋友对于境外旅行意外险一定不会陌生,因为这些国家对于签证有着强制性的保险要求,所以出行前必须购买保险。但还有很多国家对于签证是没有特别要求的,然而境外游又是一个风险系数很高的事情,诸如印尼海啸、尼泊尔地震这些自然灾害有其偶然性,即便排除这些偶然事件,旅行毕竟是一种脱离生活常轨的娱乐方式,各种突发状况就更不可控更不可测一些,因此出境前购买保险无疑是一种对自己对家人负责的做法。

不同国家对于签证有着不同的要求,我们先来简单看一下一些常见的国家对于签证的要求,尽管申根国之外很少有国家在签证上强制申请人买保险,但周全起见,还是建议大家出境前购买一款合适的境外旅意险。

常见国家地区签证要求

欧洲/申根国家

众所周知,去欧洲旅行需要的签证是申根签证。持申根签证从欧洲任何一个国家入境,中间乘坐任一交通方式到其他的申根国家都是没有问题的。在办理申根签证时,他们会要求申请人必须提供申根签证保险,而且医疗保额不能低于3万欧元(折合人民币30万左右),其中包括住院和返送回国,这是基础要求。只有这样申请人才能持申根签证在各国间自由流动。

而且具体到不同国家和不同地区的大使馆还有细微差异,比如上海意大利使馆要求结尾延长5天,广州大使馆要求头尾各加2天,因此投保前最好是可以和客服进行确认以保证签证顺利办理。(目前申根成员国有26个:奥地利、比利时、丹麦、芬兰、法国、德国、冰岛、意大利、希腊、卢森堡、荷兰、挪威、葡萄牙、西班牙、瑞典、匈牙利、捷克、斯洛伐克、斯洛文尼亚、波兰、爱沙尼亚、拉脱维亚、立陶宛、瑞士、列支敦士登和马耳他)。

美国/加拿大

美国和加拿大均不属于申根国家,办理签证是没有强制购买保险要求的。不过美国经济发达,医疗消费水平高,一旦发生疾病事故,所带来的财务损失会比较高,对此,建议购买旅意险应包含足额的医疗保障。

加拿大虽然实行全民医疗保健制度,但对于临时去加拿大访问、居住、学习的外国人,是不提供任何医疗保障的,如果发生急病或者意外受伤,需要自己支付一切医疗费用。加拿大提供良好的医疗服务,但医疗费用也很昂贵。急诊的诊疗费每次两百加元以上,住院一天的费用可达三千加元以上,普通骨折的医疗费用也可达五千~六千加元。

澳大利亚/新西兰

澳大利亚

学生:持学生签证人员赴澳大利亚前必须投保海外学生医疗保险,且在澳留学期间必须持续购买此保险,直至留学结束。

老人:持旅游签证且超过70岁的申请人赴澳前必须购买健康保险。

除此之外,赴澳签证并没有对申请人做特别的保险购买要求。

新西兰

新西兰移民局在受理签证资料的要求中,也无办理保险的要求。

日韩/东南亚/港澳

这些国家和地区均无强制购买保险要求。

中国台湾

赴台旅行则有明文规定需要办理多少保额的医疗意外保险。

台旅会2015年7月21日公布的《旅行业接待大陆地区人民来台观光旅游团品质注意事项》修正条文,要求从2015年10月1日起递交入台证申请的游客必须同时附上已购买入台签证保险的证明。

条文具体规定如下:

旅行业办理接待大陆地区人民来台观光团体业务,应确保所接待之大陆旅客已投保包含旅游伤害、突发疾病医疗及善后处理费用之保险,其每人因意外事故死亡最低保险金额须为新台币200万元(相当人民币40万元),因意外事故所致体伤及突发疾病所致之医疗费用最低保险金额须为新台币50万元(相当人民币10万元),保障期限需涵盖游客所有在台逗留的天数。

需要格外关注的保障条目

从保险保障条目的轻重缓急来说,人身意外保障、医疗费用保障、国际救援保障这几项是需要格外关注的。不知道大家有没有留意前几天的一则新闻“女子巴厘岛旅游感染病毒病危 包机回国要80万”,国际救援保障在这样的紧急情况下会发挥至关重要的作用。

人身意外保障

对于人身意外保障的额度,建议是30万起,10-20万基本无法承担风险转移的压力

医疗费用保障

医疗费用保障则需根据出行国的医疗消费水平而定,申根国有着明确的额度要求;非申根国就美国的医疗消费水平而言,比申根国(3万欧元)低显然就不太明智,看一下下面这些事例就会觉得触目惊心

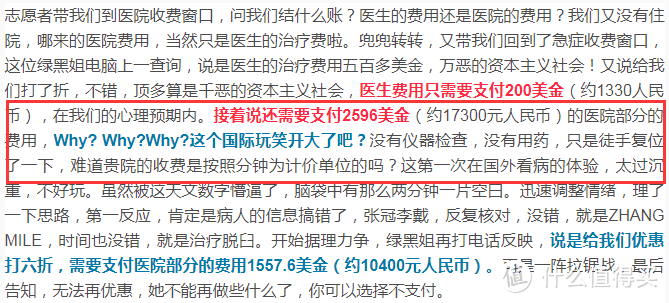

案例1

案例2

“大牙劈了,去看了牙医给了一个大概的估价,大家随意感受。”

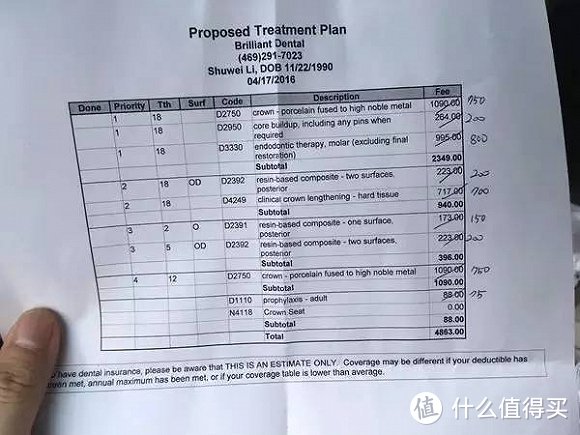

案例3

“我堂兄上个月骑摩托车出了车祸,他没有保险,在医院里呆了四天。然后这次住院总共消费125991.11美元,约合人民币75万元。”

大家感受一下美帝的医疗消费水平,对于医疗保额可能会有全新的认识。

国际救援保障

完善的旅意险应包含国际救援保障服务。

国际救援保障服务,一般会包括:医疗救援与咨询、医疗服务机构转介及医疗服务安排、紧急医疗运送和送返、行李追踪、遗失旅游证件协助、法律服务及翻译服务推荐、紧急口讯传递、紧急旅游协助、礼宾服务等服务(××财险官网)。不同的保险公司会有所出入。

国际救援保障不只对于喜欢高风险运动的朋友很重要,对于普通的旅行者也相当紧要,刚刚提到的那一则新闻就不说了,虽然概率很小,但一旦遇上会是非常沉重的打击,远非普通家庭可以承受,而国际救援保障中的紧急医疗运送或送返原居地服务则可以在这样的关键时刻雪中送炭。

其他

另外诸如:

个人责任保障(类似车险中的第三方责任险,在旅途中受保人因疏忽而导致第三者人身伤亡或财物损失而被追讨索偿的保障),

旅程财产保障(保障在旅途中,财物因意外损毁或被盗窃所带来的经济损失),

旅程阻碍保障(包括旅程延误、行李延误、旅程阻碍、旅程取消等情况的现金补偿),

拒签保障等保障服务

通常来说在一些综合型的旅意险产品中都会涵盖到,属于锦上添花型的保障服务,如果有会更安心,如果没有也不必纠结。需视出行者个人情况来考虑这些保障项目的必要性,比如如果要带着孩子或是宠物出行的话,个人责任保障就显得很必要了。

综合旅意险产品

那么在选择产品的时候,在一些比较重要的基本保障上没有先天残疾的产品是可以考虑的,其他的保障项目可据个人情况做出取舍。这里我们以欧洲行为例推荐几款产品,所举例子比较脸谱化(希望能够适用于同一目的地驴友们的普遍需求),但因为限定了目的地和时限,所以有其局限性,难以照顾到所有人的需求,如果大家有什么疑问和特别的需求,也欢迎给大白留言探讨。

驴友信息:

李先生,男,27岁,欧洲行,出行时间2-3周,喜欢潜水、游泳等户外运动。以30天时间为期,我们挑选了市场上比较靠谱,性价比也颇高的两款产品,对比基础信息如下表:

1.两款产品都符合申根国签证要求,保障范围覆盖全面,价格更低。

2.基础保障上,两款产品都能让人安心,细较起来又各有千秋,产品2在意外身故的保额上更高,产品1则在紧急救援运送和送返上保额更高,且医疗补偿支持境外医疗全球直付(即是理赔前置,如遇意外,就医时可由医院代替病人去跟保险公司交涉相关事项,医院根据保险公司的要求提供相应理赔资料,保险公司再视情况直接向医院支付患者的医疗费用,为患者省去诸多麻烦。当然超出保险金额的部分仍需被保险人自行支付)。

3.大的保障项目上没有残缺,小的保障项目也面面俱到。个人责任保障,旅程财产保障,旅程阻碍保障等均能有效覆盖,旅行期间不需为这些琐碎过分操心;拒签保障,行李延误,银行卡盗刷等保障也很贴心。

4.两款产品性价比都很高,产品力上也无太大劣势,产品2更是大使馆建议款,对于钟爱国外品牌的朋友来说是很不错的选择。

大白说:产品不相上下,重要的是背后的服务

综上,两款产品看得见的保障条目上其实没有谁远远甩开谁。保险产品其实跟车挺类似的,所有的硬件水平你都能通过各种途径了解到,然而最重要的,却是你必须通过驾驶之后才能体验出好坏来的。保险也是如此,产品力上不相伯仲,最终决定消费者选择的可能就是产品背后的服务,而对于没有买过的人来说,”服务“会具象为口碑,口碑算是保险这种看不见摸不着你更不希望用得到的虚拟产品中比较务实比较有质感的属性了。所以很重要的一点,大家在购买保险产品的时候一定要留意一下该公司的服务口碑。

同时需要强调的是境外游是一个非常个性化的事,用一句老话说:一千个人心中有一千个哈姆雷特。所以虽然综合型产品可以覆盖到大部分人的大部分需求,但是大家还是应该根据自身需求和实际情况以及旅游目的地的经济发展水平、消费水平来进行判断,做出最适合自己的选择!

TY_TY

校验提示文案

USAHT

校验提示文案

值友7132887313

校验提示文案

Moustique

校验提示文案

TCWWQ625

校验提示文案

dripdrophz

校验提示文案

就问个问题

校验提示文案

xeonpus

校验提示文案

jarod9999

校验提示文案

Xperiaz

校验提示文案

USAHT

校验提示文案

值友4825724843

校验提示文案

ericyang1978

校验提示文案

凹凸慢cd

东南亚本来生活水平就低,不像欧美。

校验提示文案

值友7132887313

校验提示文案

凹凸慢cd

东南亚本来生活水平就低,不像欧美。

校验提示文案

ericyang1978

校验提示文案

值友4825724843

校验提示文案

USAHT

校验提示文案

USAHT

校验提示文案

Xperiaz

校验提示文案

TY_TY

校验提示文案

jarod9999

校验提示文案

xeonpus

校验提示文案

就问个问题

校验提示文案

dripdrophz

校验提示文案

TCWWQ625

校验提示文案

Moustique

校验提示文案