261

99

买保险前学习这些少走许多弯路

2016-06-15 18:00:45

22点赞

295收藏

22评论

小编注:理财有风险,投资需谨慎。

以亲身案例和各位分享,购买蛮多保单的朋友(经本人同意发布)以此阐述【保险规划】的重要性。风险管理师在给委托人出具保险方案前必做三个步骤:风险识别(哪些风险需要管理)、风险估测(量化保险金额)、风险评价(在前两者的基础上,评估风险发生的可能性与危害程度。综合考虑对应方案的有效性以及如何动态调整)在购买保险前(财产险、人身险)是极其重要的环节。据目前了解,普通民众与保险代理人关注保险保障的思维依然停留在“有啥好产品推荐”和“我们公司的XXX产品很不错”。

“为了买而买,而不去想为什么这样买?”大多会以悲剧收场,轻则损失几年保费,重则发生风险时,所带来的保障根本是杯水车薪。希望本文对将来有意购买保险的财友会有帮助。

实际案例的人物背景:男性39岁,年收入10~15万,房贷100万,自主创业,有社保

太太34岁,年收入6万,国企职工,有社保

女儿5岁,有城镇居民医保

家里储蓄不多,大概15万,平时也没有理财的习惯。

风险识别(先生)

通过信息采集与评估,先生主要面临以下风险:

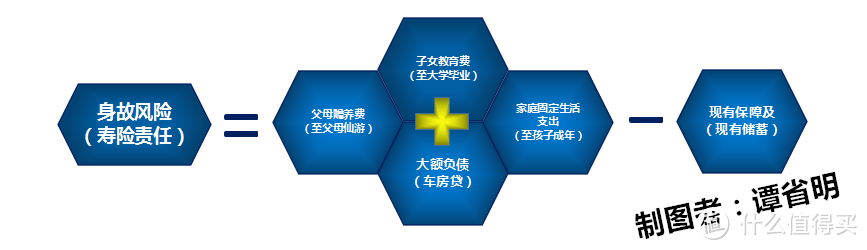

一、人身风险:(个体死亡不仅会导致家庭发生额外费用(丧葬费),还会导致未来家庭收入的丧失。丈夫作为家里经济主要贡献者,按夫妻双方的收支比例,理应承担的责任要重一点(约80万),通过生命价值分析模型得出,现阶段承担的家庭责任(负债)主要是以下两大方面,信息中透露的已积累财富,还不能做到风险自留。

(1)房贷100万

(2)抚养孩子至大学毕业期间的教育费用及家庭固定生活开支(以当地消费约50万)

生命价值分析模型参考图

(图1)

二、健康风险:主要防范两大方面的风险因素。一是重大疾病(比如癌症)直接影响就是巨额医疗支出。其次更需关注的是间接影响。比如:误工损失费、患病期间的收入中断、治疗完成后的营养康复费。还有一部分属于普通疾病与意外伤残。

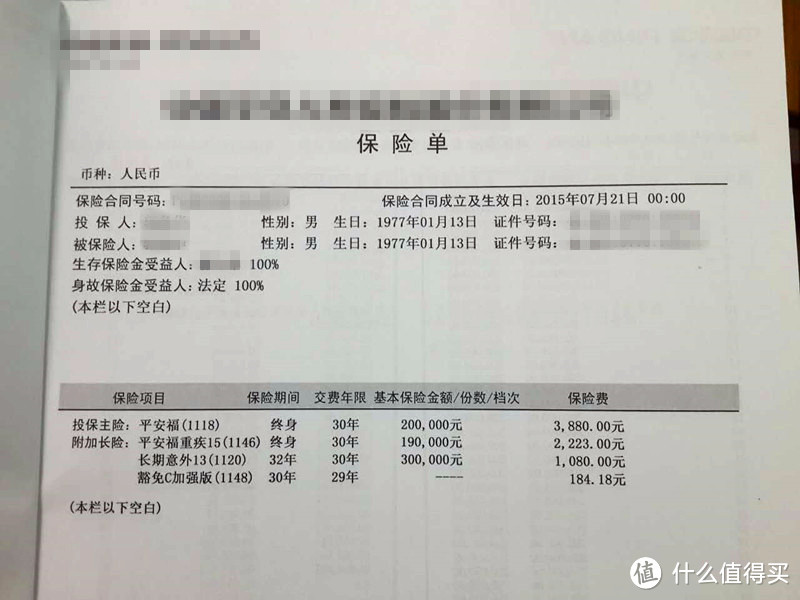

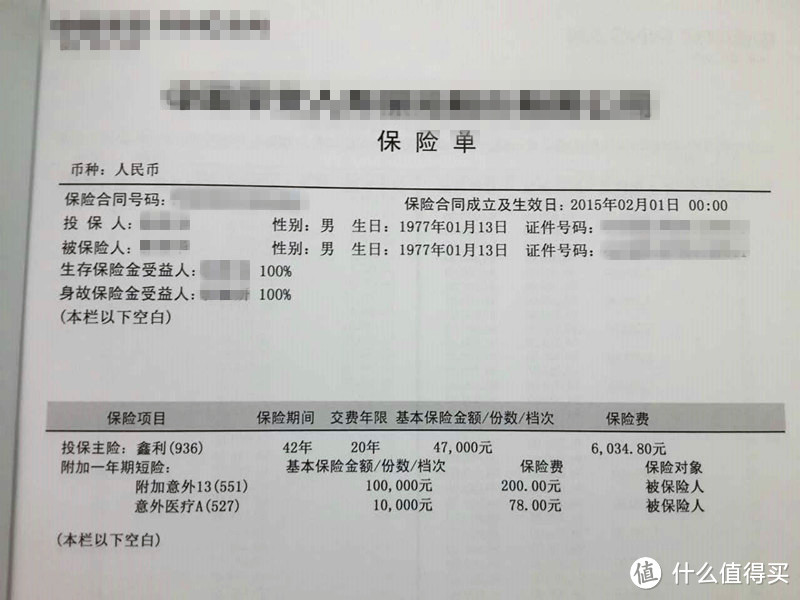

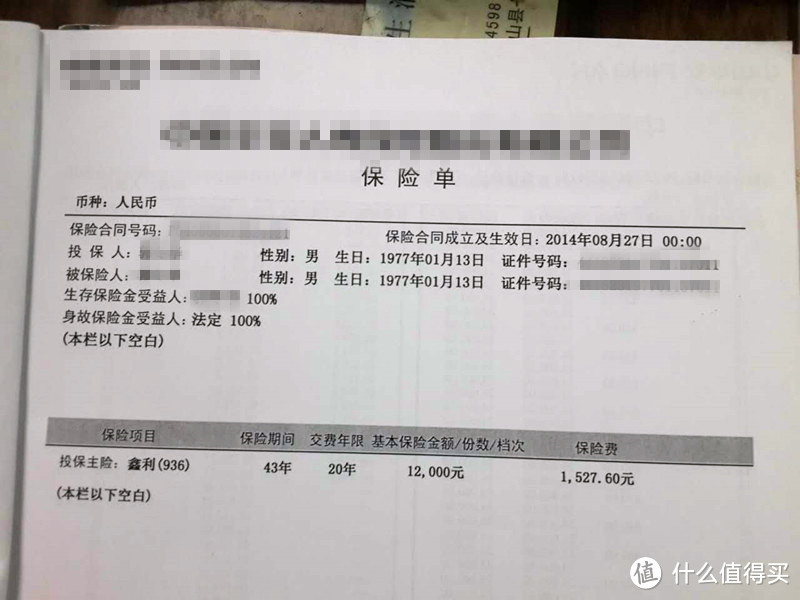

先生已购保单

综合利益如下

终身寿险:20万(与重疾共用保额)

重疾险:19万

意外险:40万、意外医疗:1万

分红险:5.9万(形态:2年/返主险7%。80周岁仍生存给付双倍保额)

风险评价

一、人身风险:以此案例来看,如丈夫发生生命风险所带来的危害是孩子教育费用及房贷负债造成责任转移。再反观所购的商业人身保险中寿险部分只有20万,其中意外险保额,因为它的理赔条件“外来的、突发的、非本意、非疾病”的固有理赔条件,所以不能以纯寿险计入其中,生命风险危害依然存在。

二、重大健康风险:重大疾病险配置的意义在于给付一笔钱弥补患病期间的收入损失,医学界判定重疾治愈有个重要参考指标【5年生存期】。保额量化取年收入的5倍,是最基本的保额配置,从已购重疾保额分析,未达到理想要求。

三、普通健康风险:(由受伤、生病所引起的非预期额外支出主要包括住院费、手术费、药品费等)评估此部分健康风险非常困难。因为患病率不像死亡率,生病严重性,发生频率、就医环境选择难以确定,所以无法准备预测。只能按需所取。此案例中,先生仅有的社会基础医疗保障不足以解决普通疾病(意外)问题。

家庭收支结余并不宽裕,分红险保费就占了总支出的1/3,专项保险保障金都没够,用过多资金购买理财分红险显得有点主次颠倒(个人意愿除外)。

个人建议:撤消分红险,腾出资金空间进一步提升可操作性。根据生命价值分析模型得出先配置足额寿险,重疾险可进行产品替换,再配置中高端医疗险。

风险识别(太太)

一、生命风险:按照夫妻双方的收支比例,太太也需承担70万的家庭责任(负债)

二、重大健康风险:除了社保外,没有额外保障。考虑重大疾病所造成的影响,已积累财富不足以抵御。

三、普通健康风险:(普通疾病与意外伤残(医疗)预期外的医疗支出)与先生一样,仅有社会基础医疗保障,稍显薄弱。

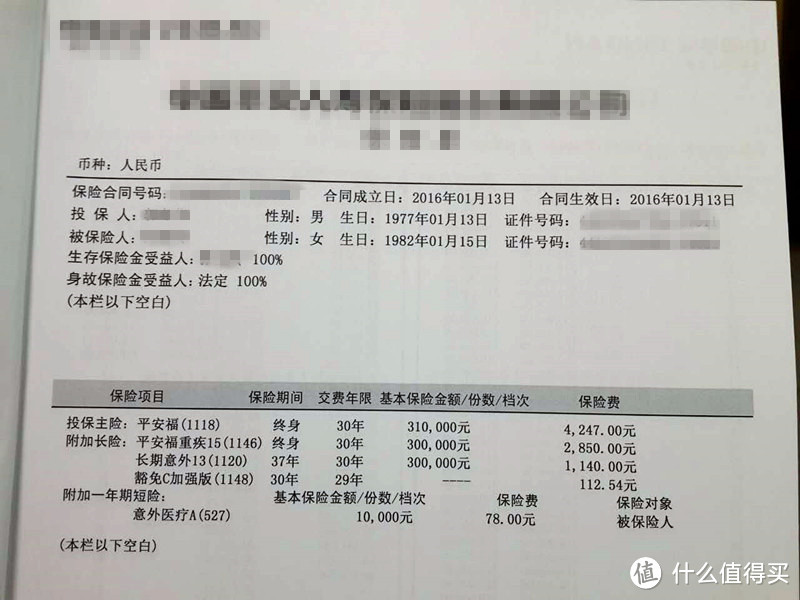

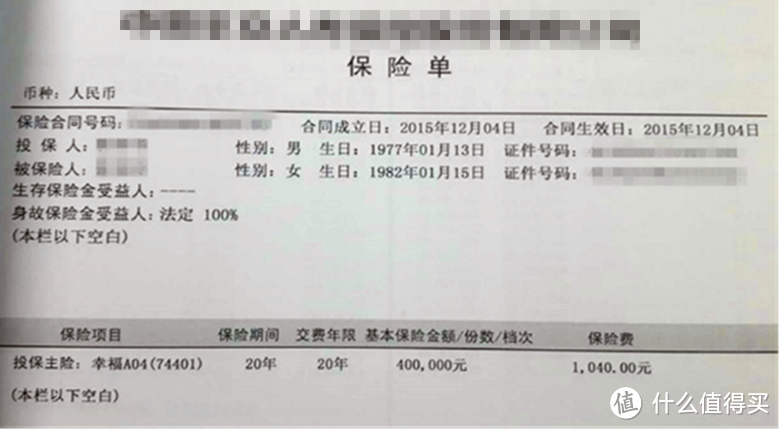

太太已购保单

保单综合利益

1、寿险(定期寿40万+31万终身寿)=71万

2、重疾险30万

3、意外险30万、意外医疗1万

风险评价

一、人身风险:太太按生命价值分析模型,可配置70万寿险保额。已购险种基本满足

二、重大健康风险:重大疾病险达理想保额

三、普通健康风险:(由受伤、生病所引起的非预期额外支出主要包括住院费、手术费、药品费等)从已购险种来看,并未有针对此部分的产品。

从夫妻两人的人身保险规划来看,先生的风险类别未能有效识别并转移。现假使以1.5万保费支出为先生重新规划。具体方案如下

通过分析各位成员的主要风险类别及保障缺口,在同等保费里,有针对性的选择寿险转移房贷压力及子女教育费用。重大疾病险,意外险,医疗险也得到全面加固。相比之前,此份方案中的产品配置更为合理。

未了解自身风险时请找专业的风险规划师进行风险评测,产品选择在其次。这些内容同样适用于检视自身的保险方案是否合理。当风险来临的时候“就没有重新选择的机会了”。

湘江北上

校验提示文案

格尔坎

校验提示文案

ooOo0OoOooO

校验提示文案

伊森-

校验提示文案

VOEWEA

校验提示文案

just9527

校验提示文案

你真der

校验提示文案

VOEWEA

校验提示文案

格尔坎

校验提示文案

湘江北上

校验提示文案

伊森-

校验提示文案

你真der

校验提示文案

ooOo0OoOooO

校验提示文案

just9527

校验提示文案