7

6

保险理赔哪家强?60家保险公司年报披露,告诉你5大真相!

2021-02-03 19:50:15

20点赞

1收藏

0评论

临近年关,各大保险公司也披露了2020年年报与理赔数据。

内容很多,我们挑一些重点内容,看看对我们买保险有啥启发~

癌症仍是重疾理赔率最高的疾病!

癌症还是重疾里理赔最高的,占比70%左右。

各家公司,重疾理赔排名基本如下:

(来源:平安2020年理赔报告)

(来源:平安2020年理赔报告)

不难看出,癌症理赔占比非常高。

平安人寿,在21万件重疾理赔里,癌症占67%;

中国人寿,理赔33万件,癌症也占了73%:

招商信诺更高,达到80.31%。

其他保险公司平均也都在70%上下,

再加上心脑血管疾病,已经占了理赔的80%。

所以,大家买重疾险时,多关注高发重疾保障准没错。

其他到底是赔100种重疾还是110种重疾,其实真没多大区别。

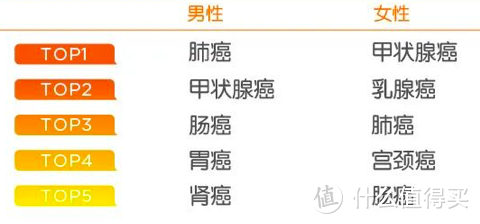

甲状腺癌理赔率非常高!

癌症的理赔占比很高,这其中,甲状腺癌的理赔更是居高不下:

其中,甲状腺癌一直高居女性癌症理赔第一;高居男性癌症理赔第二,在一些保险公司理赔报告里,还排到了第一。

(来源:平安2020年理赔报告)

(来源:平安2020年理赔报告)

所以,为啥重疾险新规要把轻度甲状腺癌放到轻症,大家能理解了吧?

再这么赔下去,保险公司就要赔不起了。

而且,绝大多数甲状腺癌治愈率极高,5年生存率能达到97%,手术费也不高。

从现代医学角度来说,将轻度甲状腺癌放到轻症是合理的。

只不过对于买保险的我们来说就比较“亏”了。

许多人的重疾保额,买低了

来看个表格:

此外,平安的重疾理赔,平均只有7.9万;

国寿的更低,平均重疾理赔才3.8万;弘康高一些,平均理赔保额为19万+。

为什么平均赔得少,因为大家保额买的就少!

但这些理赔够用吗?远远不够。

根据2018年的数据,重疾一般治疗和康复费用是10-50万。

此外,你还得弥补患病期间的收入损失吧。

万一有更先进的药物和医疗技术,你总得试试吧。

但如果赔到手的钱不够,一切都白搭。

还是那句话,买重疾险,重点就是买保额!

一般来说,我们都会建议投保30-50万保额,具体看大家的预算高低。

哪怕保障期限缩短一点,也万万不可减少保额呀!

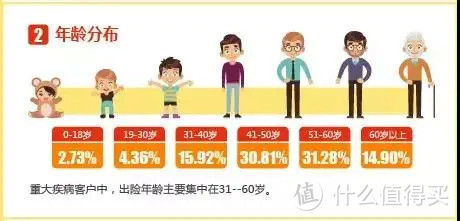

31岁-60岁,重疾理赔最多

如阳光人寿理赔年报所披露的:

(来自阳光人寿2020理赔年报)

(来自阳光人寿2020理赔年报)

重疾理赔最多的是31-60岁的人,占比高达70%-80%。

现代中青年生活压力大,作息不健康,患病概率自然会增大。

所以相应的,买保险这件事儿更应该早日提上日程。

上有老下有小的日子本就辛苦,我们承受不起更多意外。

早买早保障,保费还更便宜。

每年花小几千买安心,真的非常值得。

保险公司真的很难理赔吗?并不

最后应该是大家最关注的问题了:

保险公司的理赔到底难不难?快不快?

空口无凭,我们来看数据。

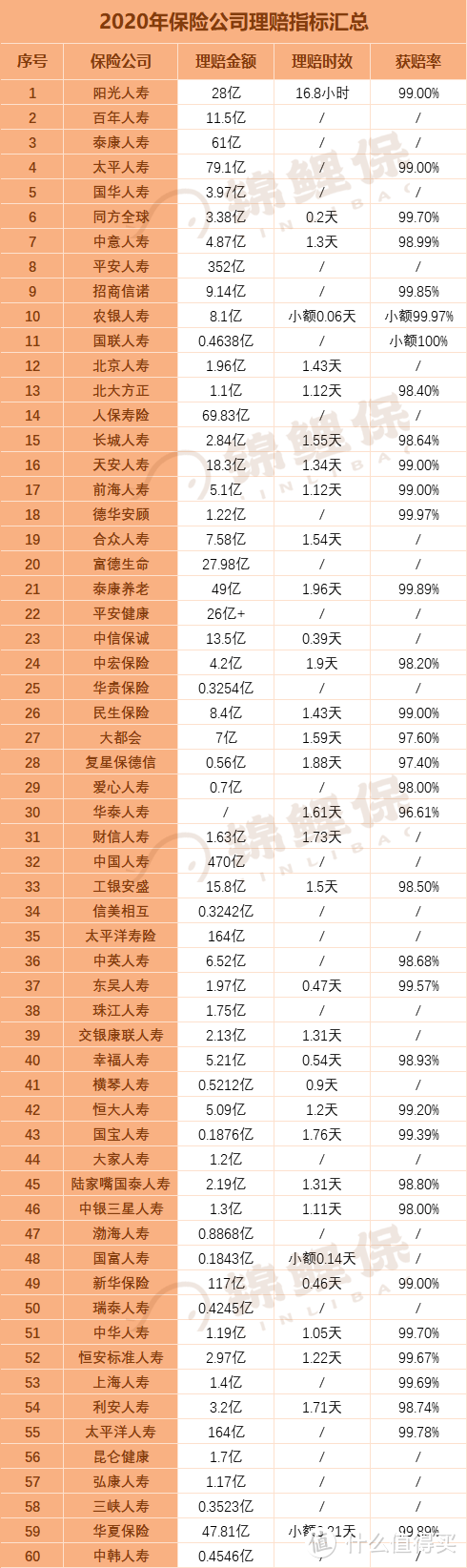

我们整理了60家保险公司的理赔年报:

(点击可查看大图)

(点击可查看大图)

不难发现,大多数保险公司的理赔率都超过了97%,平均理赔率约在99.3%左右。

而且,大多数公司平均2天内完成理赔。

理赔越高效,家庭承担的压力越小,保险才更有意义。

你可能会问,为什么我平常经常看到拒赔新闻呢?

好事不出门,坏事传千里,已经拿到理赔款自然不会诉诸公众。

保险公司一般不会轻易拒赔,只要保险公司打开门做生意,理赔就是天经地义的事情。

而且赔得越多,才会有更多的人愿意买。

之所以有人被拒赔,原因基本集中在这几点:

没有做好如实告知、恶意骗保、不在保障范围……

所以只要我们如实告知自己的健康状况,按要求投保,在符合理赔条件的情况下,保险公司一定会赔。

而且还有银保监会帮我们在背后监管,大家完全可以放心。

写在最后

理赔数据不能白看,能给大家一些启发才算真的有意义。

为了节省大家时间,我们就直接把整理出来的结论告诉大家~希望能对大家有所帮助。

最后总结一下2021年投保思路:

保险,早买早安心;

重疾保额不能低,至少要30万;

买重疾险,重疾保障仍然重点;

理赔无需担心,与其选保险公司,不如选保障更好的保险产品;

小编注:为了丰富内容,“什么值得买”社区与优质媒体号进行合作,引入更多优质内容,同时也为这些优秀的媒体号提供展示平台。此篇文章来自于微信公众号——“锦鲤保”,微信搜索“jinlibao91”。