313

119

理财险 篇十二:吐血整理!分红实现率是什么?看7个问题就够了

2023-09-15 16:24:11

0点赞

1收藏

0评论

大家好,我是哆啦~

预定利率3.5%时代,不建议大家投保分红型理财险。

原因有2点,收益较低,且红利实现率不确定。

但如今,情况360度翻转,分红型理财险的优势越来越明显。

随着原银保监会的要求,今年6月30日起,保险公司必须披露分红实现率。

与传统3.0%理财险相比,分红险的收益稳定性比之前更好。

目前,保险行业人士普遍认为,分红险将成为主流趋势。

毕竟,没有了3.5%定价,分红险也确实该重新登上历史舞台了。

对于消费者而言,分红实现率越透明,自然越好。

但是,很多朋友对什么是分红实现率,以及如何看这个指标,还是一脸懵!

今天,哆啦就通过7大问题,

跟大家聊聊分红险的核心:分红实现率。

N1

什么是分红实现率?

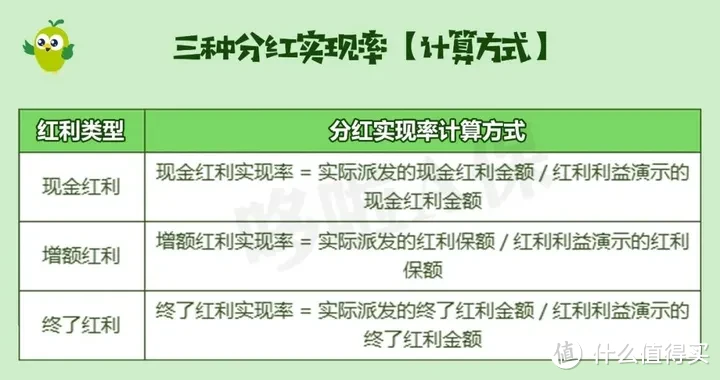

1、分红实现率是什么?

答:分红实现率简单来看,就是保司实际派发的红利和计划书利率演示红利的比值。

根据不同红利类型,具体分红实现率计算方式有三种,

分别是现金红利实现率、增额红利实现率、终了红利实现率。

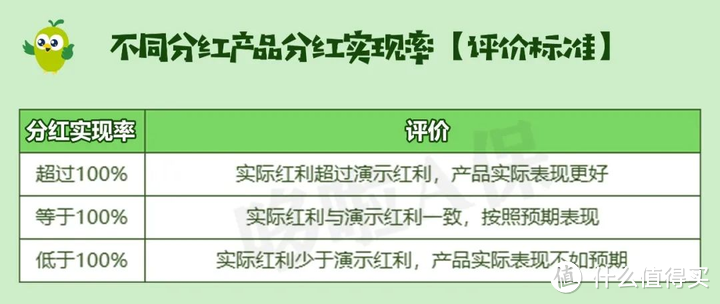

2、如何通过分红实现率评价一款分红产品的好坏?

答:简单理解就是,

如果分红实现率超过100%,表示实际红利超过演示红利,实际分红情况更好;

如果分红实现率低于100%,则产品实际红利少于演示红利,实际分红低于购买时预期。

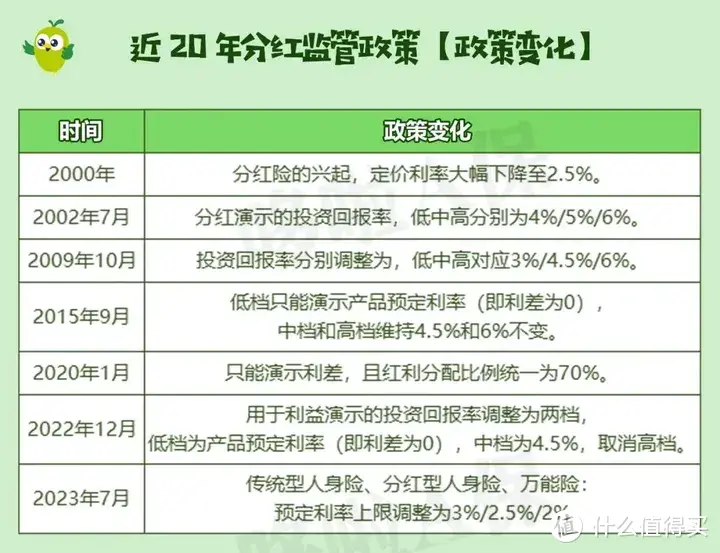

3、近20年分红监管政策,有哪些变化?

答:哆啦为大家盘点了近20年的分红监管政策变动,如下图所示:

从这些变化可以明显看到,分红险监管要求越来越细。

随着利率的持续下降,投资回报率的预期,也进行了相应调整。

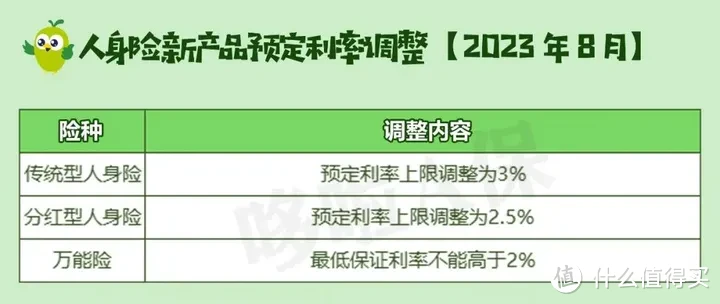

4、人身险新产品预定利率,进行了哪些调整?

答:在6月和7月的行业变革期,哆啦多次建议,应在预定利率未调整前,按照自己的实际需求选择合适的产品。

到2023年8月,人身险新产品预定利率已经基本完成调整。

其中分红型人身险的预定利率上限调整为2.5%。

N2

决定分红实现率的红利来源有哪些?

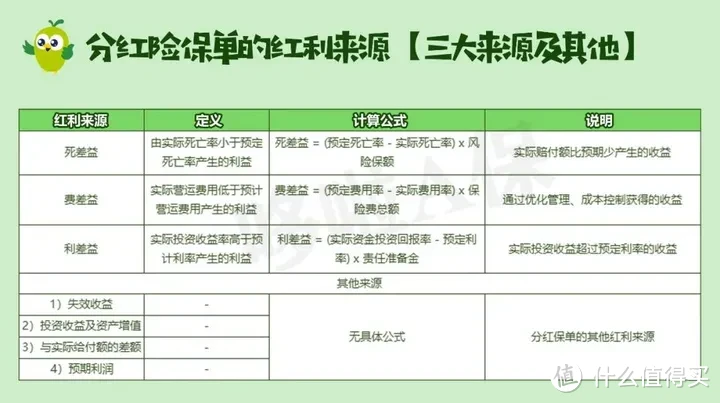

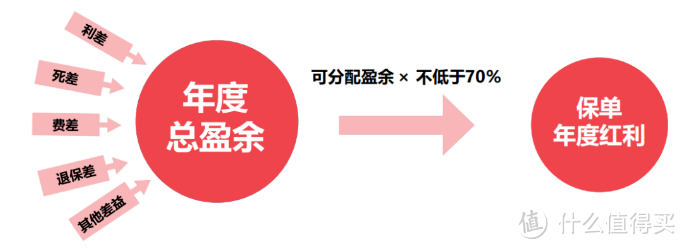

1、分红险保单的红利来源有哪些?

答:分红险的保单红利,实质上是保险公司的盈余分配。

主要由“三差益”决定,即:死差益、费差益和利差益。

为了方便大家理解,哆啦用表格进行了梳理。

除上述三种来源外,盈余还有其他来源:

一是失效收益;

二是投资收益及资产增值;

三是残疾给付、意外加倍给付、年金预计给付额等与实际给付额的差额;

四是预期利润。

2、分红险的红利分配方式有那两种?

答:分红保险的红利分配方式有两种:一是保额分红,二是现金分红。

1、保额分红

保额分红,又称“英式分红”,是指在整个保险期限内每年以增加保额的方式分配红利。

保单持有人只有在发生保险赔付、满期等保单终止情况时才能领取。

2、现金分红

现金分红,又称“美式分红”,直接以现金的形式将盈余分配给保单持有人。

两种红利分配方式对比如下:

目前,国内保险公司大多采用现金分红的红利分配方式。

N3

只看分红实现率就能选到好产品吗?

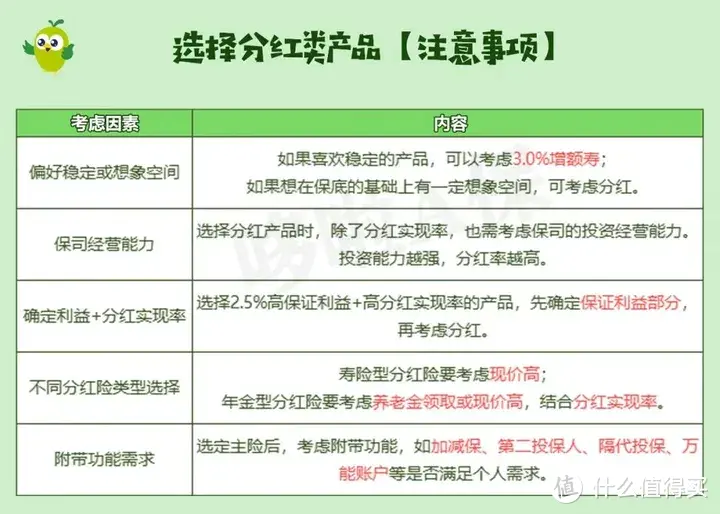

1、选择分红型产品,需要注意什么?很多人说只看分红实现率就可以了?

答:选择分红型产品,首先要问自己是否能接受不确定性。

如果喜欢稳定+确定性的产品,可以选择3.0%的理财险产品。

如果想在有一份保底的基础上,往上还有一定的想象空间,能承受一定的不确定性,可以考虑分红险。

在选择分红险产品时,还要考虑其他重要因素,比如:

投资稳定性偏好

保司经营能力

确定利益和分红实现率

附带功能需求等

最后再看自己是否适合购买分红险,毕竟买对产品很重要。

N4

写在最后

关于分红实现率,以上是大家最关心的7个问题。

通常来讲,分红实现率越高,购买分红险越划算。

然而并非所有人都适合买分红险。

好的分红险产品,不仅仅看重分红实现率,还需要评估保司投资力、资产情况、盈余稳定能力等等。

目前最好的分红险是中意人寿一生中意终身寿险,

预期收益可达3.59%,

参考其他分红产品的实现率能达到100%以上。

我是哆啦,保险测评师,熟悉全国各类保险。

如果你有保险问题,欢迎在下面评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~