9

12

微信里的保险,我只推荐这4款!建议收藏!

2021-03-11 19:22:44

1点赞

22收藏

1评论

上一期支付宝的保险测评之后,后台就有粉丝咨询微信里的保险有哪些值得买的,

十步立马给安排上了。

本次测评依然会按照四大险种的类型来测评,推荐情况直接在最前面就告诉大家,详细情况可以看图:

大家可以跳到自己想看的位置。

医疗险

医疗险的部分主要涉及的是百万医疗险和防癌险。

十步一个一个给大家分解来说:

1.微医保百万医疗险

微医保百万医疗保险由泰康在线承保,属1年期短期百万医疗险,对比支付宝的好医保6年和平安的20年版本都没太大的优势。

至于十步不推荐的理由只有一个原因,即续保条件相对苛刻。

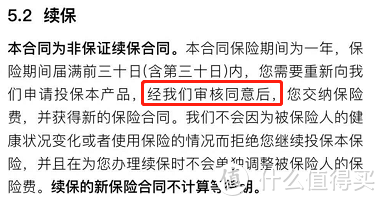

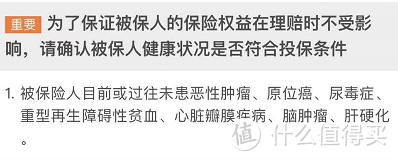

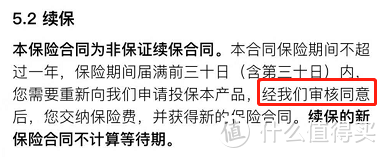

微医保百万医疗险每年续保都需要审核:

这每年都需要审核相比其他不审核的产品会尴尬很多。

另外这款泰康的微医保价格也相对高一些,无论是跟好医保比较,还是超越保都是价格高一些的,所以综合考虑看,这款产品也就在一般,并没有达到能让十步推荐的程度。

2.普惠医疗险

推荐理由:买不到保险的最后一棵稻草

这款产品最低是5.5元/月起,原本是由泰康承保的,现在是由平安承保的,这款产品的健康告知十分宽松,仅有一条。

只要目前和过往没有罹患过以上的重大疾病都可以购买。

并且全民保普惠医疗险还包含了20种恶性肿瘤院外特药服务,但注意只能报销80%,而且会限制疾病种类,且指定药店。

另外这款产品免赔额为2万元,报销比例也只有80%,最高也只能理赔100万保额。

不过这已经很好了,毕竟保费是非常的便宜。

50岁以内全年只要66元,即使是61-65岁也只需要388元,比防癌险都要便宜。

而且就这还支持月交保费。

所以对于买不到医疗险的人群虽然保障上略有缺失和遗憾,但是也不失为一个好的选择。

适合人群推荐:

1.买不到医疗险和防癌险的人群

2.平安终身防癌医疗险

推荐理由:终身续保,健康告知宽松

这款平安终身防癌险,是微保对标支付宝好医保终身防癌险的产品,这两款防癌险十步都是非常推荐的,

首先最大的理由是终身续保的防癌险,非常适合一些买不了百万医疗险的人群,尤其是老年人。

百万医疗险即使是20年版本的也是有可能停售的,但是这款终身防癌险不同,虽然可以停售,但是只要你一旦买成功,就是可以终身续保的!

终身防癌险最大的好处就是:

得了癌症且理赔了,还能继续买,享受保障;

保险公司不卖了,你也能继续买,享受保障,

只不过,它只报销癌症产生的医疗费,像心脏病、脑溢血等非癌症类疾病,是不赔的。但是能保障癌症已经不错了,毕竟癌症真的很高发!

而这款产品是平安难得的几款值得买的产品,

但是也有2个注意事项需要注意:

一是存在涨价的风险,这跟支付宝的终身防癌险是一样的,但是要想涨价,需要满足这三个条件:

上一年度赔付率≥85%;

上一年度本保险赔付率≥上一年度行业平均赔付率—10%;

国家的医保政策发生重大变化。

二是医院的限制,指定医院就医可以100%报销,非指定公立二级以上医院90%报销。

指定医院有90家,比好医保的57家多一些。

但相比好医保终身防癌险有一点好处们就是没有限制药品。

适合人群推荐:

60-70岁有三高,心脏异常的老年人

身体情况买不了百万医疗

3.门诊医疗险

微医保门诊医疗险是由泰康承保的,专门用于报销门诊医疗费的一款小额门诊医疗险。

这款产品分成两个责任,一个是门急诊医疗责任,一个是互联网医院药品费用报销责任,

门急诊医疗很简单,比如小A急性肠胃炎去医院门急诊就诊,扣除100元免赔额后,剩余的医疗费用按照70%报销。但注意只能报销社保内用药。

互联网医院药品费用报销是指在指定的互联网医院,使用处方开具的药品,药品需要符合保单中的互联网医院药品清单中的药品,按照70%报销,单次最高报销500元。

甚至还可以帮你送药上门,很方便。

理赔也非常方便,直接上传理赔资料进行理赔,承保的年龄为0-60周岁,在门急诊医疗险当中还是非常广泛的。

但问题是健康告知比较严格,并且没有智能核保,只有完全符合健康告知问卷才可以购买。

门急诊保险,目前市面存在的产品较少,但是谁真的需要门急诊保险呢?

一是经常生病去门急诊的孩子,二是经常生病的老年人,十步前面说过,这款产品的健康告知很严格,没智能核保,这就造成最需要这类产品的人因为健康告知不通过买不了,

对于不经常去医院的人而言,用到的概率可能也不大,而且这款产品的价格并不便宜,孩子需要5.6百,成人需要300多,老年人需要1500多。整体的性价比不是很高。

但是十步认为如果你是一个新生儿的父母,孩子刚出生满30天,身体情况符合健康告知,十步建议这类父母给孩子购买这款产品,因为本身门急诊保险选择比较少,而新生儿未来门急诊的概率还是很大的。

重疾险

1.微医保·重疾险2021

微医保重疾险2021是一款1年期的重疾险,依然是由泰康承保的产品,等待期为90天,续保没有等待期。

保障额度有10万、30万、50万三个档次。

主险保障100种重大疾病,100%保额给付,可选择附加50种轻症,20%保额给付。

保费最低3元/月起!虽然价格看似很便宜,但是十步并不建议大家购买这款产品。

第一:可能随时停售。1年期的重疾险是有随时停售的风险存在的,并且条款中明确说明飞保证续保,且续保需要通过审核同意。

不但有可能随时停售,万一哪一天审核的政策有变化,也可能导致无法续保。

第二:价格并不便宜,1年期的产品虽然看似便宜,却未必是真的便宜,长期重疾险虽然每年要5000左右,但是只需要固定支出20-30年就可以保障终身,而一年期产品需要每年都要支出,并且价格采用的是自然费率,会根据你年龄的增长而增长,等到了60岁的时候,每年就要交1万多,总费率下来,反倒是1年期产品更贵。

第三:没有现金价值,长期重疾险哪怕是消费型的退保也是有现金价值的,但是1年期的产品是没有的,之前交的钱是完全消费掉的。

这款微保的一年期产品十步就不推荐了,但是如果你是一个刚入职场的小年轻,20岁左右,现在还没有任何保险,可以买这种产品作为过渡,等稍微有些预算了,再去购买终身的产品。

2.微医保·终身重疾险(可选轻症)

微医保终身重疾险是微保与人保寿险合作推出的一款新定义重疾,主要包含重疾、轻症、两全责任等保障,支持按月缴费。

重疾保障:120种疾病,赔1次,100%保额

可选轻症保障:40种疾病,赔3次,每次30%保额

身故保障:赔付已交保费

可选两全责任:70岁满期生存且未患重疾,返还120%保费

这款微医保终身重疾下,除了是人保的品牌之外,十步认为整体来看性价比跟现有的互联网保险产品是没法比的。

比如跟目前两款新上线的信泰的热门产品比较,

缺少中症、癌症/心血管疾病2次赔、重疾额外赔等。且保费价格也不便宜,性价比较低。

所以这款产品十步并不推荐,不如去考虑线上的其他产品更实在。

3.微医保·少儿重疾险

微医保少儿重疾险是人保寿险与微保合作定制的一款产品,只能保障至23岁,覆盖有120种重疾、40种轻症,且10种少儿特疾可额外赔100%保额。交费方式灵活,可以选择月交。

但是缺点是比较明显的,缺少中症,且轻症也只能赔1次。还缺乏慢性肾功能衰竭疾病保障。

跟妈咪保贝新生版比较起来相差还是较多的。

大家可以看一下两款产品的对比:

十步认为,如果你是想要给孩子保障更全面的保险,还是优先考虑妈咪保贝新生版,20种少儿特疾可额外赔100%保额,5种罕见病可额外赔200%保额,还可根据需求附加第2次重疾保险金、癌症-重度2次赔等保障。

而如果你就是喜欢大品牌的产品,那你可以选择微保·少儿重疾险,但也只有品牌大算优势,到底是要品牌还是要产品,十步更支持选择产品至上。

1.护身福系列

这个系列十步一起说,就不一一去说了,

先说护身福成人意外险,这款产品按保额划分为30万、50万、100万这三个版本。它的保障一般,只报销社保范围内,且保费偏贵,性价比不高。

其中100万版本1年的保费是396元,且只能报销社保范围内的用药,熟悉十步的粉丝都知道,十步更加推荐大家保百万意外险,100万的保额仅需要308元,且不限制社保用药,保障还更全面。所以这款成人怎么说性价比都不高,所以不推荐。

护身福少儿版,0免赔、100%报销、不限社保用药!

分为学龄前、小学、中学3个版本,每个版本又有基础版和升级版。基础版只有意外身故、伤残和意外医疗的保障。升级版增加了骨折津贴、疫苗接种意外等等。

意外医疗的保额有5万的额度,意外住院津贴也多,每天100元。

这款产品非常适合一些给孩子买意外险,但是担心意外医疗保额不够的父母。

至于护身福中老年版本,老年人的意外险选择会少很多,尤其是可以报销社保外用药的意外险,

护身福中老年意外险,最高可以承保到80岁的老年人,并且不限制还可以报销社保外用药。

另外还包含了50-150元/天的意外住院津贴以及骨折住院津贴,对于高龄人群非常实用。

寿险

孝亲保定期寿险由国华人寿承保,分成三种形式出现,一是给自己和子女的,一个是可以返还保费的,一个是给父母的,但实际上这三种都是一款产品,只是分成三个计划而已。

寿险是非常简单的险种,免责条款上,这款孝亲保还是比较好的,跟大麦2021以及瑞和2021相差不多,仅多了一条故意自伤,换言之如果是被保人自杀,也属于故意自伤,十步认为这条免责超过2年也是不赔的。

健康告知上也略微严格了一些,像肺结节一类的人群都不能购买。

价格也稍微贵一些,对比目前得产品大致贵出20%~30%左右,这样一看性价比就不高了。

总结

总体来说,微保的产品表现是比线下产品优秀的,但是对比线上的产品还是存在差距的。

微保和支付宝的产品都因为有月交的功能所以更侧重于预算不高的年轻人,但这类短期的产品只能作为一个过渡作用。不能一劳永逸!

归根究底微保也只是一个保险销售的渠道,如果盲目因为是“微信”两个字就随意的买买买,将来面对理赔的时候,难免也会踩坑。

julia_doll

校验提示文案

julia_doll

校验提示文案