12

37

出了热爆的北京“京惠保”,网红的“百万医疗险”彻底凉了?

2020-10-20 19:52:45

3点赞

24收藏

4评论

创作立场声明:本人从事保险经纪人职业,客观、中立、良心,客观、正确的传递保险信息和深度测评保险产品。如果在文章中,有任何问题与建议,也随时欢迎探讨与交流。

最近北京也推出了“京惠保”医疗险产品,也着实在朋友圈瞬间炸锅。很多亲们陆续询问,这款“京惠保”医疗险产品怎么样?是否可以入手呢?那网红的“百万医疗险”是否还需要买吗?

近期,频繁收到这些问题咨询,那今天我们来看看北京“京惠保”到底是啥?是否值得入手或者最适合谁投保呢?是否可以替代“百万医疗险”呢?

01 “京惠保”产品责任

产品相对简单,类似之前网红“百万医疗险”。从保障范围来看,北京“京惠保”含最高额度是100万住院医疗保障和最高100万特定高额药品保障,涵盖肺癌、头颈癌、乳腺癌、白血病等常见恶性肿瘤,并提供17种特药保障。

对于住院医疗费用:年度最高额度是100万,年度免赔额“2万”,无论发生意外或疾病导致在二级及以上公立医院住院,在社保范围内的医疗费用部分,经国家社保结算后剩余住院费用部分,超过2万元以上部分100%报销哦!

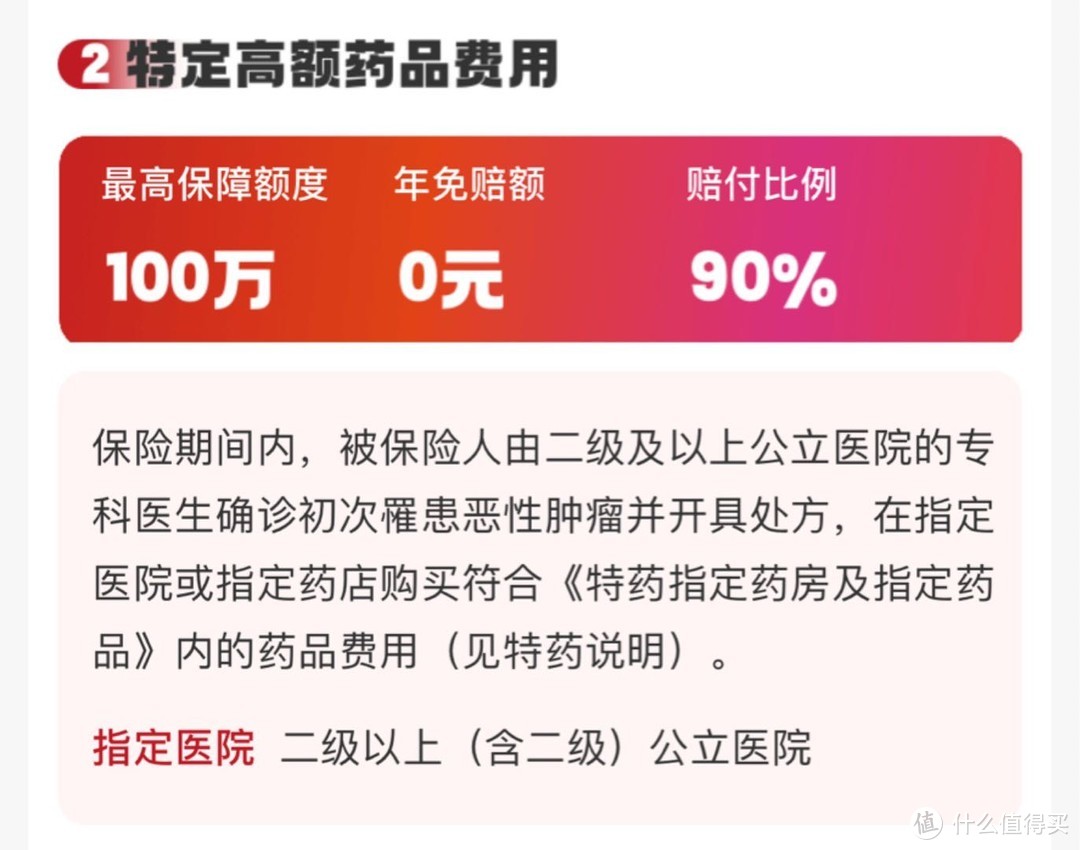

对于指定癌症特药费用:年度最高额度是100万,无年度免赔额,在指定医院或药费购买符合规定的17种药品,90%比例报销。

02 谁能投保北京“京惠保”?

无论您的户口所在地是哪里的,凡是参加北京市范围内的基本医疗保险(含北京市城镇职工、城乡居民、公费医疗)都可以参保哦!

不限年龄:上至100岁以上老人,下至刚出生的婴儿都可以参保;

不限职业:包括公务员、企业职工、退休人员、自由职业、学生等;

不限健康条件,凡有既往症或患病的市民,都可以投保的哦!

03 “2万免赔额”是什么意思呢?

这个"2万免赔额”是指年度免赔额,就是类似医保起付线,我们得自己掏腰包付钱,不赔付的部分。

在社保报销的部分是不可用于抵扣免赔额的;但被保险人如果有单位商业医疗险补充、自己投保的商业医疗险等已获得的医疗费用补偿,可以抵扣这个“2万免赔额”哦!

也就是说,在住院医疗费用“2万免赔额”是指一个保单年度内(2020年12月1日-2021年11月30日),符合医保范围报销后剩余部分的住院医疗费用,被保险人个人承担2万元费用,超过2万元以上部分,符合理赔条件下,按100%报销的。

04 有“既往症”参保怎么赔付呢?

北京“京惠保”投保条件已经明确提示,投保时,不限制健康条件,无论患病或有既往症,都是可以投保的。

但在投保前患有“投保须知”中载明的五类重大既往症,在保单生效后因这五类既往症以及并发症产生的治疗费用不予赔付哦,其他病症产生的医疗费用均可以按照保障责任内正常进行赔付。

下列五类既往症及其并发症导致住院费用和特定高额药品费用均不包含:

1、肿瘤类:恶性肿瘤;

2、肝肾疾病:肾功能不全、肝硬化、肝功能不全;

3、心脑血管以及糖脂代谢疾病:缺血性心脏病、慢性心功能不全、脑梗死、脑出血、高血压(III期)、糖尿病且伴有严重并发症;

4、肺部疾病:慢性阻塞性肺病、慢性呼吸衰竭;

5、其他疾病:系统性红斑狼疮、瘫痪、再生障碍性贫血、溃疡性结肠炎、重大器官移植、植物人状态、HIV感染;

05 北京“京惠保”优势在哪里?

那北京“京惠保”优势到底在哪里呢?

1、保费价格:便宜!便宜!便宜!重要事情说三遍,一年仅79元,用群友的话说,这么便宜还要啥自行车呀!

2、不限制健康条件:有既往症的或正在患病中的都可以投保哦!不要求身体条件;

3、不限制年龄:一般商业医疗险往往限制投保年龄,而这款北京“京惠保”,无年龄限制,即使是百岁老人,依然可以享受这份福利;

4、无等待期:一般商业医疗险都会有等待期,等待期后才可以使用,这款北京“京惠保”无等待期哦,也就是说投保生效后,可以立即使用。

06 还需要买“百万医疗险”吗?

当北京“京惠保”隆重上市后,很多亲们激动呀,“一年79元保费,这么便宜,我还买啥几百元的“百万医疗险”呀!

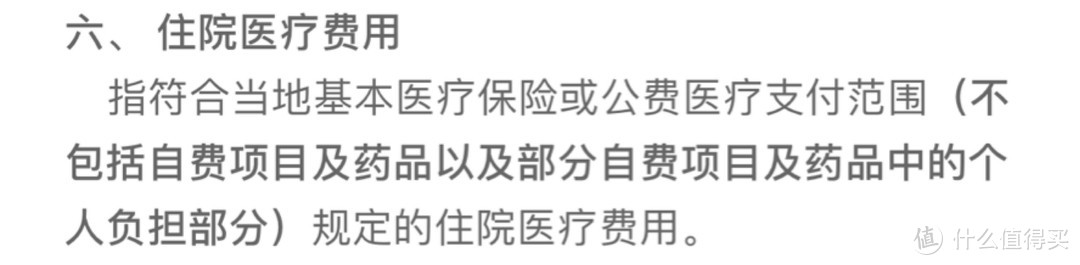

下面是北京“京惠保”住院医疗费用的条款哦!

条款中已经明确指出不含自费项目及药品和部分自费项目及药品的个人负担部分的住院医疗费用哦!

而“百万医疗险”好处在哪里呢?

1、可以报销医保外的用药,而且赔付比例同样是100%;

我们以社保身份投保“百万医疗险”,发生住院费用,经社保结算后,只要合理且必需的医疗费用,在保险责任范围内,都能100%报销(不分社保内外);

2、保障范围广

“百万医疗险”不仅报销住院医疗费用,更涵盖特殊门急诊费用、门诊手术费用,住院前后门急诊费用哦!

特殊门急诊通常是门诊肾透析和门诊恶性肿瘤治疗包括放疗、化疗、靶向治疗。这些是我们在遇到癌症患者,最常见的治疗手段,治疗费用也是相当烧钱,其实大部分后续此类治疗的费用更是占用咱们医疗费用支出哦!

3、免赔额低

“百万医疗险”通常大部分产品责任基本完全一致了,一般普通住院责任下,免赔额为1万;重大疾病住院责任下,免赔额为0元,也就是说无免赔额。

另外,还有部分“百万医疗险”可以灵活选择免赔额的。

4、保费也是相对低

对于“百万医疗险”保费其实也算是极致低啦,在它一上市之后,也曾经产生强烈反响。对于30岁男性,“百万医疗险”保费也就3、4百元左右,相当于我们一顿饭的费用。但也许在风险来临时,可能能真的解决我们的高额医疗费用支出哦!

07 建议谁买北京“京惠保”

由于“百万医疗险”同样是保费低,但覆盖的范围更广,其实大部分人,从我们专业角度,如果身体健康,或有既往症可以通过产品智能核保或者线下人工核保的,还是建议选择“百万医疗险”更好一些哦!

那哪类人群最适合投保北京“京惠保”呢?

1、有既往症,正在患病的,无法投保商业保险的;

2、高龄的老人们,年龄限制无法投保商业保险的;

3、看中“京惠保”保费,没有太多预算的;

写在最后

无论是北京“京惠保”隆重推出,还是网红“百万医疗险”,建议一定要配置一份保障,给到我们更高额的保障,在大病风险来临时,我们不会因为高额的医疗费用支出,而无奈的面对家庭经济状况的变化。

其实,不管是北京“京惠保”还是“百万医疗险”都是对于我们老百姓来说是实实在在的实惠,几十元或几百元的保费,也许还不够一顿高级餐厅的饭钱,但却能解决我们有可能发生大风险医疗费用哦!

再次提醒:不管是投保北京“京惠保”还是“百万医疗险”,建议人手一份哦!

如果有任何问题,欢迎留言!

dumudum

校验提示文案

再战江湖

校验提示文案

dumudum

校验提示文案

再战江湖

校验提示文案