249

212

弘康金禧世家,低于4.025%,但这1点有点牛!

2020-09-03 17:11:48

0点赞

0收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

自从年金险的最高预定利率下调后,

今年新出的年金险产品定价没办法太高,

有些产品就特鸡贼,不再单纯靠收益,在其他方面变着花来设计。

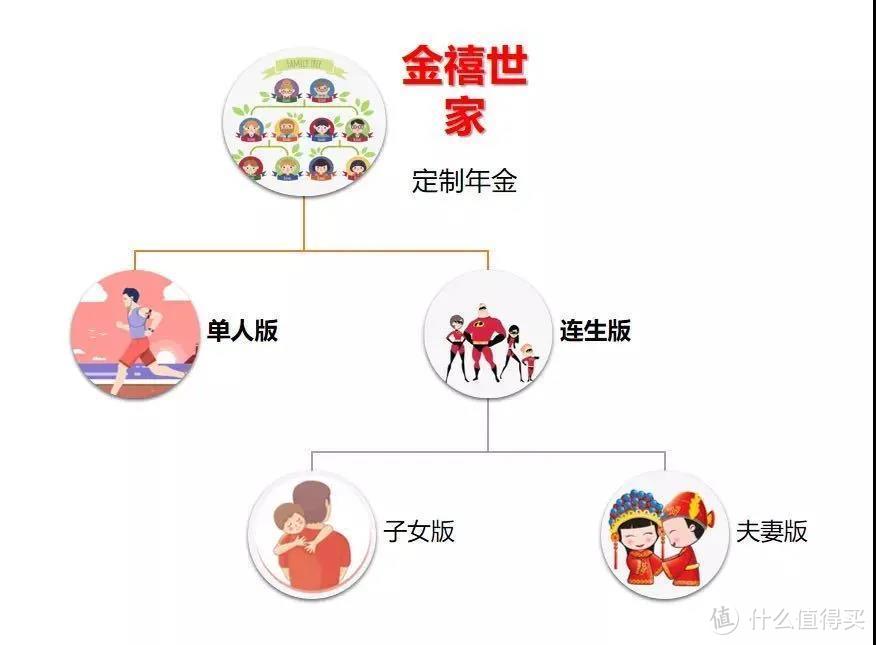

比如今天刚上线的弘康人寿金禧世家,整出了两个版本:单人版和连生版,

自己领完还能给孩子领,完事还能给孙子留一份,

一份保单传三代!

听上去感觉特牛,不过收益如何,弘康金禧世家到底值不值得买?我们测了才知道👇

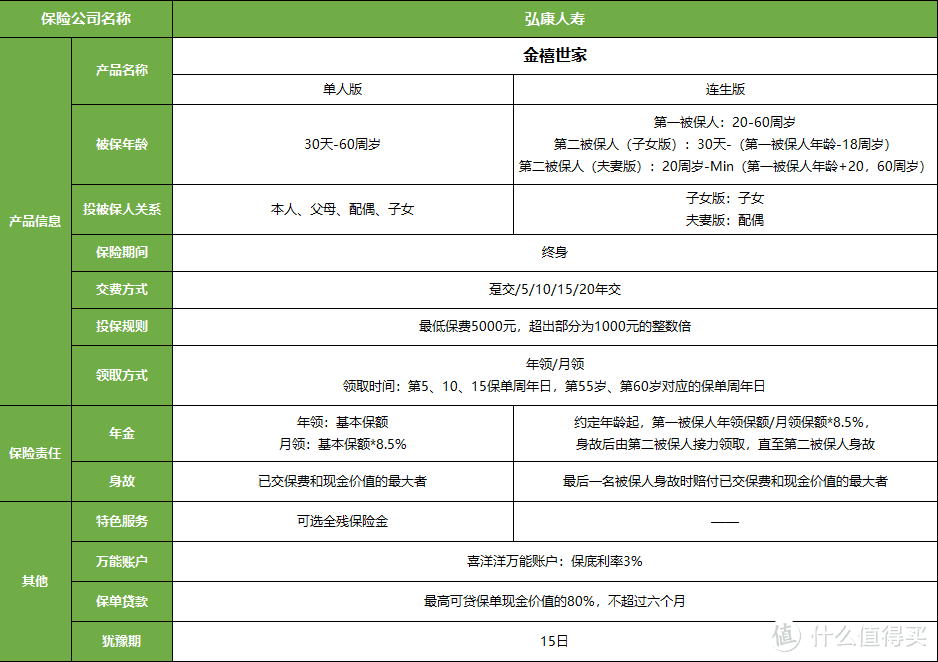

一、弘康金禧世家的基础信息

我们先来看看这款产品的基本资料:

(点击查看大图)

弘康金禧世家设计挺复杂的,接下来都给大家仔细盘盘。

不同版本,规则也不太一样。

单人版

被保年龄在30天-60周岁。

单人版的年金领取形式就是传统养老年金险的类型,固定领取,领至终身。

连生版(子女版和夫妻版)

第1被保人为20-60周岁。

子女版:

第2被保人是子女,年龄差不能低于18岁;

夫妻版:

第2被保人是配偶,20-60周岁,且年龄差不能高于20岁。

连生版这个形态和香港、国外的“最后死亡年金保险”很像,

一张保单为2个被保险人提供保障,直到两个被保人都身故,保单终止(一般是寿险为主,年金是比较少的)

在国外,这种产品主要是为了适应遗产税要求,应用于财务策划中。

弘康金禧世家算是国内大陆首款的“最后死亡年金保险”。

其次,弘康金禧世家的投保门槛还挺低,最低5000元起投。

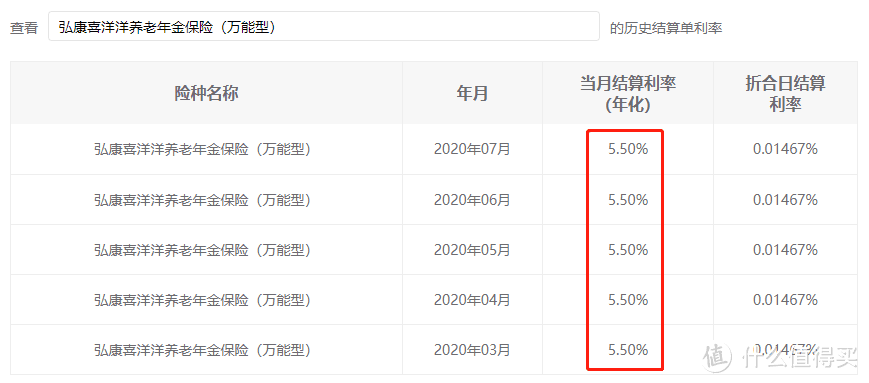

还附加一个万能账户:喜洋洋万能账户,保底利率是3.0%。

近期的结算利率也会在官网上公布,给大家查了查:

(点击查看大图)

持续了一段时间都是5.5%,

不过万能账户主要还是关注保底利率,目前保底利率为3%的产品都算是不错的水平。

二、弘康金禧世家的收益

弘康金禧世家有两个版本,一共三种方案,算收益的话,三个方案都得算算。

方案一:单人版

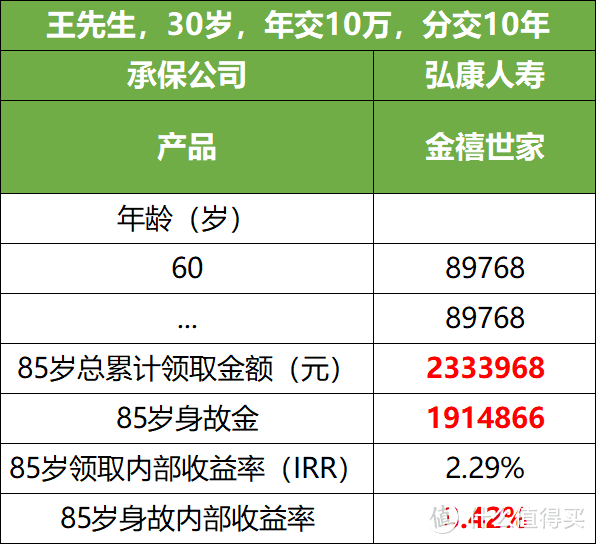

*案例:王先生,30岁,年交10万,分交10年,共计100万,60岁起领取。

60岁开始,老王每年的领取年金为89768元。

在老王85岁岁末的时候,

累计领取年金:2333968,约233万;

比本金多了133万元。

如果老王在85岁不幸身故,

能领到身故金:1914866元,约191万元。

此时,算上身故金的实际收益率IRR=3.42%

单人版的领取身故现价全都有,整体保障也算全面,

不过单论收益,就显得不太能打,和单人版形式类似的产品里,中韩悦未来养老年金险会比这收益高。

方案二:连生夫妻版

*案例:

王先生30岁,王太太27岁,

选择投保金禧世家连生夫妻版,

年交10万,分交10年,共计100万,

从王先生60岁开始起领。

王先生从60岁开始,每年领取年金86990元;

70岁时累计领取:956890元;

80岁时累计领取:1826790元;

此时,如果老王在80岁不幸身故,第2被保人——妻子王太太就能接着领取,

依旧是每年领取86990元,领至终身。

保单年度60年后,已经累计领取:2696690元,约270万元,比本金多了约170万元。

如果此时,王太太不幸去世,享年87岁,还能赔付一笔身故金给受益人,约165万元。

一份保单能为两人提供了一份稳定的现金流,同时还能很好的兼顾传承。

方案三:连生子女版

*案例:

王先生30岁,王先生的儿子小小王3岁,

选择投保弘康金禧世家连生子女版,

年交10万,分交10年,共计100万,

从第15个保单年度开始领取。

从保单第15年开始,也就是小小王已经18岁要准备上大学的时候,

每年能领46960元,那么这笔钱就可以用作孩子的教育金。

当小小王33岁(保单年度第30年)时,累计领取751360元,

此时小小王可能已经结婚生子、工作稳定,而老王也到了该退休的年纪,

这份年金每年领取的钱就能拿来当自己的养老金了。

假设老王80岁去世,此时累计领取年金:1690560元,

而小小王才63岁,接下来的年金就会由小小王继续领取,直至身故,

小小王身故后这份保单还能再返一笔身故金,留给受益人,小小王的孩子,也就是老王的孙子,

富不过三代,但这份保单妥妥的传三代!

值得注意的是,选择连生版,无论是第1被保人还是第2被保人,都是不可变更的。

如果选择夫妻版,事后夫妻离异了,只要是达成共识,还是可以继续持有,保单继续,利益不受影响。

实在不行,只能选择退保,拿退保金了,产品的现价挺高,交费期过后退保也能回本了。

最后来说说弘康这家公司,去年养老年金险性价比之王的相伴一生,也是弘康出的产品,

公司全称是弘康人寿保险股份有限公司,注册资本10亿元,总部在北京;

2020年第2季度银保监会考核结果:

综合偿付能力充足率:133.91%

最近一期的风险评级:B

从偿付能力和风险评级来看还是可以的,公司背景和实力都很靠谱。

三、总结

综合来看,弘康金禧世家的单人版优势并不大,虽然保障很全面,但是收益性价比不算最高的,

不过弘康金禧世家的主要优势就在于功能性强,

连生版,能够保障两个人,保障终身,身故还有身故赔偿,传承给下一代。

如果仅从收益角度看,夫妻买连生夫妻版,会比单独买要更加划算,不过也有个前提👇

夫妻二人年龄差至少得大于2岁,这样累计领取才会更高。

弘康金禧世家连生子女版,第2被保人是子女,就有可能领取时间更长,累计领取金额有可能会更高,收益更高!

当然了,产品都是因人而异,年金险是很复杂的保险产品,总得计算了才知道有没有被“坑”!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。