22

47

既要高保额、低保费,又要服务好?健康保障的不可能三角怎么破?

2020-12-31 18:21:45

0点赞

0收藏

0评论

在面对重大疾病时,很多人都会担心有没有钱看病的问题,谁都不想成为家庭的负担,一份健康保障就能帮我们把风险转嫁出去,降低自己的损失。最理想的健康保障产品,应该同时具备保费低、保额高、服务好这三个特点。这就好比我们在买手机时,一台品牌响亮、高端配置、服务完美的手机,有谁会不喜欢?假如只有三四千元的预算,到底是买一台iPhone的老款低配版,还是国产品牌高配置旗舰款?

最常见的健康保障类产品主要有医疗险、重疾险和网络互助,那么在配置健康保障时,能否找到同时兼具保费低、保额高、服务好这三个特点的完美产品呢?今天我们来分析一下。

在经济学里有一个概念叫“不可能三角”,是指一个国家不可能同时实现资本流动自由、货币政策的独立性和汇率的稳定性。也就是说,一个国家最多只能拥有其中两项,要想三者同时拥有是不可能的。

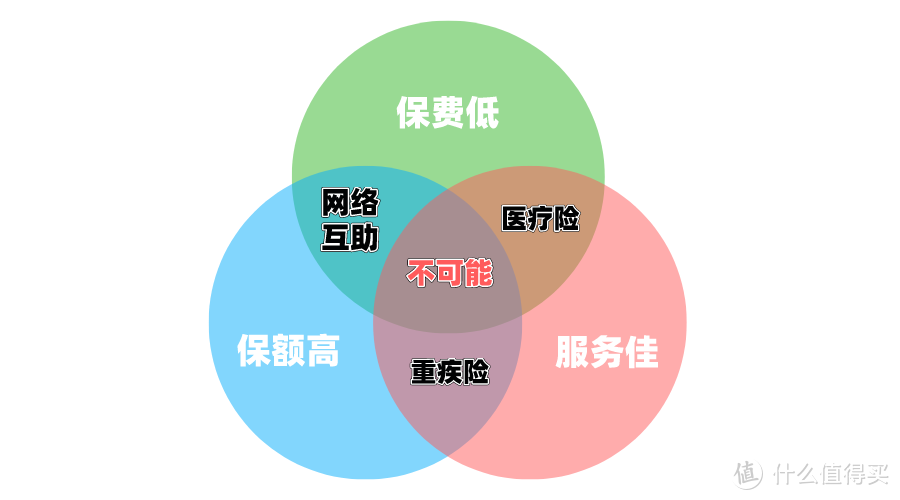

在健康保障产品中,就有“不可能三角”现象。令人遗憾的是,没有任何一个产品能同时具备保费低、保额高、服务好的特点,我们需要在三者之间进行取舍,最多只能选择其中两个。所以在配置保障时,你得清楚自己的核心需求。

一、医疗险:便宜是便宜,但实际报销普遍低于5万

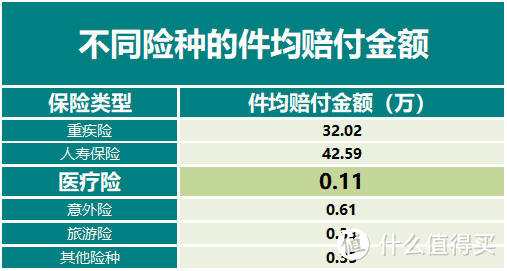

一年只要交几百块的报销型医疗险,除了价格有优势之外,还能获得不错的特色医疗服务。“保费低”、“服务好”的背后,它实际上是实报实销的,理赔金额普遍偏少,人均报销仅有几万元。根据媒体报道,截至2019年6月份,从国内百万医疗险的赔案金额分布情况来看,绝大多数消费者获赔金额低于5万元,其中71%的消费者获赔金额在1万元以下。

▲从赔付金额看,医疗险件均赔付0.11万元(数据来源大白读保)

▲从赔付金额看,医疗险件均赔付0.11万元(数据来源大白读保)

购买医疗险后,只能报销相应的治疗费用,而且还有一些别的规定,比如医疗费用必须要超过免赔额、必须在指定医疗机构就诊、合理且必需的费用才能报销等,因病产生的额外收入损失、后期康复、营养费用等都无法获得补偿。

二、重疾险:每年保费近万元才能撬动高保额

给付型的重疾险能保上百种疾病,确诊即可一笔给付,保额高达几十万至上百万,咨询理赔等服务也相对完善。如果购买重疾险,我们为此付出的代价就是每年动辄几千甚至上万元的“高保费”,才能买到“高保额”和“服务好”。

很多人在购买重疾险时认为保额“30万打底,50万凑合,100万合适”,保额越高,相应的保费也就越贵。保障期限有的保到70岁,有的保终身,保障期越长,保费也越高。以30岁男性购买50万保额,选择缴30年,保障至终身为例,每年交的保费高达7000~8000元。而现实生活中有很多中低收入家庭,根本无力承担如此高昂的保费。

三、网络互助:追求高性价比需要有所妥协

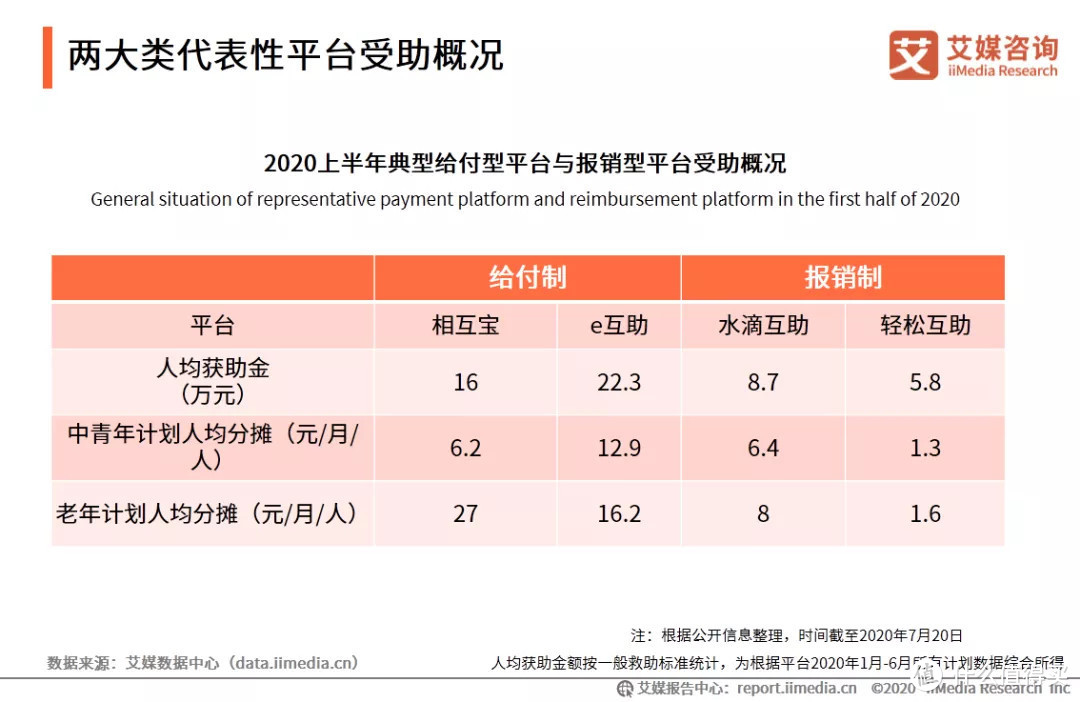

在保险之外,网络互助产品凭借费用低、保额高的特点广受下沉市场的青睐。e互助是国内首家网络互助平台,也是给付型的互助,加入后不幸确诊恶性肿瘤即可一笔给付,每年支出仅有100多元,就能享受到高额互助保障,生病时获得的支出回报可以高达千百倍。

网络互助最大的优势是“费用低”、“保额高”:费用方面,每年支出100多元,比起动辄几千甚至上万元的重疾险低很多,也比几百块的医疗险低不少;互助金额方面,人均互助近20万元比医疗险报销的要高很多,与很多重疾险比起来也不差。

图自艾媒咨询

图自艾媒咨询

据统计,约70%的网络互助用户来自三线以下城市、农村,属于中低收入人群。他们缺乏健康保障,很多人都买不起商业保险,经济实惠的网络互助成为他们的首选。为了让更多人有尊严的拿到几十万救命钱,网络互助不得不选择了用“费用低”、“互助金额高”这两个优势,去解决他们最迫切的重疾保障需求。

最后总结一下:

正因为健康保障背后存在的“不可能三角”规律,我们在选择保障产品时,除了弄清楚核心需求外,也需要在不同的产品之间做出必要的权衡与取舍:

A.想要保费低、服务好,那就购买医疗险,“牺牲保额高”;

B.想要保额高、服务好,那就购买重疾险,“牺牲保费低”。

C.如果想用更低的支出撬动更高的保障额度,那就选择网络互助。或许互助服务还不能像大家期待中的那么好,但既然选择了“高杠杆”,就不得不在服务方面做出一些妥协。