8

16

加入网络互助,应该研究哪些条款?看完更想加入e互助了

2020-12-12 16:48:05

0点赞

9收藏

3评论

很多人加入网络互助后,以为只要每月按时交钱了最后就一定可以拿到互助金。又或者看到某某网络互助平台打着最高报销100万觉得实在吸引,毫不犹豫就加入...

这些都是很多人加入网络互助时会出现的一些常见误区,而导致误区的原因是:

加入互助的时候,对互助条款看都不看,自己不符合平台的健康告知也不知道,那些宣传最高100万互助金的平台,其实最后拿到手的价钱还不如那些最高互助金50万的平台...

今天我们就来和大家梳理一下 ,加入网络互助,到底应该把哪些条款研究透彻,才算是真正的地入了网络互助,才能知道哪些平台的互助计划更适合你!

一、健康告知

简单来说,健康告知就是一份健康调查问卷,比如会问你是否患有高血压?

这份东西之所以重要,是因为你加入互助计划和申请互助金时,都要符合健康要求:

加入时:有问卷里提到的疾病,那就不能加入。不过这个靠自觉,所以有人会试图蒙混过关,带病加入。

申请互助时:互助计划平台会把我们的医疗记录翻出来,如果发现我们当初是带病加入,是无法拿到互助金的。

大家在加入互助计划时,要仔细阅读健康告知并排查自身是否有不符合要求的疾病!否则带病加入也能获得互助金对其他人来说是不公平的。

这样的平台,你自己也不敢加入,分分钟钟就有人骗取互助金!

不同的互助平台健康告知虽然差不多,但不完全相同。所以想要加入多份网络互助的朋友加入前要提前了解清楚!

例如,同样是对高血压的健康要求,相互宝的要求是只要达到了2级的高血压就不符合:

相互宝健康要求

相互宝健康要求

而e互助的要求则是,达到了3级的高血压才不符合健康要求:

所以即使是同一个人去申请这两个平台的互助金也会有不同的结果,因为每个平台的健康要求不一样,加入前务必对照自身情况,选择适合自己的。

二、互助范围

因为没搞清楚平台的互助范围而被拒付的案例比比皆是。

每个网络互助平台大病互助计划的互助范围都不一样,这个需要你自己翻开自己加入的互助计划看看哪些疾病在互助范围内。

罹患互助范围内的疾病才可以获得互助资格。

大家在申请互助时要仔细阅读互助范围条款,这样才能得到有效的互助。

除此之外,还有关注平台关于恶性肿瘤的定义。

每个平台对恶性肿瘤,也就是我们常说的癌症都是有定义的,不是所有恶性肿瘤都可以申请互助的。

一些特殊情形是不予互助的,例如:在患艾滋病期间罹患癌症。

还有的互助平台,即使是罹患癌症,严重程度达不到标准,也是不予互助的。

相互宝曾有一个很典型的拒付案例,有一名相互宝的成员,不幸患了前列腺癌,在保险公司获得了30万的理赔,但是在相互宝却拒付了。

原因是该名患者所患前列腺癌的分期为T2N0M0期,达不到相互宝的互助标准。

打开相互宝对于恶性肿瘤的定义可以看到,TNM分期为T1N0M0期或更轻分期的前列腺癌,以及TNM分期为T2N0M0期的前列腺癌是不在相互宝大病互助计划的互助范围的:

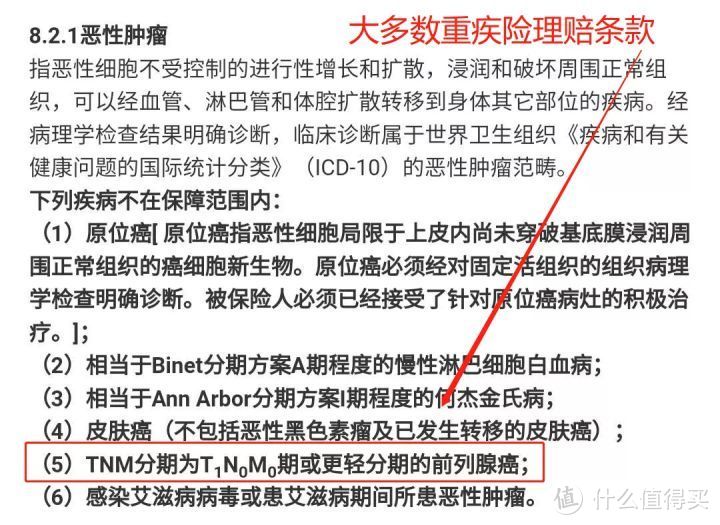

而目前重疾险理赔中“恶性肿瘤”的定义为:排除TNM分期为T1N0M0期或更轻分期的前列腺癌的保障。

也就是说,相互宝比银保监会统一规定的恶性肿瘤的定义还要严格,T1N0M0期和T2N0M0期仅仅因为一字之差,便被拒付了。

这充分提醒我们阅读互助范围的重要性!

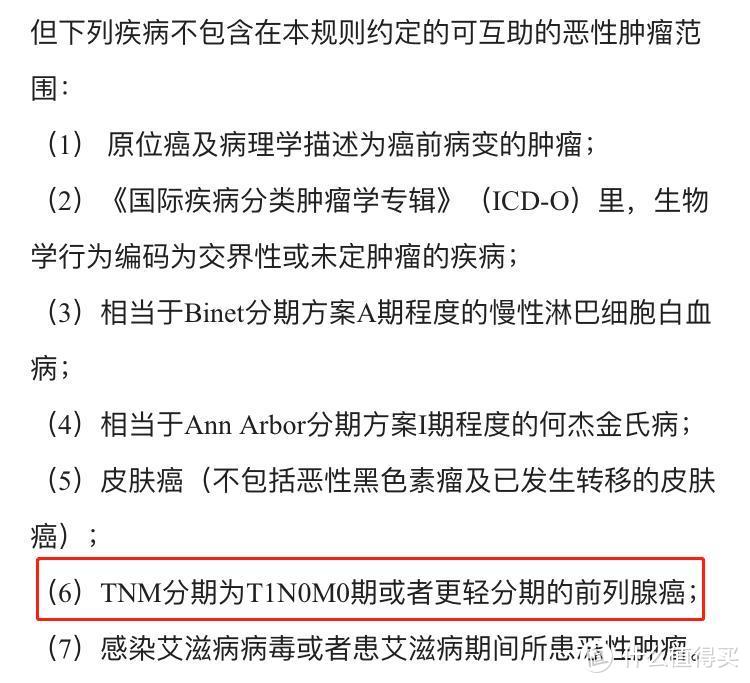

当然,并不是所有网络互助平台的对于前列腺癌的要求都那么严苛,例如轻松互助和e互助还是和目前重疾险中关于前列腺癌的要求一致的:

e互助恶性肿瘤的定义

e互助恶性肿瘤的定义

三、互助金申领方式

互助金申领方式关系到你到底能拿多少钱!

很多人都不知道网络互助根据互助金申领方式,分为报销型互助和给付型互助。

报销型互助是指申请互助金时需要提供发票等医疗凭证,实报实销,实际上治病花费多少就报销多少,一张发票只能报销一次,一次只能报销一家网络互助平台。

轻松互助,水滴互助,360互助等都是报销型互助。

给付型互助是指申请互助金后,一次性给付符合要求的互助金,不需要发票,互助金由申请人自由支配,治病用不完的钱也不用退还给平台。只要符合要求,一次可以申请多家网络互助平台的互助金。

相互宝,e互助都是目前少有的给付型网络互助。

40岁的老王分别加入了e互助,相互宝,水滴互助和轻松互助,一年后不幸罹患肝癌,花了22万的治疗费用。经这四家平台审核,老王均符合申请互助的资格,那老王可以申请哪些平台的互助,可以申请多少钱呢?

查阅各家的互助金和互助类型后,可以看到,老王可以同时申请e互助和相互宝的互助金,因为e互助和相互宝属于给付型制度,相互之间并不冲突。

按照规定,相互宝可申请的最高互助金额为30万,e互助为35万。

水滴互助和轻松互助,老王只能申请其中一家平台的互助金,因为这两家互助平台是报销制度,而一张发票只能报销一次。

虽然水滴互助和轻松互助最高可以报销的金额是30万元,但老王实际上的治疗费用是22万元,所以老王的最高互助金不会超过22万。

综上,老王可以申请e互助,相互宝以及水滴互助或轻松互助中的其中一家互助平台的互助金:

如果申请相互宝,最高互助金为30万;

如果申请e互助,最高互助金为35万;

如果申请水滴互助或轻松互助,最高互助金为22万。

综上,我们来分析下这两种互助平台的优缺点:

1、报销型互助比给付型互助分摊费用更低

可以看出老王在相互宝最高可以获得30万互助金,而在水滴互助最高可能只能获得22万,这样互助金额就已经少了8万了,自然会员分摊费用就更低。

加上报销型互助还要再扣除社保、商业医疗保险报销后的自费金额,才进行互助。所以老王在水滴互助可以申请的互助金可能还没有22万。

所以相同互助金的互助计划,报销型互助比给付型互助平台的分摊费用更低。

2、但是给付型互助可以拿到手的互助金更高。

我们都知道,面对大病,我们不仅需要治疗费,还可能失业导致丧失经济来源,此外康复费、营养费也是一笔不小的开支。如果只是报销医疗费,我们还是会缺钱,还有可能要欠债。

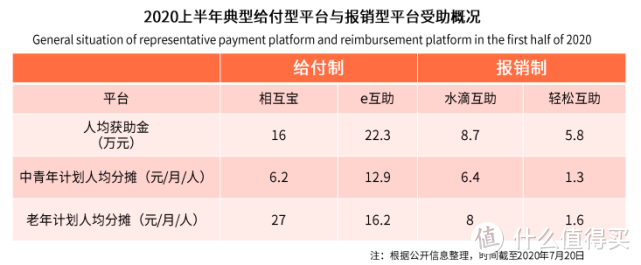

根据艾媒官网数据得到,给付型互助例如相互宝和e互助的人均获助金明显高于水滴互助和轻松互助,如图所示:

而在过去的一年,e互助受助会员的人均获助金为22万,是整个行业人均获助金最高的平台。

当然,高互助金的同时带来的是较高的分摊费用,如图所示,e互助的人均获助金最高,分摊费用也相对高一些。

但是只要每月多几块钱就可以撬动多十几万的互助金,到底哪个更划算性价比更高,你肯定比我还清楚!

而那些打着最高100万互助的平台,说不定就是报销型互助,真正能拿到100万的可能没有。

写在最后

人都说,条款十万字,字字是学问。

我真心希望大家可以真正地拥有网络互助这份实在的保障,但前提是你必须仔细研究互助条款,做到符合健康要求才加入!

祝各位安!

sssk

校验提示文案

Aafc

校验提示文案

值友6518854602

校验提示文案

值友6518854602

校验提示文案

Aafc

校验提示文案

sssk

校验提示文案