6

16

要加入「互助计划」吗?

2020-11-09 15:17:28

2点赞

11收藏

6评论

创作立场声明:6年+金融保险暖男,有口碑,很贴心。

一、互助计划怎么样?

大家好,我是小银。今天跟大家聊聊「互助计划」,一个像保险但不是保险的保障计划。

有小伙伴问小银,在支付宝看到这个广告,要不要加入好呢?

有小伙伴问小银,在支付宝看到这个广告,要不要加入好呢?

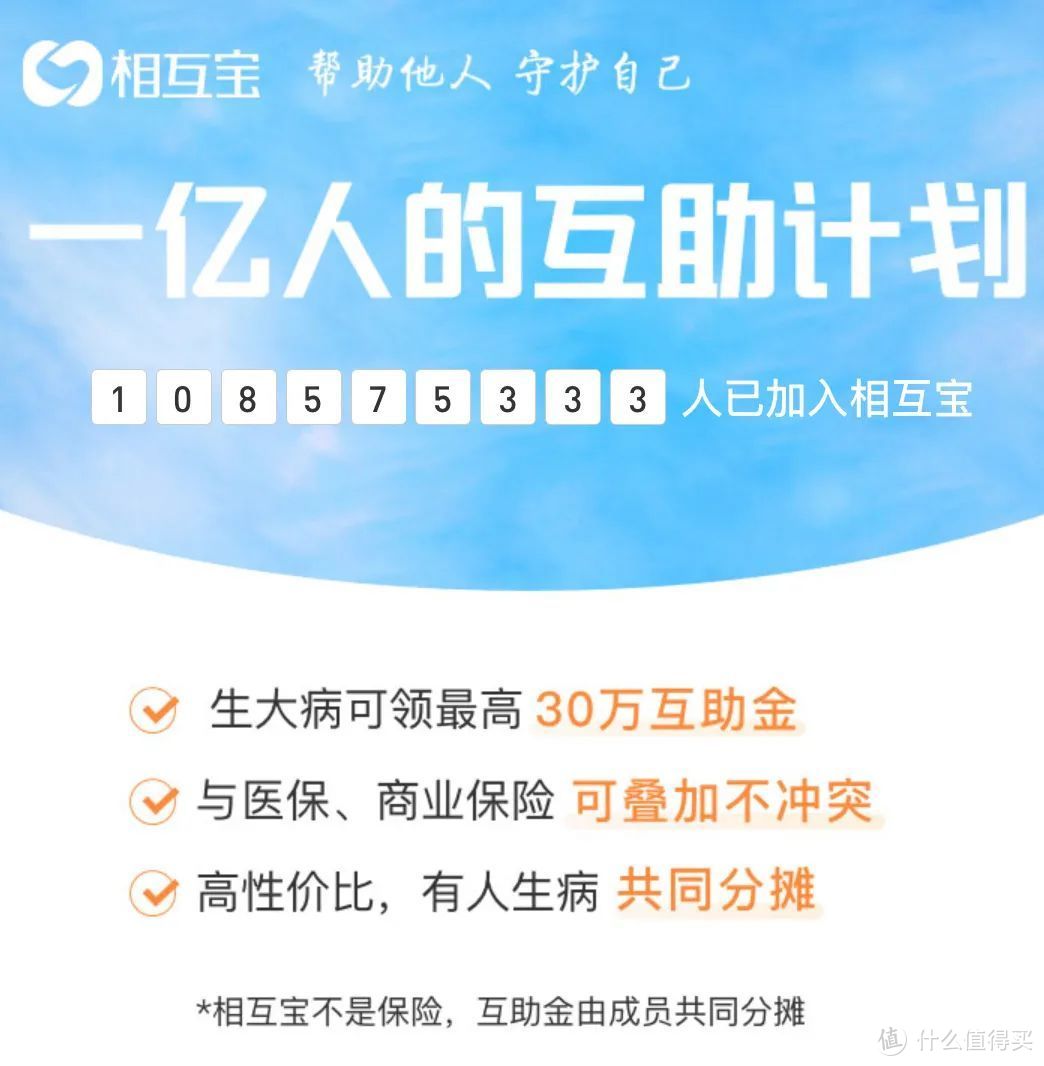

从2011年的“抗癌公社”组织,到2014年国内首家网络互助平台“e互助”,至今已100余家平台相继入局互助计划。

毕竟还是个新事物,经历了爆发-探索-整顿-洗牌,大部分都倒闭了,目前百万级用户的平台其实也就那么几家。(是否感觉像极了共享单车行业 )

)

国家医保覆盖率超过95%,接近“人人有医保”的程度,但始终力量有限。

社保报销后,还有自费药、长期康复费用、身体影响收入…

一场大病,压垮了一个又一个家庭

一场大病,压垮了一个又一个家庭

据统计,在我国,平均每分钟有7.5人确诊患癌、3.3亿人患心脑血管疾病…

而大约有10%的患者,因为缺钱而无奈放弃治疗…

那么互助计划可以说是低收入人群的“救世主”了。

首先,由于背靠大平台,比如蚂蚁金服、腾讯、美团等大巨头,网络推广力度相当大,常用手机的年轻人都容易刷到相关广告。

根据《网络互助白皮书(2020)》,相互宝的成员就以80后、90后为主,占比近60%。

其次,加入的门槛非常低(下文讲)。近80%的成员年收入在10万元以下,72.1%来自三线及以下城市。(当然,也有很多高收入小伙伴看到是“0元加入”,抱着试一试的态度加入)

而当中超过60%成员表示,10万元以内的治疗自担费用,会给自己带来较大经济负担,而这些成员很多都还没有买商业保险。

因此,对于缺乏保障的较低收入人群&未就业人群,互助计划确实是很好的选择。

重点这还跟XX筹系列很不同,不是“求别人献爱心”,而是成员间“我帮你、你帮我”。

从保障普及层面来看,互助计划很有启蒙意义,是非常值得推广的,小银点赞三连!

二、目前有什么互助计划?

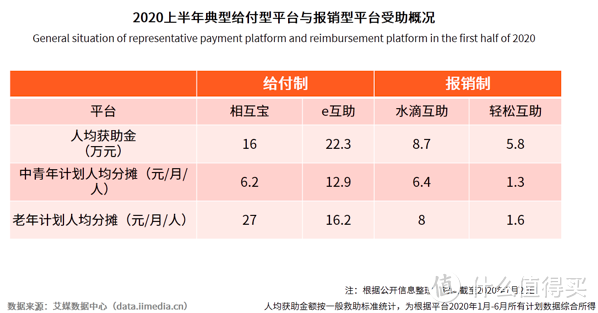

目前用户量最多的是相互宝、美团互助、水滴互助、e互助。

参照当前数据,各大平台的分摊金额对于中青年人一年下来也就100来块,老年人一年下来小几百元,压力很小。

而已经受助的人均给付金,几万到十几万不等,也算不错。

对于低收入人群,上述几大平台,小银认为都是不错的选择。

即便不是低收入人群,互助计划也是一个很好的打开保险意识的窗口,事实上也有不少人是因为从互助计划开始了解商业保险,这也是互助计划推出的初衷之一。

小银发现,以上平台均有卖商业保险。

三、 互助计划能代替商业保险吗?

国内网络互助项目发展至今才不到9年时间,行业还在摸索。

而商业保险公司则受到国务院直属银保监会的严格监管。

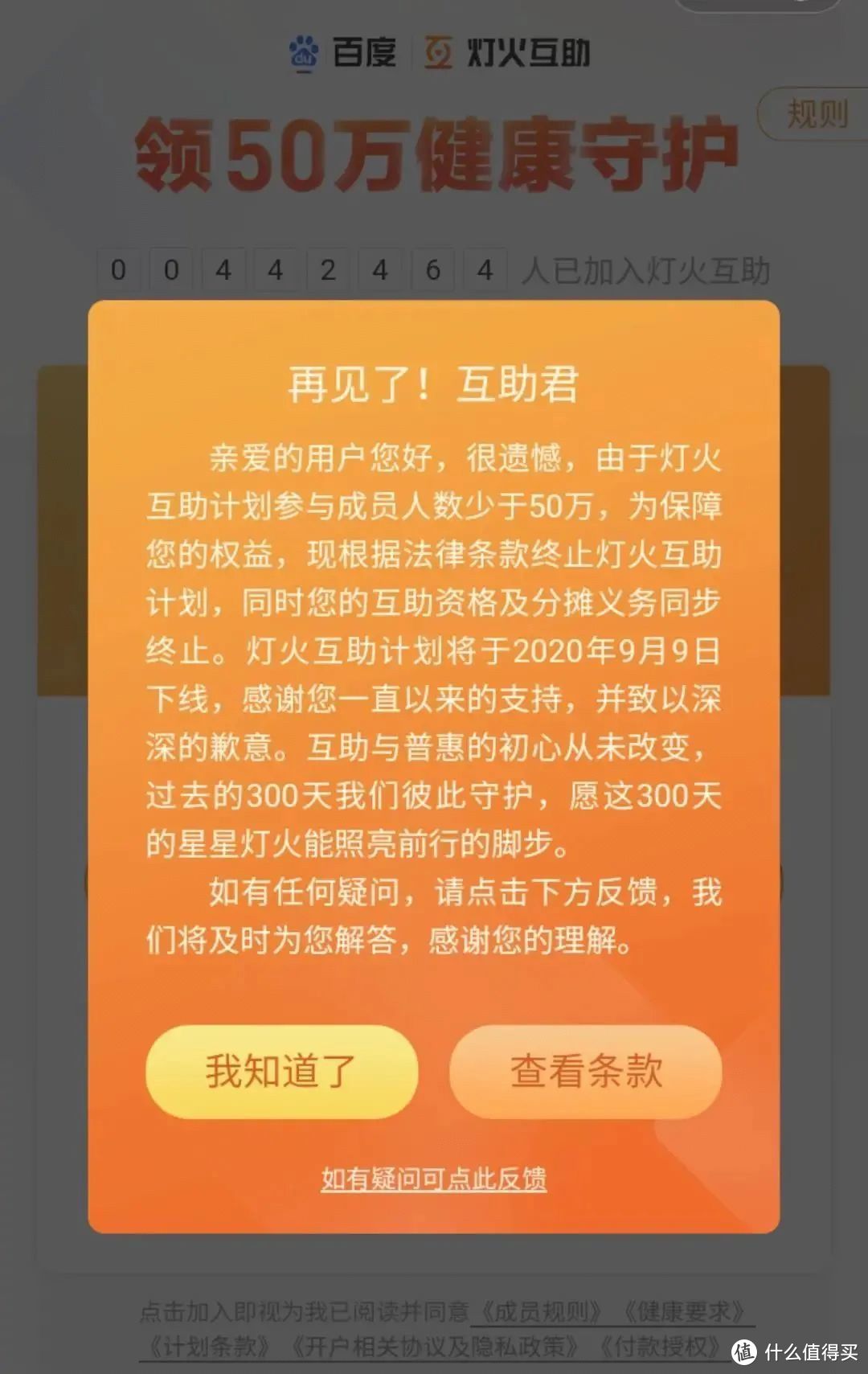

加之近年来各大互联网巨头相继入场竞争激烈,像百度互助、水滴病友互助就先后离场。上线不到一年的百度互助在今年中旬已经下线:

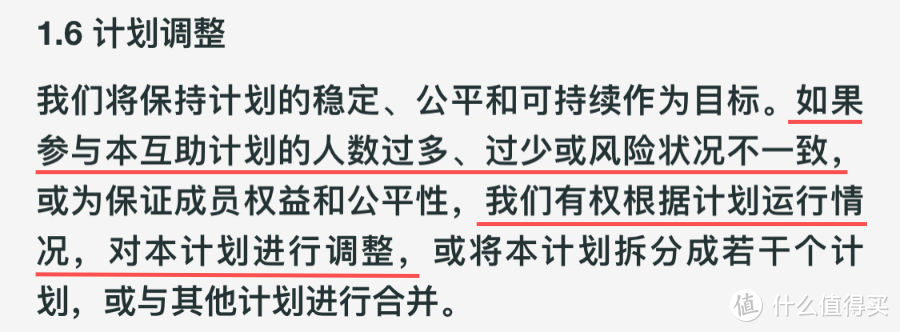

这也说明了,互助计划的续保条件不算理想,保障可能说没就没。相互宝条款:

除了需要符合健康、年龄要求,费用分摊方面也具有不确定性,会根据患病人数和分摊人数而变动;条款也是可以随时修改。

去年相互宝就因剔除轻症甲状腺癌和轻症前列腺癌引起了不少争议

说白了,可以把互助计划理解成是一个不那么规范的保险,更深层意义是为了燃亮民众的商业保险意识!

再通俗一点做个比喻:互助计划好比是一碗白米饭;商业保险好比是一个丰富的套餐,四菜一汤白饭任装,营养均衡。

互助计划当然不能代替商业保险,要勉强饱肚,or要吃得好?

四、互助计划的未来

截至2019年年底,网络互助覆盖人数已达1.5亿人,预计到2022年人数会到达3.9亿人,覆盖率将达27.8%。

在更加专业化的运营和风险管控之下,互助计划在未来肯定会发展得越来越好。

但同时我们也应当了解,互助计划更像是保险敲门砖,事实也证明,很多加入了互助计划的小伙伴陆陆续续补上商业保险。

毕竟,不少人当时抱着试一试的心态加入互助计划,这一试可不得了,每个月看着救助案例,不由得代入到自己身上,心里发慌。

而互助计划补偿的金额,对于长期的大病治疗,只是杯水车薪。

买保险,也是为了让不确定的风险,得到比较确切的保障。互助计划更像是几百年前保险初诞生的形态,对于个人的保障,互助计划只是一个小起点,小目标。

更丰富全面的保障体系,还应该用更为规范的商业保险去构建。

往期推荐:

biu5021

校验提示文案

值友5990326009

校验提示文案

值友5990326009

校验提示文案

biu5021

校验提示文案