244

205

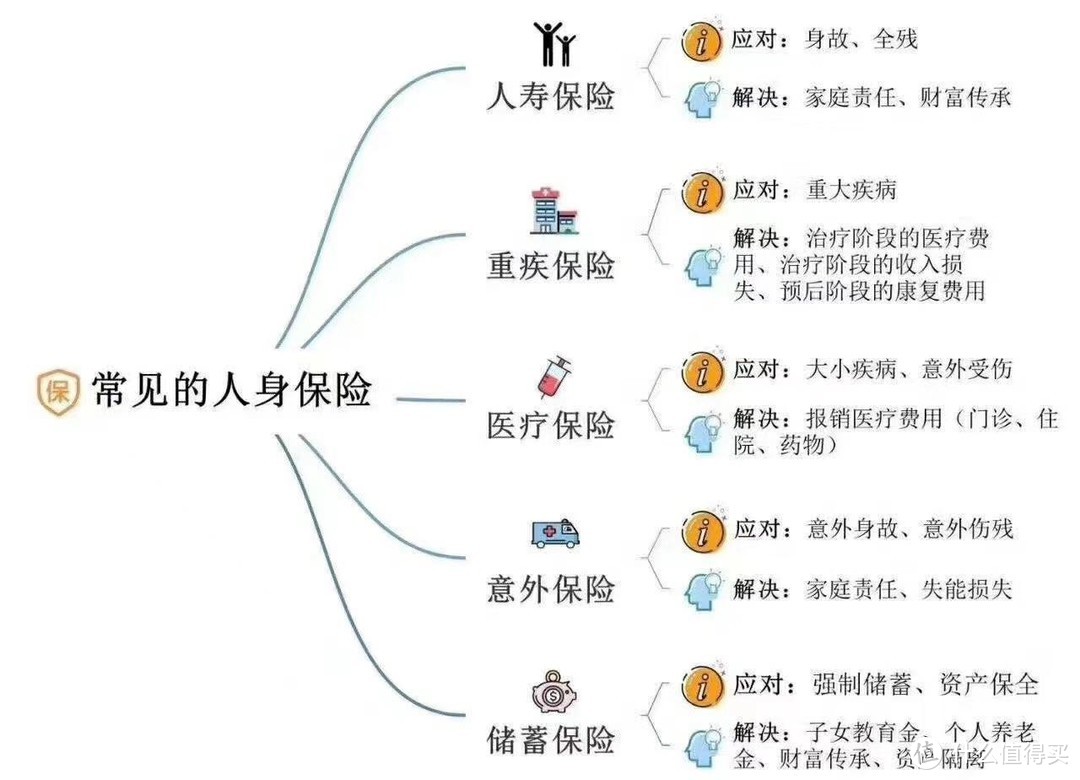

保险小常识 篇六:常见人身保险——储蓄险

2020-11-10 17:44:37

0点赞

0收藏

0评论

创作立场声明:我是保险小博士,一名清华博士毕业的理工女,因宝宝的出生而觉醒的保险经纪人。致力于从琳琅满目的保险产品中为客户选择合适、性价比高的产品。欢迎有保险需求的宝宝前来咨询。

得益于以前保险界的乌烟瘴气,以前谁跟我说保险可以用来理财,我就悄悄给他打个标签,骗子!

但现在我想说,为什么没有人早点儿告诉我储蓄险的确定收益(写进合同里)?!在我的股票基金赔得我都不敢看了的时候,我才明白一个道理:保值是增值的前提。

在国内利率必然长期下行的大环境大背景下,现在的10000元十年后估计只能变成10500元。那么如何让现在买一杯咖啡的钱,在三十年后还能买到一杯咖啡呢?答案是锁定利率!让永不歇息的时间给我们的金钱增值。

储蓄险很难一枝独秀,而是各花入各眼。有像社保一样年年存入,60岁开始月月领取的年金险;有存入后锁定3.5的利率,保额年年递增的增额终身寿险,有用钱需求的时候取出一部分,比如孩子上大学、结婚、退休旅行等。具体选择哪种要看个人需求。

我是保险小博士,一名清华博士毕业的理工女,因宝宝的出生而觉醒的保险经纪人。致力于从琳琅满目的保险产品中为客户选择合适、性价比高的产品。欢迎有保险需求的宝宝前来咨询。