42

59

理财入门应该知道的事:没有风险的理财型保险还有这3个优缺点

2021-01-28 21:12:22

0点赞

0收藏

0评论

在投资理财之前,大家应该首先问自己几个问题:

我有多少钱用于投资?我能承担多少风险?我想要的理财回报是怎样的?

如果你想要短期内高回报,同时能够承担较高的风险,可能适合股票、权证等投资方式。

如果你想要高回报,但是承担不起太高的风险,可能适合货币基金、国债等投资方式。

一直以来,我国都是一个高储蓄率的国家。

“高筑墙、广积粮”的传统思想,以及中国人古而有之的家族聚居式生活,这一切让我们的祖先养成了储蓄的美德和习惯。

储蓄能为我们抵御未知的风险,同时,经济上的充足也会带来现实的安全感,相信很多人从小的时候,就已经有了储蓄意识:硬币要放入储蓄罐。

随着认知范围的不断拓广,我们发现了一件事情:在西方发达国家,他们的公民储蓄率很低,银行规则似乎也与我国有所不同。

一般来说,储蓄的主要目的可以分为以下四种:

应付突发意外

个人养老

抚养子女

储蓄无风险投资

事实上,这四个目的,其实都可以通过保险来实现,

在这方面,发达国家已经走在了我们前面,在欧美等国家,保险覆盖率惊人地高。

经济发展的态势存在偶然,但更多的是殊途同归的必然,

从1996年5月开始,央行发布了一系列降息措施,连降八次,银行的一年期存款利率从9.18%一路下降到1.98%。

这不是一个偶然现象,事实上,在今年,受疫情影响,美股熔断,原油和黄金暴跌,全球经济缩水,领救济金的人在国外的街头排起长队。

为了稳定经济市场,美联储在今年3月两次降低银行基准利率,美国社会进入了存款0利息的时代。同时,在欧洲和日本,欧洲央行的存款机制利率降至-0.50%,日本央行早在2016年就推出了负利率政策。

保险作为金融业三驾马车之一,在这种经济前景下,是替代储蓄的良好选择。

理财险有哪些优缺点?

1)安全性

保险产品与股票、基金等有显著的区别。

重复了一万次的老话:保险产品没有风险、没有风险、没有风险的!

就算是保险公司倒闭了,还有银保监会,还有国家的保险保障基金,该给我们的钱,一分都不会少。

因此,不能将保险与其他的股票、基金等投资手段相比较,因为保险和商业投资完全不是一个概念。

2)稳定性

理财险和寿险一样,在设计的时候会考虑到预定利率,这个利率就是保险公司给我们的保费确定的年化收益率。

这个利率从我们投保签下保单那一刻开始就不会再变化了,在收益上不会受到银行负利率、金融风暴、股市崩盘的影响。

3)灵活性

事实上,理财险大多分成两种,并不是所有财险都要被套牢到我们退休才能用的。

第一种是高领取金,低现金价值,这种就是最常见的养老年金,年轻攒钱,年老领钱。

第二种是高现金价值,低领取金,这类产品强调的是资金的强流动性,需要用钱时,可以采取取现退保,或者保单贷款的方式,拿到本金和年化收益。

有利就有弊,理财险的缺点,和它的优点一样明显,且突出。

1)低收益率

由于财险是一种无风险的保险型产品,它的收益率远不能与股票、基金、期货等金融手段相比。

在市场上的理财险,年化收益能达到3%~4%,已经是很高的收益了。

2)封闭性

在保障自己的资金安全性与收益稳定性的前提下,理财险会对投保人所交保费设置一个封闭期,

在这个期限内取现,已交的保费(本金)会面临亏损。

3)专一性

财险的功能相当专一,也可以变相地称之为单调。

一份财险只能实现单一用途,我们可以选择现金价值高的,用于灵活取用本金,或者领取金高的,实现攒钱的作用。

哪些人适合用保险理财?

人到中年,财富剩余

在购买财险之前,一定要提前配置好保障型保险,也就是我们常说的“四大险种”。

因为财险的本质相当于寿险的对立面:

寿险:保障人死了,钱没挣够,保的是人的意外死亡。

理财险:保障人活着,钱没了,保的是人的财产损失。

当我们奋斗了大半辈子,孩子已经读了大学,收入也到了比较平稳的阶段,积累了一些财富。

这时候,在不影响正常生活的前提下,我们可以将一部分积蓄用于购买理财险。

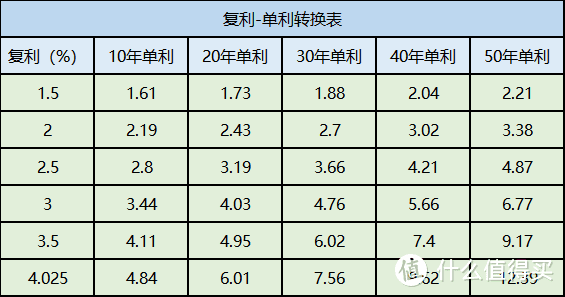

假设我们在40岁的时候购买一份财险,年复利4%,持有30年:

以上是财险的常见复利与单利转换表,

从表中可以看出,持有30年之后的复利相当于7%的单利,这个比例是比较合适的,不必等待太久的年限(例如3%的复利持有五十年后单利才勉强达到6.77%)。

除此之外,我们可以通过这个表看出,年复利要足够高,同时年限足够久才能产生较高的收益,因此我们在挑选年金险的时候,首先要选择利率较高的产品,同时注意不能到晚年再购买财险。

因此,理财险的本质就相当于是把钱放在一个安全的地方进行稳健的增值,是在我们配齐了保障型保险后作为辅助的一类投资手段。

小编注:为了丰富内容,“什么值得买”社区与优质媒体号进行合作,引入更多优质内容,同时也为这些优秀的媒体号提供展示平台。此篇文章来自于微信公众号——“锦鲤保”,微信搜索“jinlibao91”。