7

14

深度产品测评|50万保额仅几百元,这款顶配“少儿重疾”为啥被刷屏?

2020-05-14 19:36:55

0点赞

1收藏

0评论

创作立场声明:本人从事保险经纪人职业,客观、中立、良心,客观、正确的传递保险信息和深度测评保险产品。如果在文章中,有任何问题,也随时欢迎探讨与交流。

“少儿重疾保险”一向是宝妈们关注的重点,产品也是层出不穷,可谓是一浪高过一浪。

最近朋友圈又被顶配少儿重疾险“妈咪保贝”严重刷屏,为啥呢?一方面是5月15日之后,之前免体检额度最高80万,被降到了50万!

因为该产品责任中“少儿特定疾病”额外赔付100%,“罕见疾病”额外赔付200%,意外着如果投保80万保额的话,罹患少儿特定重疾的话一次赔付160万;罹患“罕见疾病”一次赔付240万。

另外,这款“妈咪保贝”确实也是目前网红的“少儿重疾险”,那有啥过人之处呢?

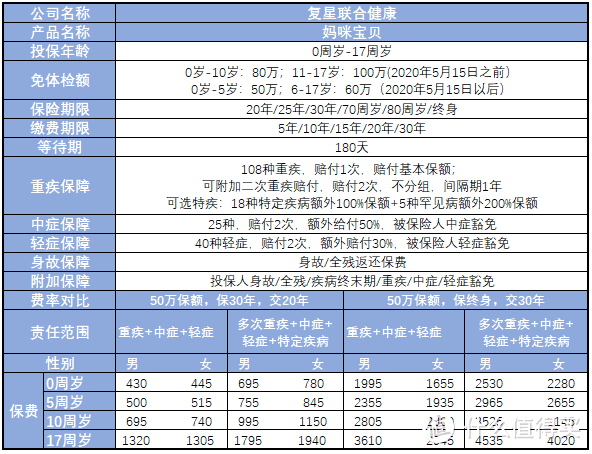

一、产品责任

“妈咪宝贝”产品责任

“妈咪宝贝”产品责任

二、产品特色

●保障期间选择多

保险期限有:20年/25年/30年/70周岁/80周岁/终身多种选择,可以选择少儿期间的定期,也可以直接选择终身

●重疾高达108种,可附加二次赔付

●有涵盖中症责任

●可附加“少儿特定疾病”及“罕见疾病”

此两项责任均为额外赔付,增加了一定保额

●投保人豁免责任多

投保人身故/全残/终末期疾病/重疾/中症/轻疾都可以豁免后期未交保费

三、责任拆解

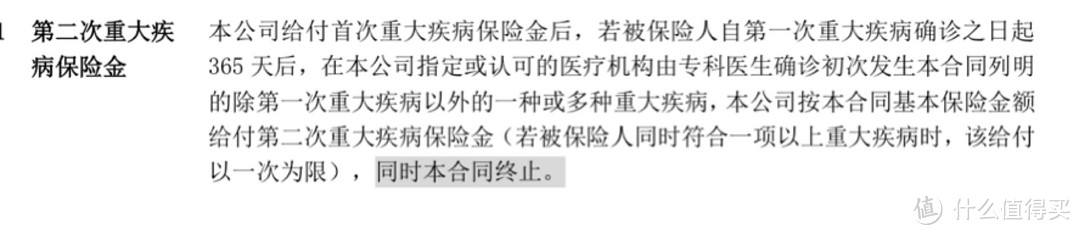

一、重疾责任

复星联合妈咪宝贝少儿重疾险产品保障108种重疾,出险后赔付100%基本保额,且产品可以附加重疾二次赔付,间隔期为365天;

“妈咪宝贝”重大疾病额外赔条款

“妈咪宝贝”重大疾病额外赔条款

可附加不分组重疾二次赔付,这一点是弥补了定期“少儿重疾险”的市场空缺。

重疾不分组二次赔付意义,在之前很多次有解读,重大意义所在。举例子:如果宝宝不幸罹患白血病,确诊后一次给付100%基本保额,过了间隔期后,如果需要造血干细胞移植的话,那么又可以赔付一次100%基本保额,无形中多了保障几率。

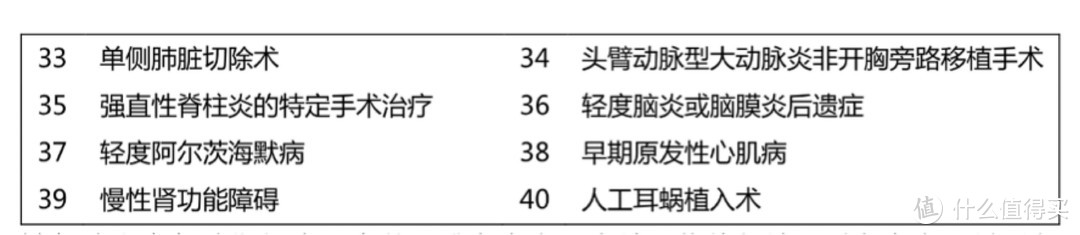

重疾病种有哪些?

“妈咪宝贝”重疾病种1

“妈咪宝贝”重疾病种1

“妈咪宝贝”重疾病种2

“妈咪宝贝”重疾病种2

画红线是常见的少儿高发重疾病种,相对基本高发常见疾病均已经包括重疾病种其中。

二、中症责任

复星联合妈咪宝贝少儿重疾险产品保障25种中症,不分组可以赔付两次,每次出险赔付50%基本保额;

“少儿重疾险”产品中,带中症责任的产品相对还是较少的。因为“妈咪保贝”有终身保障期间,产品带中症,可以给到宝宝未来全面的保障。

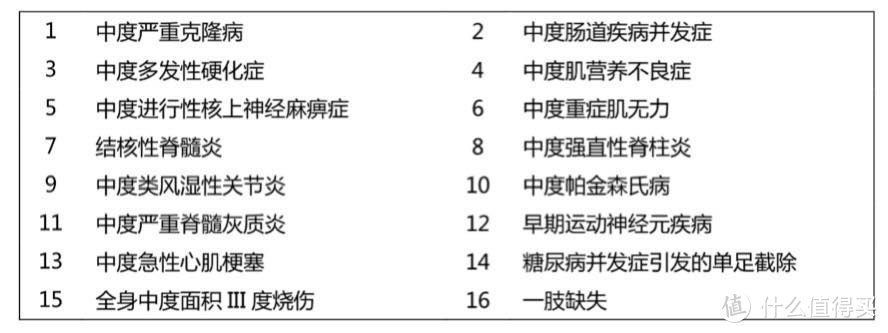

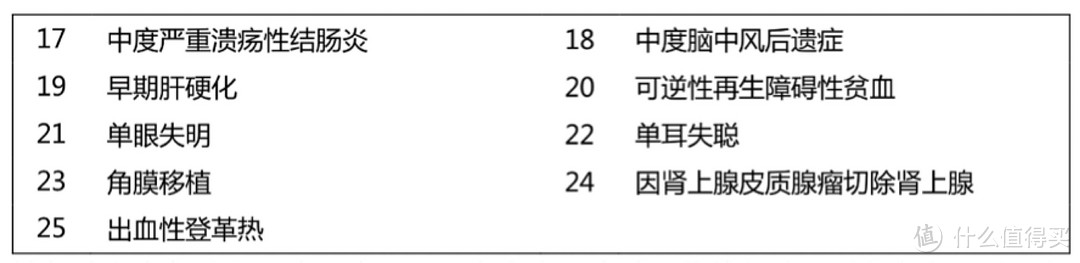

中症病种有哪些?

“妈咪宝贝”中症1

“妈咪宝贝”中症1

“妈咪宝贝”中症2

“妈咪宝贝”中症2

三、轻疾责任

复星联合妈咪宝贝少儿重疾险产品保障40种轻症,不分组可以赔付两次,每次赔付30%基本保额;

目前在重疾险产品中,轻症赔付比例均在30%-45%之间,只能算中规中矩了。

“妈咪宝贝”轻症1

“妈咪宝贝”轻症1

“妈咪宝贝”轻症2

“妈咪宝贝”轻症2

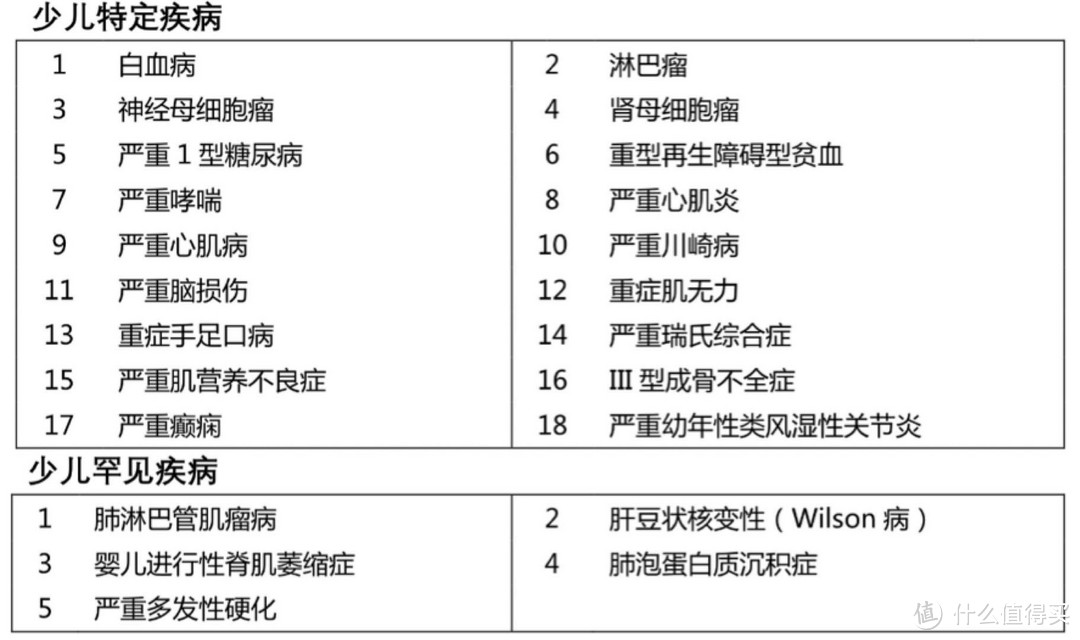

四、可附加少儿特定疾病和罕见疾病

对于一款少儿重疾险来说,特定重疾也是很考究的,18种少儿特定疾病是目前少儿重疾险领域最齐全的,而且还有5种罕见疾病。18种少儿特定疾病额外赔付100%基本保额;5种罕见疾病额外赔付200%基本保额;

少儿特定疾病和罕见病有哪些?

“妈咪宝贝”特定疾病与罕见疾病

“妈咪宝贝”特定疾病与罕见疾病

规定的18种少儿特定疾病中,已经包含最高的白血病、严重川崎病、严重手足口病、重症肌无力等等;

也就意味着,如果罹患重疾又同时是少儿特定重疾,那么将获得200%保额的赔付。这就意味着,如果罹患重疾又同时是少儿特定重疾,那么将获得200%保额的赔付。也就是说罹患了“白血病”,50万保额的话,重疾一次性赔付50万。同时“白血病”是少儿特定疾病,那就是再额外赔付100%保额,赔付50万,一共赔付100万保额。可见该责任在“少儿重疾”产品中是多么重要呀!

但“少儿罕见疾病”基本上发病几率相对来说非常低,但产品已经涵盖,有更多的保障岂不是更好。

五、身故责任

复星联合妈咪宝贝少儿重疾险具有身故/全残保障,不幸发生风险按已交保费给付保险金。

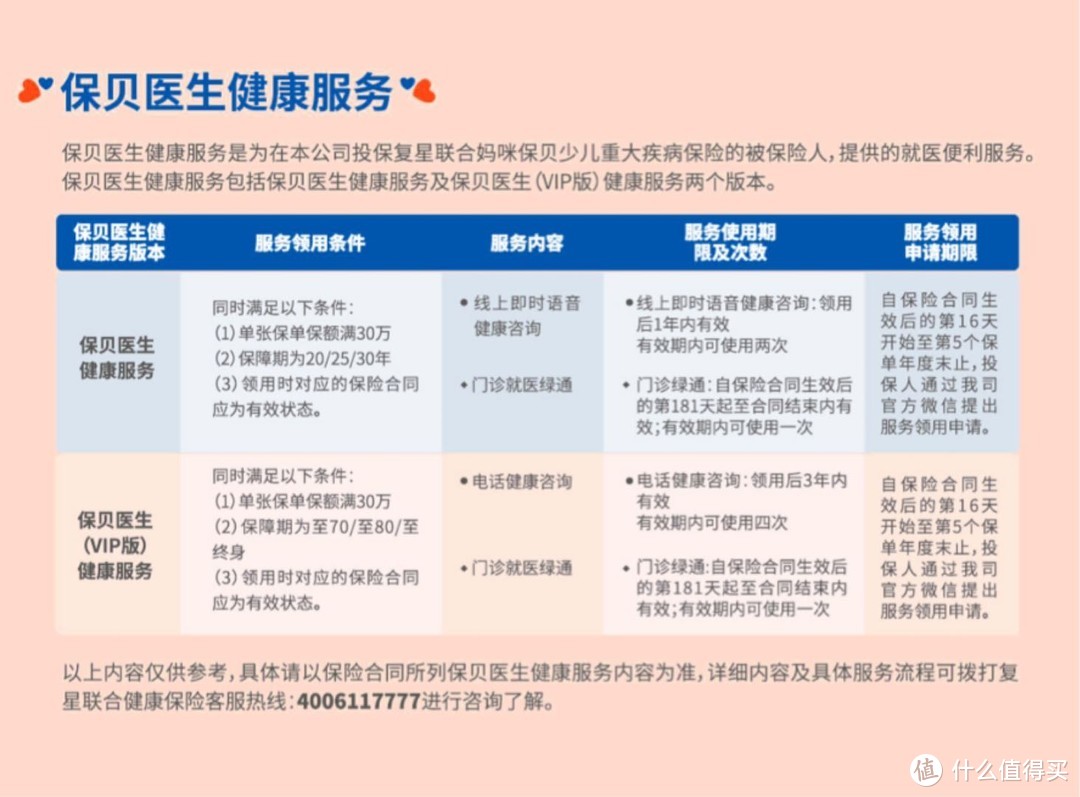

六、客户服务

“妈咪宝贝”健康增值服务

“妈咪宝贝”健康增值服务

作为复星集团旗下的公司,有强大医药资源背景的公司,健康服务自然没话说。即使选择定期保障期间,依旧会有“保贝医生”健康服务,相对来说也挺值的。

04测评结论

从整体责任来看,产品责任相对全面,同时最大特点是少儿高发疾病涵盖高并且赔付比例高。另外,可以当做定期重疾选择,也可以选择终身保障期间。

如果预算有限的话,可以暂时选择定期保障期间,几百元让宝宝拥有高保额也是值得的。如果预算充足的话,建议选择终身保障期间,在目前终身保障期间重疾产品中,“妈咪宝贝”的产品责任和保费已经做到极致了。

另外可以附加重疾不分组二次赔付,也是给到宝宝多一次保障。

综合来说,如果不追求保险公司品牌,考虑整体性价比的话,这款“妈咪保贝”相对在众多少儿重疾险中还是值得购买的。