41

65

复星联合倍吉星重疾险怎么样?重疾可选单次or多次赔、前期有赠险

2020-08-03 20:43:32

0点赞

0收藏

0评论

今天介绍复星联合健康保险公司一款可选保障70周岁或终身、可选单次/多次赔付、前10年出险附赠50%保额、可选癌症二次赔付、可选重症不分组3次赔付、市场首创特定疾病失能保险金的重疾险——倍吉星。

01

复星联合倍吉星—保障内容

一、投保规则概述:

1、保障责任70岁or终身;

2、最长30年缴费;

3、等待期180天;

4、承保年龄0~50岁。

二、重疾责任概述:

1、单次赔付(可选3次不分组赔付);

2、前十年出险赠50%保额;

3、可选癌症二次赔付。

三、中症责任概述:

1、25种中症不分组赔付2次;

2、无间隔期、均赔付50%。

四、轻症责任概述:

1、40种轻症不分组赔付3次;

2、无间隔期,次赔付35%40%45%;

五、其他保障概述:

1、首创失能保险金。

六、核保政策:

1、核保整体较为严格;

2、甲状腺结节:核保规则严格。仅对已手术治疗且治愈1年以上,术后病理结果为良性,甲状腺超声、结果无异常,可正常承保;

3、乳腺结节:核保规则严格。仅对病理结果明确为良性,术后痊愈一年以上,复查乳腺超声或钼靶无异常,可正常承保;

4、高血压:核保规则严格。收缩压从来没有超过140mmHg,舒张压从来没有超过90mmHg,可正常承保;

5、非大小三阳乙肝病毒携带/乙肝小三阳:属于无症状携带者,近半年内肝功能、肝脏B超、乙肝DNA、AFP检查未见异常,可正常承保;

6、血糖/糖耐量异常:无法投保。

七、重要亮点:

1、可选保障时长、可选多种责任;

2、市场首创失能保险金;

3、特色绿通服务;

4、前十年额外50%赔付无年龄限制。

八、保费测算(50万终身、20年)

(备注:5周岁前最高保额30万)

0岁男孩,2502元;.

0岁女孩,2364元;.

30岁男性,11425元;

30岁女性,10705元。

02

复星联合倍吉星—主流产品对比

1、保障责任胜:可选单次/多次不分组赔付、多中症赔付责任、轻症赔付比例高,可选责任多、同时市场首创失能保险金。

2、保费价格胜:少儿保费节约72%左右,成人保费节约58%左右,20下来节省133000元左右,一辆小汽车没了。

复星联合健康保险股份有限公司成立于2017年,注册资本5亿,内资保险公司、总部设在广州,由复星集团等六家股东共同发起设立,嫁接复星全球产业资源,提供全流程健康管理与医疗保障整合解决方案的健康服务集团。

2020年1季度

综合偿付充足率:164.4%

风险综合评级:B级

03

复星联合倍吉星—不足之处

一、等待期180天,同时等待期出险有一定要求

但对于轻症、中症,则条款相对较为友好,是不再承担此种轻症、中症疾病赔付,本合同继续有效。

二、有三同原则、因同一原因导致多次疾病,即相关联疾病,不赔,作为可选不分组多次赔付重疾险,略显遗憾。

04

复星联合倍吉星—高光时刻

1、可选保障时长、可选多种责任:

保至70岁或者终身、可自主选择癌症二次赔付(首次癌症间隔期3年、首次非癌症间隔期1年)、可自主选择重疾额外两次赔付(第二次重疾赔付120%基本保额、第三次重疾赔付150%基本保额)

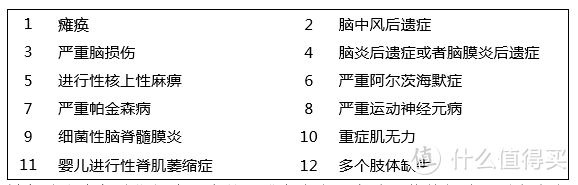

2、市场首创失能保险金:

如果罹患条款指定的12种疾病之一,则从确诊之年起,每年给付基本保额的20%,连续给付5年。如果期间身故,则给付到被保险人身故之年为止。

常见高发的「脑中风后遗症」,一旦罹患,需要长期的药物治疗和护理,再比如「瘫痪」,需要专门的人员长期伴随左右处理生活起居;还有「严重阿尔兹海默症」等等疾病,一旦罹患,都需要长期的药物或者护理康复,不仅家庭人手会变得紧缺,工作受到影响,经济压力增大,所以这个时候,每年有一笔固定的费用补贴,对于患者和家庭来说,无疑是一件非常和善友好的事情。

另外很重要的一点,倍吉星的失能保险金是额外给付,不会占用重疾保额,没有那些套路小伎俩,实打实赔付,足显诚意。

3、特色绿通服务:

免费加入复星联合“健康星”俱乐部,免费享有专便捷对的电话健康咨询服务,解决多方面的健康困惑,提供疾病预防常识等健康知识。同时健康服务不仅局限于国内手术安排,可拓展至全球范围。

4、额外赔付无年龄限制:

前十年出险在很多网红产品中都有增额,但大多数对投保年龄以及出险年龄都有要求,倍吉星这方面非常大气,只要是前十年即可,相当于赔付了1.5倍的保额。

05

结论

综上,复星联合倍吉星重疾险做到了可单次可不分组多次赔付、前期有赠险、可选癌症二次赔付、首创失能保险金、保障全面、性价比高。