7

14

孩子早产如何配置保险?宝爸宝妈收藏好

2019-07-12 14:55:33

2点赞

9收藏

2评论

(,,・∀・)ノ゛Hello~大家好,今天依旧是嘴张不开的逗逗酱。

每个宝宝的出生,其实都是上天赐予父母的礼物;

看着小小的手脚。萌萌的小脸,无时无刻脸上不带着姨母般的微笑,恨不得使出浑身解数去呵护这个可爱的小家伙。

随着宝宝呱呱坠地,给孩子办保险,提供充足的保障,成为了许多升级人父人母的朋友们十分关心的话题;

但是不得不说,并不是所有宝宝一开始身体都健康没问题,如果宝宝提早出生,可能在出生后就会被送进新生儿病房进行治疗。

而早产的新生儿宝宝由于各个系统和器官都还没有发育成熟,抵抗力较弱,是多种疾病容易发生的髙危人群;

同时,胎龄越小,出生体重越轻,发病率就会越高。

这也是保险公司普遍对早产儿要求比较严格的核心原因。

逗逗酱和吐槽君也经常会收到宝爸宝妈的咨询:“宝宝早产,出生体重只有3斤多,被拒保可怎么办?”等类似关于早产的问题。

那么今天逗逗酱就来和大家好好地聊一聊,如果宝宝是早产儿,父母应如何正确地为孩子购买保险?

一、关于早产儿

1、什么是早产儿?

怀孕后一般都会计算胎龄,从孕妇的末次月经第一日开始计算:

正常足月儿:胎龄大于37周(259天),小于42周(294天),为正常足月;

早产儿:胎龄小于37周(259天) ,则为早产儿,其中不满28周(196天)的为极早早产儿;

过期产儿:胎龄大于42周(294天),则为过期产儿。

其中早产儿一般出生体重会低于2.5kg,其中出生体重在1-1.5kg之间称为极低出生体重儿,出生体重低于1kg的称为超低出生体重儿。

2、早产易诱发的疾病

早产儿由于提前脱离母体,身体各系统的发育还未成熟,在各种器官系统上,均和足月儿有所差别,通常易引发各类器官并发症:

(制图By吐逗保,未经允许禁止转载)

(制图By吐逗保,未经允许禁止转载)

3、什么样的情况易早产?

首先我们要知道,若有以下10种情况的女性/孕妇,都较容易早产:

两次妊娠间隔过短的;

辅助生殖技术助孕的;

曾有过子宫颈手术史的;

过度消瘦,营养状况差的;

曾有过早产或晚期流产史的;

有妊娠并发症或合并症的;

有烟酒嗜好或者吸毒的;

多胎妊娠的(双胎50%、三胎90%);

年龄过小或过大(小于17岁或大于35岁);

胎儿异常(畸形或染色体异常)及羊水量异常(过多或过少)的。

其实大家只要尽量在怀孕前,保持心情舒畅,适当的运动,远离不良的环境(污染及二手烟);

在怀孕时,保持健康的生活方式,均衡饮食,加强营养,定期产前检查,注意孕期卫生;

始终保持心情愉快,积极防治孕期的并发症,及早就医,以此来降低早产的发生。

二、早产儿如何买保险?

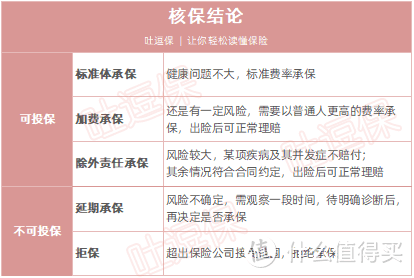

在投保时,如果健康告知中询问“早产”,则需要进一步核保,一般分为“智能核保和人工核保”;

(ps:逗逗酱建议大家,优先考虑智能核保,快速且核保无记录,若通不过再选择人工核保。)

保险公司会对你的投保申请进行审核,并决定是否承保、又以何种条件承保。

而核保结论,无非是承保、不承保两种,具体又分为以下5种情况:

(制图By吐逗保,未经允许禁止转载)

(制图By吐逗保,未经允许禁止转载)

一般早产儿核保规则如下:

(制图By吐逗保,未经允许禁止转载)

(制图By吐逗保,未经允许禁止转载)

对于早产儿,最常见的核保结论是“延期投保”,保险公司一般规则要求延期至2周岁(对于极低体重儿甚至会延期至三周岁),然后再根据综合情况来进行评估是否投保。

延期:是指暂时不能够接受客户的投保申请,此次未能承保,今后还可以再次投保。单纯就本次投保的结果效果等于“拒保”。

另外,逗逗酱在《给孩子买保险的最全攻略》中详细分析到,孩子正确购买保险的顺序为:少儿医保>重疾险>意外险>医疗险>理财保险(教育金/年金等);

(PS:因小孩子不承担家庭经济责任,加之身故保额有限额20-50万,没必要买寿险)

其中,意外险由于与疾病不相关,只管意外,一般不需要健康告知,可自由选择;(不过一般保猝死的意外险,通常有健康告知,如果不满足就别买了)

Ps:关于意外险的选择,可浏览器搜索☞《2019意外险哪个好?少儿、成人和老人超全攻略》。

接下来,我们重点看下重疾险和医疗险,逗逗酱手动测试了市面上几十款热门儿童保险产品后,为早产儿提供了以下购买建议。

1、重疾险

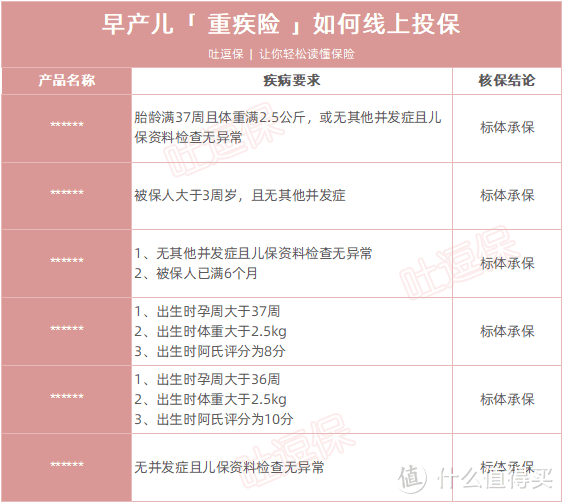

早产儿购买线上重疾险,还是有许多可以正常投保的机会。

(制图By吐逗保,未经允许禁止转载)

(制图By吐逗保,未经允许禁止转载)

如图所示:

对于早产儿核保要求最宽松的是“******”,是一款纯少儿重疾险;

通过智能核保,只要符合胎龄满37周且体重满2.5公斤,或无其他并发症且儿保资料检查无异常的其中一种情况,就可以正常承保。

其次是“******”和“******”,只要无并发症且儿保资料正常,就可以正常承保。

以上其他重疾险虽然要求相对这两款稍微严格一些,但也算是不错地选择,宝爸宝妈可自行根据孩子实际情况,择优选择。

2、医疗险

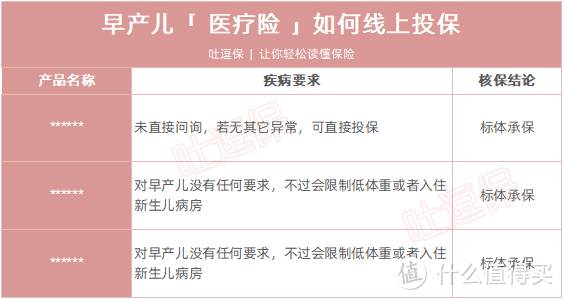

医疗险的核保较为严格,但也有不少线上产品可供选择。

(制图By吐逗保,未经允许禁止转载)

(制图By吐逗保,未经允许禁止转载)

如图所示:

(1)******是一款百万医疗险;

它在健康告知中对早产并没有询问,因此要符合它健康告知上的其他要求,就可以正常购买。

(2)******是一款0免赔额的小额医疗险,自费药也能报销一部分,性价比不错。

它对早产儿没有任何要求,不过会限制“低体重或者入住新生儿病房”的情况。

同时,它目前不支持智能核保,如果除了早产还有其他不符合健康告知的情况,那么暂时是不能购买的。

逗逗酱Tips:需要提醒大家,虽然这些产品告知很宽松,甚至不需要告知,但是对于既往症是无法理赔的。

3、投保前需要准备的资料

出生时的住院报告;

定期的复查报告;

曾经有住过院的住院报告。

投保前做一份基本儿童体检,孩子一旦有过住院史,在投保时要提供住院报告、复查报告。

如果资料齐全,有康复过程完整的报告,保险公司如果评估良好,就可以正常承保,所以保管好医疗报告非常重要。

三、写在最后

综上所述,宝爸宝妈不用过分担心,早产宝宝也还是有许多保险产品可供选择。

鉴于每个宝宝的病症都是不同的,每款产品健康告知和智能核保的要求也都不一样;

逗逗酱还是建议大家多看,多尝试几家,总能找到核保结果最优,最适合自身的保险。

更多“带病投保”的技巧,可浏览器搜索☞《如何带病投保?所有技巧都在这里》。

若还有不明白的地方,可在下方留言。

别忘了多多转发分享给有需要的人吧~比心

最后,我是逗逗酱,愿各位伙伴的宝贝都能健健康康,平平安安的成长,爱你们~

——————————

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

希希雅

校验提示文案

希希雅

校验提示文案