130

78

微信和支付宝的智能定投,哪个好?

2019-03-20 10:27:30

44点赞

368收藏

36评论

微信和支付宝,一直是对冤家。

支付宝有了慧定投,微信就也来了个智能基金定投策略。

不少人说微信的智能定投能打败蚂蚁财富的慧定投,是真的吗?

来好好分析一下。

01 慧定投

蚂蚁财富慧定投采用的是均值定投策略。

也就是定投扣款时,如果当前价格要高于近500日的平均价格(也就是比之前贵)那么定投金额就减少:

如果当前价低于近500日平均价格(比之前便宜),定投金额就增加:

这里慧定投还引入了一个近10日振幅的概念,如果近10日振幅太大,即使是便宜了,也要相应减少定投金额。

想必设计湿连振幅也考虑进去,应该是经历过股灾的人,因为2015年和2008年市场都是快速暴跌,慧定投的想法应该是,定投要避开暴涨暴跌的阶段,等稳住了再说。

个人认为慧定投参考500日均线,还是有一定依据的,低价多买,高价少买,没毛病。

但这里有一个BUG,举个例子:

上证5000点时开始慧定投。

跌到了4000点,根据均线策略,低于X日均值,加码投。

跌到3000点,最大马力投。

跌到2500点,没子弹了。。。

所以慧定投最致命的缺陷在于,没有考虑起投时大盘的估值水平。

因此,我的建议是,如果你要按照慧定投的方法,那么要明白自己当下处于什么估值水平,适当调整自己的定投基数。

02 “微”定投

为了便于区分,我把微信的智能定投称之为“微“定投。

”微“定投与慧定投的区别在于:

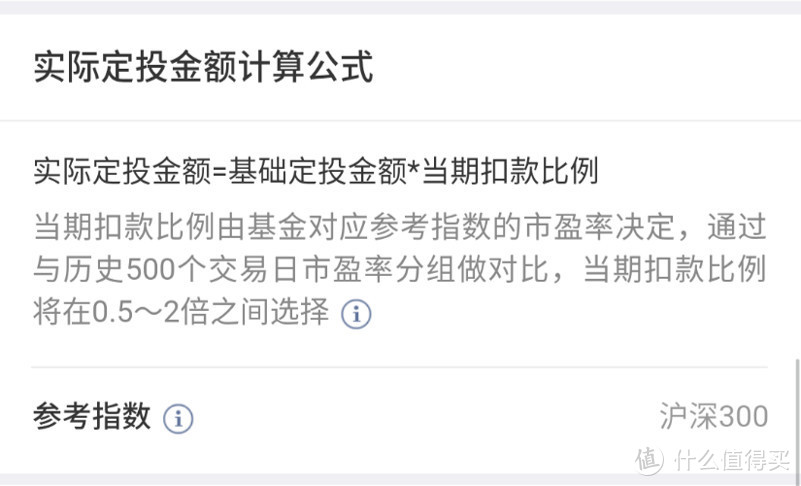

慧定投参考的是近500日收盘价平均值,而微信智能定投参考的是当前市盈率在近500日市盈率中的高低水平。

”微“定投把近500个交易日的历史市盈率分成7组,每一组对应不同的扣款比例。

比如当前市盈率处于最低的第1组,那么定投金额比例就是2倍:

个人认为用市盈率均值显然比收盘价均值更加合理。

因为股指的中枢价格并非永恒不变,而是会随着企业的利润的创造而不断上涨,但是市盈率只是一个估值指标,是一个静态角度看多少年能回本的问题,所以用市盈率进行估值比用收盘价进行估值更为准确。

另外,”微“定投还取消了慧定投近十年日振幅≥5%就减少定投扣款的规定。

如果换做是我,也会取消这条,难道在股市底部暴涨或者暴跌,也不应该定投?非得横盘才能定投?不科学。

不过”微“定投的缺点和慧定投类似,依然没考虑开始定投时的相对估值情况。

03 “蛋”定投

蛋卷基金里的智能定投,我就称之为“蛋”定投吧。

”蛋“定投,采取的是市值恒定策略。

说来说去,还是上涨少投,下跌多投:

如图,定投时的每月扣款金额=目标市值-当前市值(目标市值=定投基数*期数)

假设我正常情况下每个月定投1000元,那么定投第10个月,目标市值应该为10000元。

如果当前市值只有8500元,那么我第十个月定投金额=10000-8500=1500元。

这个方法在“下跌多投,上涨少投”上可以说是做到极致了。

但是该方法的波动非常之大,可能大涨了当期就按照最低扣款100元买入,大跌了就是按照5倍定投,很少有人的资金能跟得上,因此对于工薪族不太友好。

04 点位定投

好了,介绍完以上三种方法,我也引入一下自己创立的”点位定投法“和它们PK:

点位定投法,即根据上证指数的历史市盈率中位值,确定中枢区间为3100-3400点,超过此区间则加码投,低于此区间则减码投。

比如每个月定投基数是1000元,当前上证点位处在2300点,那么对应定投比例即为160%,后续市场大涨到3800点,定投比例降低到80%。

点位定投法的优点是终于把当前估值情况考虑在内了,可以根据市场估值点位进行布局,从而真正做到低位多投,高位少投。

缺点是,估值点位中枢需要隔两到上年进行一次上浮,因为长期来看点位肯定是不断上涨的,所以非常考验中枢区间的有效性。

05 业绩测算

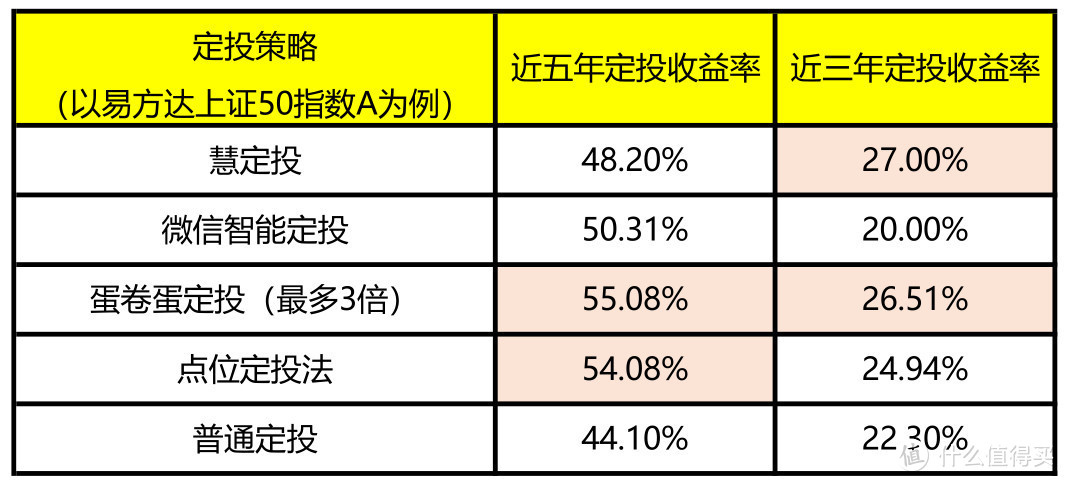

来看看四种策略哪个历史业绩更好。

回测数据来自wind

如上图所示,蛋卷的”蛋“定投近五年收益率最高,点位定投法其次。

而近三年慧定投的表现相对更好,蛋定投其次。

那么可以得出结论,”蛋“定投最好吗?

光看收益率是不够的,还要看最终收益是多少。

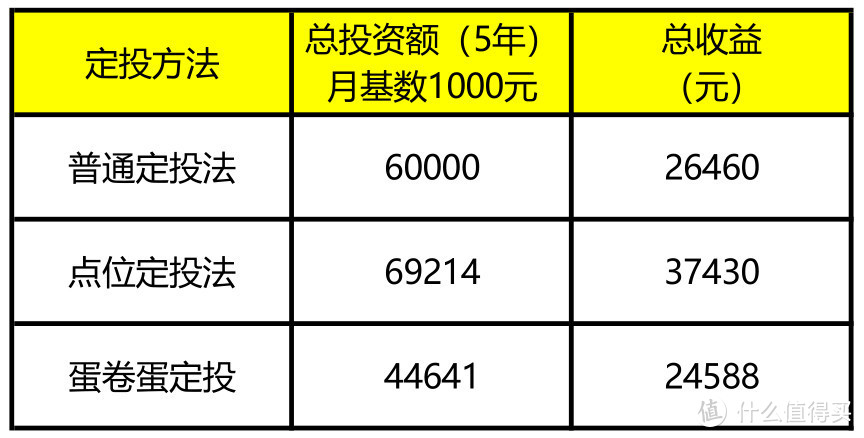

按照三种不同方法定投5年,定投基数1000元每月,来算算投资总收益是多少:

这里会发现,”蛋“定投虽然收益率很高,但是同样的定投基数,投入资金只有普通定投的70%,导致资金年化收益率高,但总收益不高。

这里有人要说了,那我定投基数高点不就总收益高了吗?

非也,如果市场快速上涨,那么根据市值恒定法,这期就不能投了,导致投资金额过少,而当市场快速下跌,又要大幅补仓,按照3-5倍定投,工薪族完全承受不住。

除非把存量资金放在账户里随时备用,才行得通。

但如果存量资金来分批定投的话,结果必然是资金利率效率不高,效率低了,年化收益率自然也低了。

人话说就是:策略不错,但比较难用。

小结

综上,大家应该已经基本明白了各自定投的优缺点,总结下就是:

支付宝慧定投的优点在于,相对实现了低位多买,高位少买的功能,长期(5年以上)的定投,大概率是能跑赢普通定投的。

微信”微“定投在慧定投的基础上优化了参考标的,把近500日均值改为了近500日市盈率,所以长期表现理论上可能会比慧定投好一点。

蛋卷”蛋“定投,优点在于资金年化收益率会很高,但缺点是每月扣款非常不稳定,因此需要更强的资金规划能力。

我自己的点位定投计划,中轴需要定期调整,但优点在于收益性和稳定性都比较好。

但不论以上哪一种方案来定投,最终收益大概率还是取决于你卖的如何,也就是如何止盈。

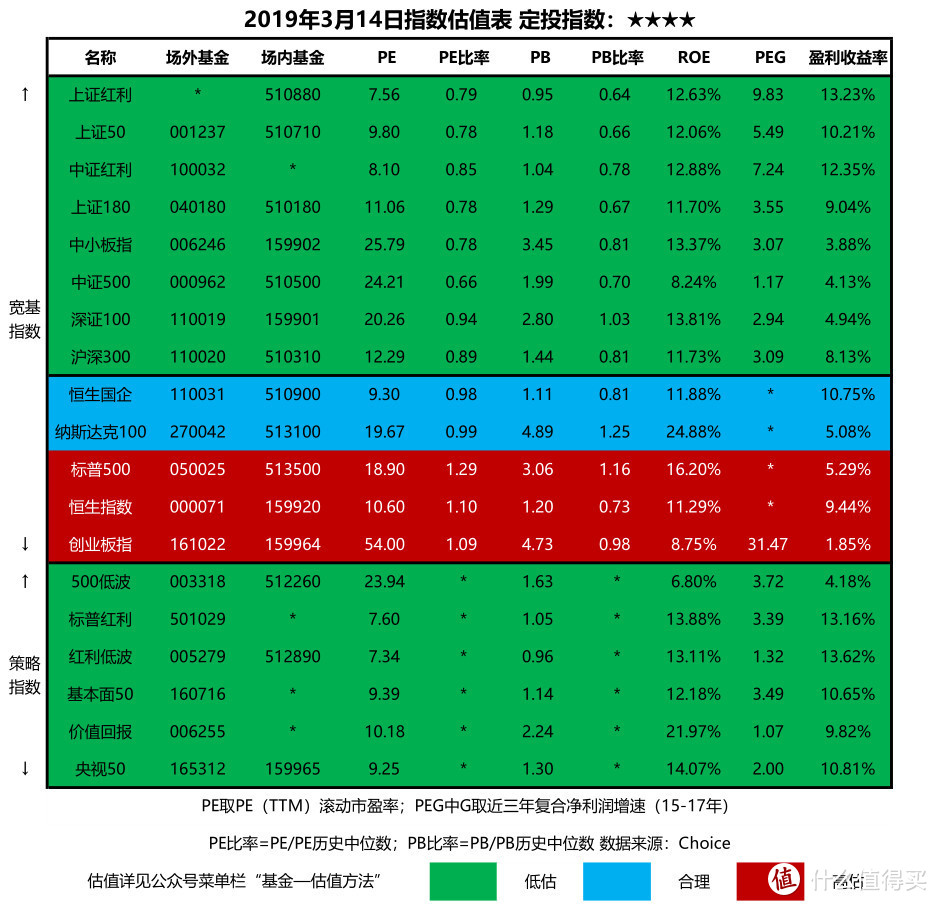

附上最新一期指数估值表:

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富”,微信搜索“sizheyuchuangfu”。

托拉斯

校验提示文案

专业潜水

校验提示文案

jztdyfrmd

校验提示文案

末末是妖精

校验提示文案

今晚吃鸡666

校验提示文案

晴天猪猪

校验提示文案

关爱每一天

校验提示文案

小小mini登

校验提示文案

30迈的蜗牛

校验提示文案

单人伟

校验提示文案

菜月昂

校验提示文案

muzaiyang

校验提示文案

有痔青年

校验提示文案

此号已注销

校验提示文案

此号已注销

校验提示文案

带刀小白兔

校验提示文案

vinceduan

校验提示文案

值友7840565366

校验提示文案

一剑西来

校验提示文案

文小胖噢

校验提示文案

skea_m

校验提示文案

silenceburn

校验提示文案

leosky

校验提示文案

喵cqzyxd

校验提示文案

天黑不白

校验提示文案

peakcheng

校验提示文案

微型黑洞

校验提示文案

菜月昂

校验提示文案

末末是妖精

校验提示文案

值友7406924803

校验提示文案

甜番茄

校验提示文案

文小胖噢

校验提示文案

一剑西来

校验提示文案

值友7840565366

校验提示文案

单人伟

校验提示文案

今晚吃鸡666

校验提示文案

vinceduan

校验提示文案

带刀小白兔

校验提示文案

此号已注销

校验提示文案

此号已注销

校验提示文案