6

14

一个码农奶爸的保险之旅

2018-12-12 17:22:00

1点赞

11收藏

2评论

先说说自己的情况,2014年接触张大妈,起先断断续续打卡,到后来连续打卡迄今为止880天,第一次在张大妈发文。最早在某乎上了解保险,近一段时间张大妈上也被各路大V攻破,所以有了写一篇科普文章的念头。利益相关:服务的公司福利较完善,为员工及家人提供了较完善的免费保险服务,是保险服务的受益者;另外自己孩子出生时因早产低体重,受到无良代理人诱导吃过亏,怒而自行研究保险法和保险实务为家人和朋友提供保险咨询规划。

本文旨在保险基础知识科普。对于大多数消费者而言,可能对各个产品的责任都不明确,也就谈不上根据自己的需求筛选合适的产品。以下针对人身险为大家做下科普,希望大家看到后能够协助大家梳理自己的需求,避开不合理配置的坑。

本文共计2000字,阅读时间5分钟,懒得看文字描述的同学请直接看黑体字和拖到结尾看结论,篇幅有限,有写的不明白地方或者有其他问题的请大家评论区留言。

正文:

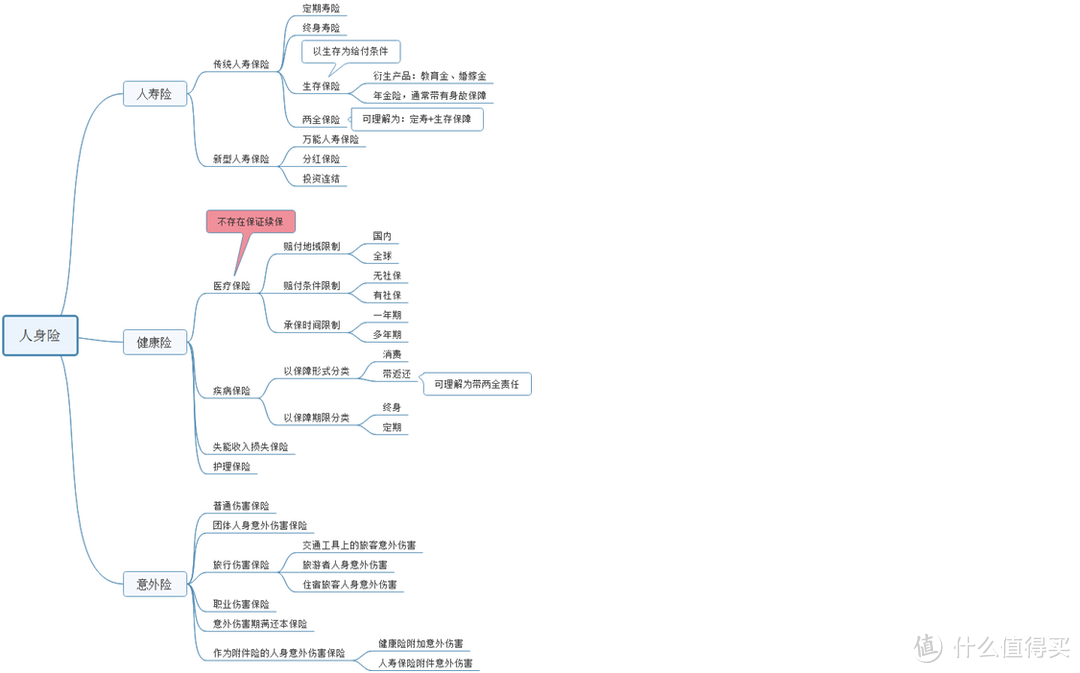

人身险分为:人寿保险、健康保险、人身意外伤害保险。

通常而言,保险公司会将各种保险产品打包出售,所以大家在看到保险公司的产品条款后首先要反映上来该产品对应的是那种保障责任,明确各个保险的作用,然后再分析该产品是不是自己需要的,做到有的放矢。

在这里我先讲讲大家普遍关注的健康险,也是各大V主推的保险种类。为什么大家普遍关注健康险,私以为“轻松酬”和“水滴酬”之类的互助平台的推广功不可没。

健康险根据保障内容不同划分为:疾病保险、医疗保险、失能收入损失保险和护理保险。

其中健康险中的疾病保险和医疗保险是大家最为关注的,后两者因国内权威护理机构的缺失导致该险种比较罕见,暂不讨论。

1.1 医疗保险

医疗保险主要用来弥补医疗费、手术费用、药费、住院费、护理费、检查费和医疗设施费用等。通常这种保险都是短期的,1年期的或者多年期的;对于1年期的产品,保费会随着消费者年龄的增长而逐年递增,多年期的在保险期间费率恒定,不过大多数都会约定保险期满后需要重新核保,这个是个比较明显的弊端,例如x安的x生保。通常医疗险是核保最为严苛的,如果在保险期间发生过理赔,那下次核保则有极大可能被拒保,反观1年期的医疗险大多数条款都会注明不会因被保险人的健康状况发生改变而不承保。这个就仁者见仁了,大家根据自己的需求权衡利弊。

对于大多数医疗保险,在费率方面都会根据消费者有无社保(包括农村合疗)区分费率。

另外在某乎一直争论不休的医疗保险保证续保和连续续保的问题,在此给大家一个确定的答案,所有的医疗保险都是不保证续保的,所以大家不用在纠结。

1.2 疾病保险

首先明确重大疾病保险设定的目的,对于大多数人而言可能认为重疾险的作用就是为了支付昂贵的医疗费用,当然这是重疾险存在其中一个作用,其实这方面完全可以通过搭配医疗险来弥补损失,实际上重疾险另外一个重要作用就是保障被保险人在重疾治愈后的收入损失。各种重疾治愈的概率大家可以自行搜索,重疾治愈后通常至少需要3到5年的时间康复,这期间的收入损失和家庭保障就需要通过重疾险来对冲,所以大多数大V推荐大家购买重疾险额度以年收入3到5倍来计算,实际上我认为这个设定是比较乐观的,稳妥的方案至少需要5倍的收入才能满足,10倍则更为宽松。

疾病保险是以保险条款中约定疾病为给付条件的保险。保险公司的各个产品中会明确列出如几十上百种重疾,有的会附加几十中轻症或者中症;实际上银保监会只规定了25种常见重大疾病,其他重疾、轻症、中症均为保险公司“额外赠送”,个人认为有相当大部分为宣传噱头,聊胜于无,不增加保费的情况下当然越多越好。

重大疾病保险以保障期限划分为终身和定期,以保障责任划分的话为单次赔付和多次赔付,以给付形式划分为消费型和储蓄型。费率的话终身险大于定期的,带身故保障的大于不带身故保障的,储蓄型的大于消费型的,多次赔付的大于单次赔付的,视消费者个人能力而定。

对于家庭负担较重的家庭,保额充足的终身重疾通常保费较贵,可考虑保额充足的定期重疾或者部分终身重疾+定期重疾,以互补的形式提供充足的保额。

2. 人寿险

寿险是寿险公司收入的主要来源,产品形态设定种类繁多,大致分为:定期寿险、终身寿险、两全保险、年金险、万能险、投资连结险等。

定寿和终身寿是以被保险人死亡或者全残为给付条件的,即人死或者全残才会赔付,保险产品是否有全残保障视条款而定,不一定所有寿险都有全残保障。定寿无储蓄功能,费用低于终身寿。定寿侧重保障,终身寿侧重资产传承,定寿解决的是青/中年负有房贷车贷等债务以及子女父母抚养义务责任时身故导致的家庭风险,通常没必要买很长时间,买到60岁是比较合理的。

两全保险,又称为为生死合险,即被保险人在保险期满无论生死保险公司都会支付保险金,有一定的储蓄功能,可理解为定期寿险+生存保障。

年金险用于提供被保险人长寿所导致的收入损失保障,本质上可理解为终身寿+两全保险。各个保险公司的年金险会在合同中载明保底收益,通常为年化3%到4%不等,复利增长。追求资金安全和确定收益的消费者可进行投资。年金险也是种强制储蓄手段,在没有收益更好的理财方式的情况下,购买年金险也是种较为稳妥的投资方式。

万能险,这个最不愿意提及,也是被广大消费者诟病的险种,收益往往被无良代理人不实销售误导。在这只提一点,万能险的收益是不确定的,代理人口中的低档收益(通常3%)都不一定满足。

投资连结险属于投资理财产品,保险公司承担死亡和费用风险,投资连结险的投资风险由投保人承担。消费者购买时警惕销售者者的不实收益承诺和费用扣除。

3. 意外险

意外险相对而言比较直观,没有太多需要说明,仅一点,意外险的费率与投保人和被保险人的年龄无关,只与从事的职业相关,费率便宜。

大多数常见的意外险都是1年期的,保险公司也有组合产品附带定期的意外险,这种产品通常都是两全+意外(或者特定意外)的组合。

4. 总结:

保障性保险分为:意外、重疾、医疗、定寿

投资性保险分为:两全、终身寿、年金、投资连结

任何一个保险产品都无法全面覆盖消费者的保障需求

没有绝对差的产品只有不符合消费者需求的产品或组合

再怎么差的保障也比裸奔强

先解决有没有的问题,再解决够不够的问题

后续有空的话我会提供自己在购买保险时做的各类保险产品的对比,敬请期待,看到本文的同学如果有产品想了解的话也可以留言探讨。

癫痫猫

校验提示文案

kircheiscx

校验提示文案

kircheiscx

校验提示文案

癫痫猫

校验提示文案