11

36

投保容易,理赔难?把这些事前置!

2021-10-21 21:58:14

0点赞

1收藏

0评论

创作立场声明:先逻辑,后方案,明明白白买保险!

经常能刷到网友分享的拒赔经历,看了又心酸又气。

交了保费却拿不到理赔款,既浪费时间,还耽误治疗!

换谁都会从此保险一生黑吧。

如果是通过保险员指导投保的,还出现了拒赔,保险员是要负一定责任的。

要么是不专业不重视,要么就是引导客户不如实告知,只想快点出单。

1.那么我们首先要了解,拒赔的理由都有哪些?

1)客人“未履行如实告知义务”

这是占比最高的拒赔原因!

附两则近期“中国裁判文书网”公开的拒赔纠纷:

最终法院判拒赔成立。其中依据了《保险法》第十六条规定:

所以解决办法是,找专业保险员指导投保。

这确实是最好的办法,普通消费者真的很难看懂那眼花缭乱的健康问卷...

其实不符合一款产品的健告,不代表其它款都不符合,可以尝试多家公司,选择核保结论最友好的那家。

千万不要因为担心买不了,就抱着侥幸心理而选择隐瞒。

2)等待期内出险或检查出异常

解决办法:如无特殊情况不在等待期内做体检。

3)属于“免责条款”的情节

解决办法:查阅合同,找到条款中“责任免除”的详细内容。

4)不在该款产品的保障范围内

解决办法:了解清楚该保险的保障责任:涵盖的病种有哪些、各病种的具体理赔标准。

如果产品缺少你想要的保障,要考虑更换产品或配齐险种。

5)保险已过期

解决方法:自己做好记录提醒、定期检视保单,长期险最好设置银行卡自动扣款。

如果已过期但未出险,要尝试和保险公司申请保单复效。

6)不在指定医院确诊的疾病

解决方法:通常都要求在二级以上公立医院确诊的才认可。

2.理赔的流程,了解一下:

报案(越早越好,医疗险10天内,意外险48小时内)↓

提交资料(下文有列明)↓

等待审核↓

补充资料(若需)↓

无争议则正常理赔,有争议则调查协谈

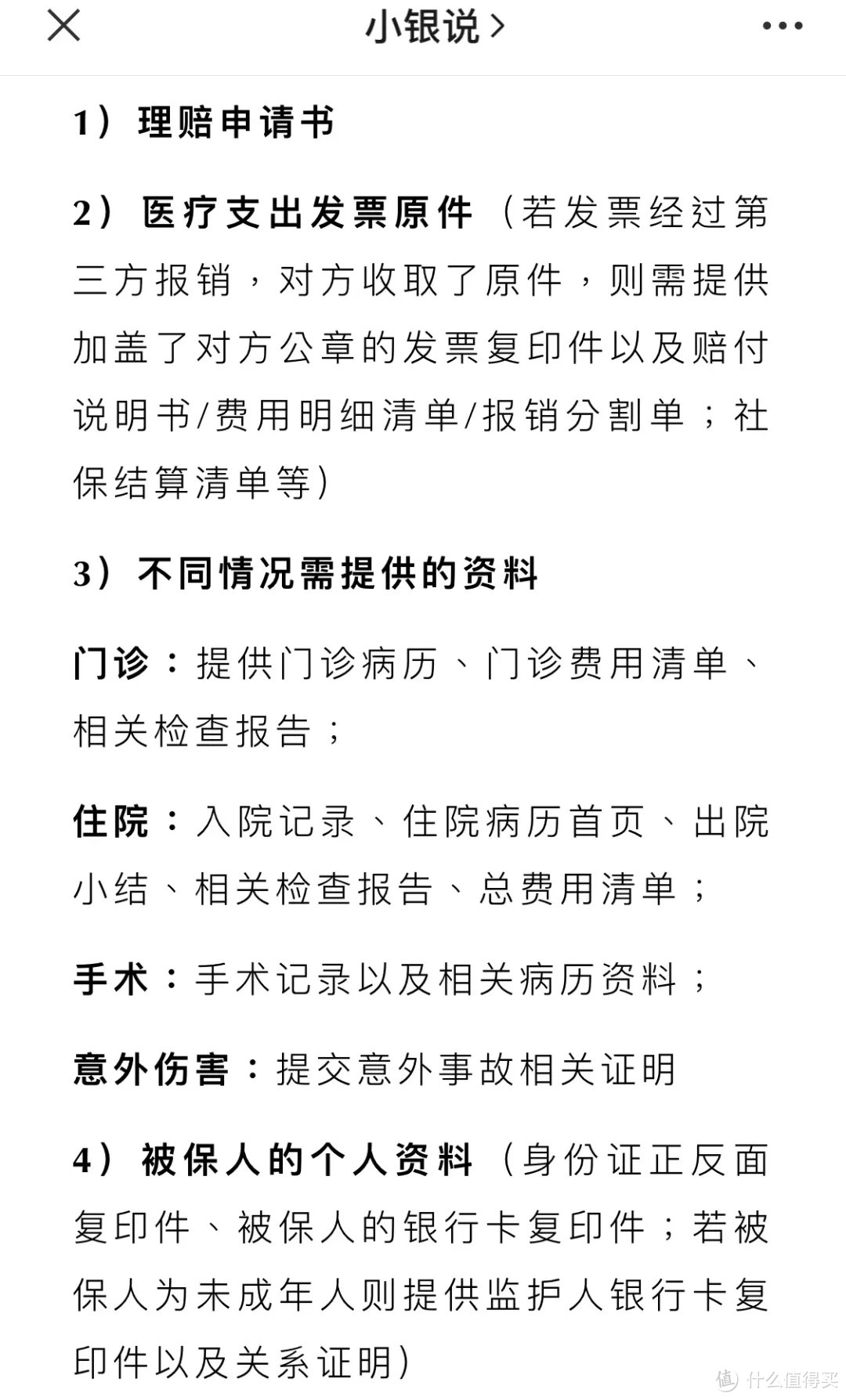

我们常说的“四大件”的理赔资料--

1)重疾险:

保险合同、身份证、医院确诊书、病理报告、门诊病历、出院小结、住院清单等医院详细资料、理赔申请书、银行卡等。

2)医疗险:

3)意外险:

保险合同、身份证、医院报告、死亡/伤残鉴定书、确认保险事故的有关证明等。

4)人寿险:

保险合同、身份证、死亡证明/残疾程度证明、确认保险事故的有关证明等。

Ps:理赔的时间也有《保险法》约束,并不是可以由着保险公司随意拖延,所以这点也不需要太担心。

3.一些温馨提醒,也是会影响理赔的重要因素:

1)注意病历的书写!

平常在看医生的时候,如果自己不确定的、没有确诊的异常,不要随意让医生写入病历,注意措辞。

2)社保卡不要外借!

社保卡、医保卡等于我们的「身份证」,外借给家人看病买药,等同于把疾病算到自己头上。

Ps:想方便家人使用自己的医保余额,可以绑定亲情医保账户。不会弄?可以喊小银发送教程。

3)注意体检的时间!

买保险要不要先体检?投保后什么时候体检?具体看上一篇文章。

最后说一下《小银说》的理赔服务,

包括:定制理赔方案、理赔预审、进度追踪、纠纷协助。

在小银这里投保的,均可免费享受这些服务。

4.还是很担心买了保险,会不会被无理拒赔

(不怪消费者,谁让拒赔的新闻总是满天飞,而拒赔的真正理由,很多人也没跟踪)。

那么其实理赔报告就可以看出很多信息来。

看下今年上半年的理赔报告:

总体理赔率98%以上,理赔时间总体2天内。

担心理赔问题,不如:把这篇文章多看两遍,转发给担心的家人朋友

最后总结一句:

重视如实告知,达到理赔标准,保险公司赖不掉!