158

30

我爸买的年金险,气的我牙痒

2021-08-04 13:12:50

0点赞

4收藏

1评论

这一份,是我爸众多保险中的一份,也是最气的我牙痒,气的我胸闷的一份。

分享这个保单的过程中,为了保护我自己的安全,我给具体保险公司打码了,省去不必要的麻烦,希望大家理解一下。

当时这份保单看下来,我直接气的5分钟讲不出一句话,我不怪我爸,也不怪卖这份保险给我爸的代理人。

因为他们根本不懂这类保险是怎么计算收益的,而且身在农村当年网络都不发达,保险信息极度不对称,根本没有跟其他产品去对比的机会。

只怪我从事研究保险的工作太迟了,这份保单还有1年就交完了,我没有任何挽回的余地。

下面我把具体情况分享给大家,同时把同类型的产品对比情况也列出来,真心希望你们不要在同一个坑里再掉一次了,切记切记!

这是一份年金险,每年交10000块,连续交5年,保障的是20年。保险责任分为四项:特别生存金,年金,满期金和身故保险金。

乍一看条款觉得很复杂,其实非常简单。我拿表格列一下现金流就一目了然了。

特别生存金就给2年,保费交完之后,第一年6000,第二年4000,然后每年是给316的年金,20年到期后给满期金50000块。

保险期间身故的话赔付所交保费减去已经给过的特别生存金之和或现金价值较大者,就是我图中黄色字标注的部分,都不超过本金5万块。

就这么简单,这些内容都是明明白白写进条款的,没有什么猫腻。

那么这么简单一个保险,哪儿来的坑呢?为什么保姑气的那么厉害?

年金险,我存钱进去,为的是年年拿金子。我要的就是收益。

重点就在这里,我爸这个保单的收益是多少呢?

我问我爸,他说不知道,只知道20年后钱还在。

我算了一下,20年后内部收益率IRR等于1.722%,20年累计本息和63792。

为了证实这个数字是不是我算错了,我反复看了好几遍合同,特别生存金在本合同生效满5个保单年度后的第一个和第二个年生效对应日给付,年金自本合同生效满7个保单年度后,按本合同的基本保险金额给付,基本保险金额就只有316块钱,满期保险金5万块钱,确认无误,算下来确实只有1.722%。

作为一个金融从业者,这个收益率确实亮瞎了我的眼睛,我只是感到一阵一阵的胸闷。

很多人不知道什么是内部收益率IRR,之前我有写过文章详细讲过IRR在金融产品中的用途和IRR的算法,一两句话说不清楚,有兴趣可以翻翻之前的文章。

总之IRR是唯一可以衡量一个投资项目或一个理财产品的真实收益的指标。

那么1.722%的收益率到底是什么水平呢?我当然是知道,但是普通消费者怎么会知道呢?

所以我爸买了呀,一来他拿到这款产品不会去算IRR,二来即使他算出来了,不跟其他产品去对比,也根本不知道这个收益是什么水平。

他只是想着钱不会亏,就当强制存钱了。

再次强调,请所有看到这篇文章的朋友,不要再这么单纯善良了。

我们的钱拿去理财是一定要重视收益的,存钱不谈收益不是耍流氓嘛!

当然,对于普通老百姓,我们不谈那些风险高的可能会亏本的投资,只谈安全保本保收益的储蓄理财项目。

下面我拿4种作用相似,都是储蓄理财,但是不同类型的产品出来对比,算给大家看一下,你们就全都明白了。

第一种:如果我什么都不会,拿去银行存三年定期的话,这是大爷大妈都懂的理财方式。

同样是每年存1万,存5年,三年定期到期后自动转存,那么从第3个年度末就开始有利息了,

假设3年定期的年利率只有3.3%,刚开始是本金1万块产生的收益330块,然后是本金2万产生的收益660块,直到最后本金是5万,5万本金每年产生的利息就是1650块。

假设我每年只把这个利息部分拿出来用,相当于年金1650,比我爸那个年金316不知道高出多少了,20年之后,本金5万块仍然还在。

就这算下来,IRR等于3.056%,20年累计本息和76400。任何时候身故,5万块本金也都是在的。

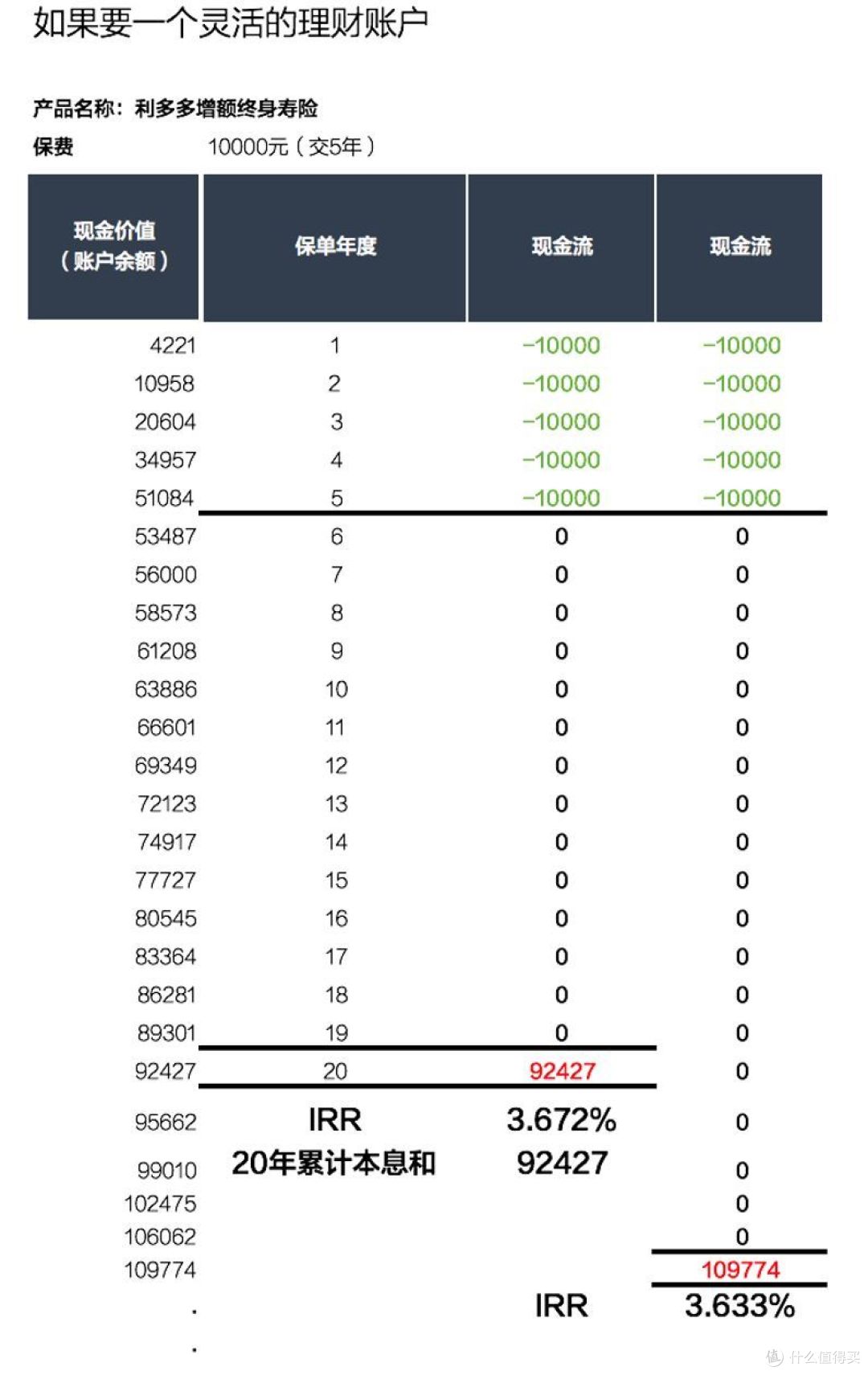

第二种:如果要一个灵活的理财账户,想存就存,想取就取,一辈子拥有这个账户的锁定利率。

买个增额终身寿险的话,同样每年存1万,存5年,假设第20个保单年度急用钱,需要把账户里的钱都取出来,总共可取92427,IRR等于3.672%;

假设第25个保单年度取出,总共可取109774,IRR等于3.633%;

这个账户终身持有,如果一直不急用,可以一直复利增值,等到急用再取出,如果手上有闲钱,也可以再存进去。

不管是灵活性还是收益,都比我爸那个年金险好太多了。

第三种:如果就想做个20年内的理财,我随便选择一个类似的快返型年金险。

比如小金猪年金险,一次性趸交5万,第5个保单年度开始每年拿回1000块的年金,20年到期领取一次性满期金87650,IRR等于4.176%,20年累计本息和102650。

而且领取年金的同时,身故保险金也一直在增加,最高达到88650,不香吗?

第四种:如果是为了养老,我买一款养老年金险。

5万块交进去,就保证领取20年,60岁开始领取,每年年金3250,也就是任何时候身故都保证领取65000块。

我爸那个年金险20年本息和还记得吗?63792,不得不说一声,太坑了!

而且这是养老型年金,是领取一辈子的,活到老领到老不限年数的,为了养老,就应该保到老啊!越老越不能动了,反而更需要这笔钱啊。

假设领取25年,IRR等于3.11%,万一活的更久,领取时间更长,IRR就更高。

如果不是真的被气到吐血,我不会花这么多时间出这篇文章。

此时此刻不知道多少匹**马在我眼前奔腾而过。

现在回过头看看,如果想买一个理财产品之前, 会去算一算内部收益率IRR吗?

如果知道IRR是1.722%,你还会买吗?

如果不会算可以通过个人主页信息联系保姑帮你算,但是请不要再忽略这个问题。

我希望这篇文章出现的还不算太晚,可以拯救一些普通单纯善良的百姓,大家的钱都不是大水冲来的,更多是辛辛苦苦大半辈子存下来的血汗钱。

有人为了留给孩子,有人为了给自己养老。

但是大多数人不知道金钱应该有的时间价值,也不懂金融知识,但不代表大家不配知道真相。如果你觉得我今天的内容值得传播,请大家帮我一起转发。

太空眼药水

校验提示文案

太空眼药水

校验提示文案