41

72

建议收藏:保姆级教程教你制作最适合自己的保险方案(三)之重疾险和意外险

2021-09-12 15:39:57

1点赞

12收藏

0评论

制作属于自己/家庭的保险方案,重点是四大险种的选择,四大险种一步一步来,接着上一篇,今天讲重疾险和意外险。

三、重疾险

很多小伙伴分不清重疾险和医疗险的区别,现在我们已经知道医疗险是补偿在医院的花费,用发票报销。重疾险则是当达到合同规定的理赔门槛后一次性理赔,至于被保险人拿这笔赔付来做什么,保险公司并不会理会。那么这笔理赔款拿来做什么呢?

我们需要知道,事实上正儿八经躺在医院里面的时间并没有我们想象中的那么长,不少疾病其实在医院里面的花费并不多,甚至有很多的花费是在医院外发生的。比如癌症病人长期服用的靶向药,大概率需要病人在院外购药,开出的发票也并非是医院本身的发票,医疗险无法报销,因此需要重疾险的理赔来覆盖这部分开支。

另外,除开直接的治疗开支,重病家庭还有一项特别重大的开支是每个重病家庭都会面对的,但是除非真的家中有重病患者否则很难想到的开支,那就是因重病导致的收入损失、护理开支。试想一下,如果重疾生病后3-5年不工作,工资会照常发么?会发多久?

图片来自网络

图片来自网络

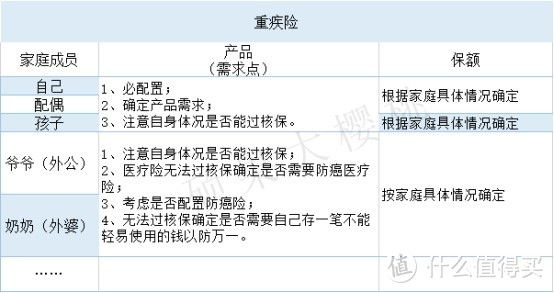

1、确定成员

基于以上描述,最需要重疾险的同样也是上有老下有小的中间代。

那么孩子需要么?再问自己一个问题,如果孩子生病了谁来照顾?离得开父母么?特别是妈妈,家中有小孩重病,几乎都是妈妈请假甚至辞职照顾。所以孩子也需要重疾险。

老人有个很现实的问题,重疾险的价格随着年龄增加,50岁后再配置重疾险,保费可能很贵,身体状况可能也不一定适合再配置重疾险了。解决方案还是要么配置防癌险,要么配置储蓄险。

2、确定产品

重疾险产品众多,保障条款复杂,大致可以分为五个模块,每加一个模块,价格就贵一分。

1)重疾赔付次数,单次或多次;

2)病种是否分组;

3)中症、轻症赔付情况;

4)是否有额外赔付;

5)附加险。

最基础的重疾险只有重疾单次赔付,最优的重疾险产品为重疾多次赔付,病种不分组,中症、轻症保障齐全,有成人/少儿特定疾病额外赔付赔付或者特定年龄患病额外赔付,可附加癌症/心脑血管疾病二次赔付等一些附加责任。

3、确定保额

1)医疗费损失

这只是个预估额度,靶向药一个疗程大概10-20万,一般需要至少2-3个疗程,因此医疗损失这部分保额需要20-60万;

2)五年的生活开支

生活开支、孩子教育、房贷等等开支。可以直接用寿险保额除以2来计算,如果是一些特殊职业,工资待遇不会变或者减少很少,那么此项可以忽略。

最终的保额是以上两个部分相加,建议一般情况至少需要30万打底。后顾无忧,早早康复回归正轨。

硕果大樱桃

硕果大樱桃

四、意外险

住院有医疗险报销,如果重疾出院有重疾险保障,那么意外险用来做什么?

意外险主要责任分三块:1)、身故责任;2)、意外伤残责任;3)、意外医疗责任。

这三块中,意外伤残责任是意外险最主要的责任。

意外伤残在医院的花费不多,又不一定达到重疾的理赔门槛,然而伤残之后对工作生活的影响不小,残疾等级越高,影响越大,收入中断或者大幅度减少,而开支又增大了。

如果遇到伤残的时候也像重疾险那样得到一笔理赔款,对家庭是很大的帮助。

1、确定成员

家庭所有成员。

2、确定产品

意外险虽然伤残责任最重要,但是伤残评定标准是国家规定的,各家都一样。

所以关注点在于意外医疗责任0免赔,100%赔付,不限社保报销,当然这里是包含门诊的。

其次,不同家庭成员偏向不一样。

孩子,小朋友磕磕碰碰常有,最怕的是烧伤烫伤,因此小孩子的意外险意外医疗要包含烧伤烫伤责任。

老人,老人年龄大了,摔不得。所以意外医疗的最高限额要高。

硕果大樱桃

硕果大樱桃

综合意外险交一年保一年,保费低也可以做到很高的保额。但是有一款特别的意外险,长期交通意外险,交几十年,保障到70岁或者80岁,保障范围只限交通意外,因此并不推荐。

3、确定保额

意外伤残赔付金额根据《人身保险伤残评定标准》按10%-100%的基本保额赔付。

基本保额最好与寿险平齐。

四大险种确定好了,还有一种险种对于尚有余力的家庭来说十分推荐,敬请期待下一篇文章!