18

10

多家保司官宣暂别互联网,更多公司在后头!我的保单会受影响吗?

2021-12-10 11:31:20

0点赞

5收藏

0评论

互联网买保险早已不是什么新鲜事,一直以来,互联网因其投保方便、性价比高、理赔快速便捷等受到国民的喜爱,谁也没有想象到真有一天它会消失,可是它却来了。

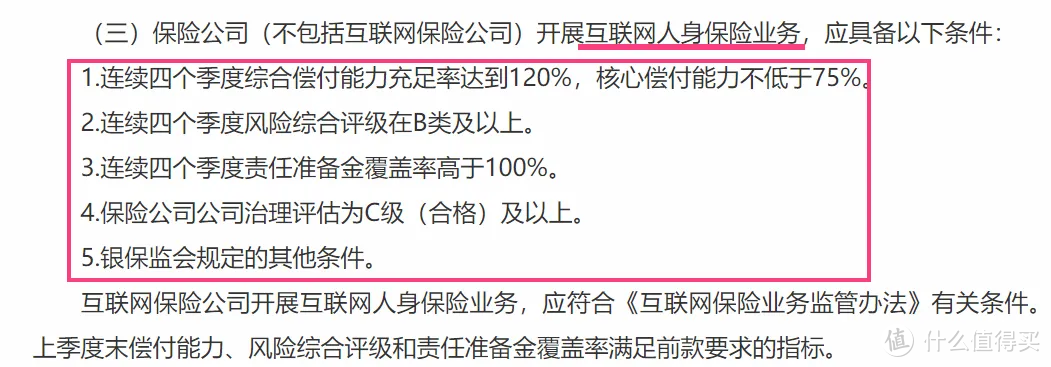

小星之前也说过,银保监会发布了一份文件《关于进一步规范保险机构互联网人身保险业务有关事项的通知》,下称《通知》。其中,对保险公司提高了互联网保险的准入门槛。

想要销售人身险,门槛虽然提高了,但互联网销售保险的准入门槛并不高,大部分的保险公司都是能够符合的,只有极少数是不符合的,所以大多保险公司都可以卖人身险。

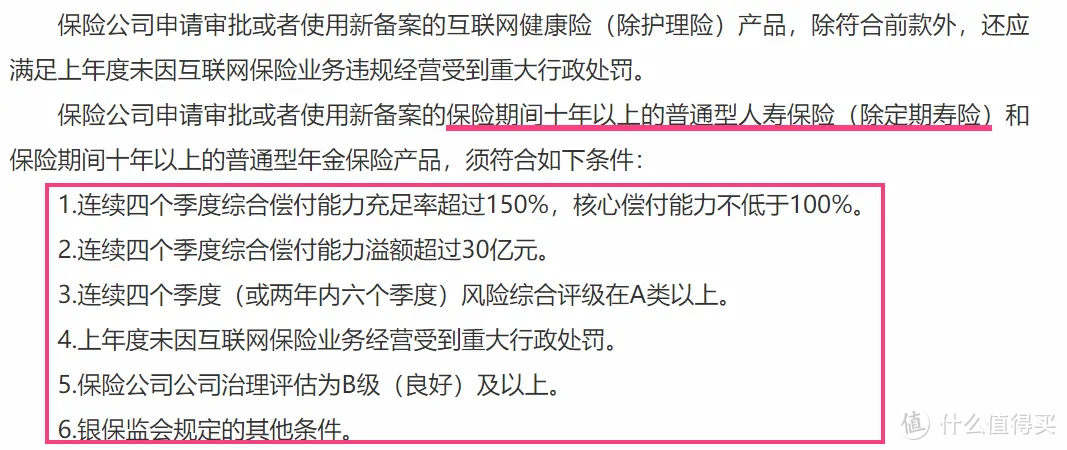

不过,想要销售保险期间十年以上的普通型人寿保险(除定期寿险)和保险期间十年以上的普通型年金保险产品,对保险公司的要求就非常严格了。

别小看上述这6条,根据不完全统计,目前寿险行业70余家保险公司中,符合相关要求的公司可能只有22家。

比如:平安、国寿、太平洋、太平、泰康、人保等人寿公司,大多是一些传统大公司。

由此可见,目前很多中小保险公司,可能都不符合新规的要求,想要售卖,就必须达到这个资格,那么短期内是很难的,所以暂时不能在网上卖年金险和增额终身寿了。

话音落了没多久,这几天就有保险公司出了公告,表示将于2022年1月1日起暂停开展互联网保险业务,恢复时间另行通知,已经承保的客户权益不受影响。

据小星了解,信泰、昆仑、复星联合健康、弘康、百年、横琴这几家等这些保险公司暂停线上保险业务,也许这个范围还会继续扩大。

至于保险公司暂停互联网业务,是不是受到互联网新规影响吗?这个并不好说。

就拿信泰人寿来说,新规提到的123点,信泰的综合偿付能力充足率、核心偿付能力及风险综合评级等,都是符合新规要求的,第4点目前只有概况,没有具体评级,但其他保险公司也只有概况。

所以,小星认为就如它公告中提到的一样:“根据公司高质量发展战略转型整体安排,综合考虑流程优化和科技研发时间周期...”可以理解为了大家更好的服务,正在加紧的升级。

不过,目前已经确定退网的保险公司,具体的回归时间并没有明确说明,这对我们的影响还是比较大的,这意味着,12月31日后,我们将在网上暂时买不到这些公司的任何保险产品,不仅是年金险、增额终身寿险等理财收益类,连四大金刚(意外险、医疗险、重疾险、寿险)也买不到了。

除此之外,如果越来越多的保险公司退网的话,意味着越来越多的保险产品下架,比如像目前的大爆款,达尔文5号焕新版、健康保青春多倍版(阿波罗1号)、妈咪保贝新生版、达尔文5号荣耀版、超越保、康惠保旗舰版2.0等等,都会在元旦前从网上永久下架。

而且上面小星也说了,目前关于理财保险,能达到要求的保险公司也就20多家,那么可想而知,越来越多的主力产品退出的话,我们可以实实在在选择的产品确确实实在减少了。

有些产品是彻底停售了,不过好在,有些产品只是互联网下架,并未停售,转为线下销售,这对我们来说是好事,但同样的,在线下购买的话,我们的投保将会麻烦很多。

如果你想买的保险对应的保险公司在当地没有分支机构的话,也是无法购买的,而且还要与保险销售人员面对面进行视频双录,相比互联网产品的一键投保来说,不仅投保繁琐,而且耗时耗力。同时,等等党的朋友们,未来是否有新的产品或者更好地替代产品,也是未知数,而且据预测,未来大概率产品会涨价,所以,有心仪的产品,最好及时入手。

很多人可能会担心,保险公司退网,对已经购买过的保险有没有影响?

小星可以明确地告诉大家:没有任何的影响。继续享有该有的权益,还是根据条款正常保障,该续保的续保。

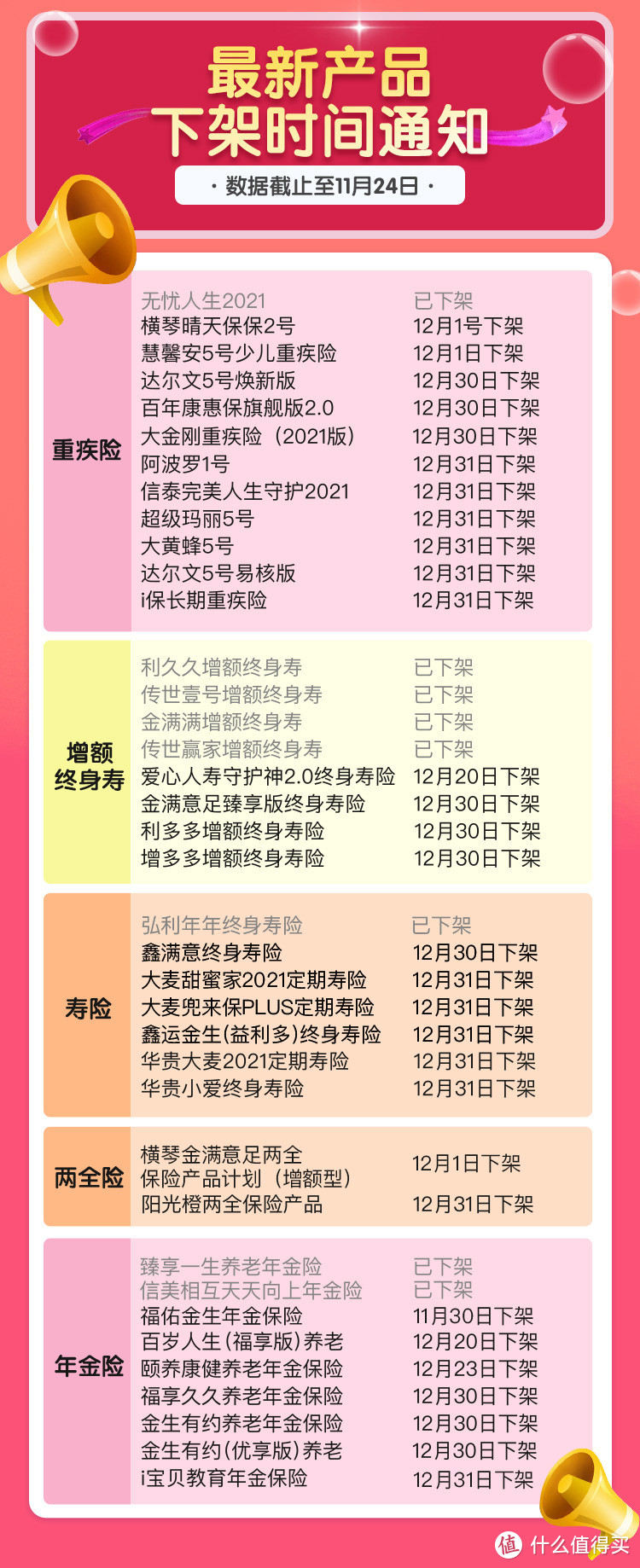

目前,小星接保司通知,已经确定下架时间的产品有如下,大家可以看一下:

涉及到的产品很多,尤其是很多优秀的产品,根本熬不到年底,所以如果打算买的,建议大家尽快下手。下架来临,好产品下一款少一款,越往后选择面越窄。

最后,小星还是那句话,不管买什么产品,一定先搞懂,然后再买。记得对于我们大多数人来说,人身保障都是优先考虑的。做好了全家的人身保障(意外险、医疗险、重疾险、寿险)之后,如果还有闲钱的话,可以再考虑具有理财功能的产品。