131

80

重疾险如何选?来听听医生怎么说吧

2017-04-19 18:45:35

243点赞

410收藏

42评论

“重疾险买长期好,还是短期好?”

“那到底终身划算,还是定期划算?

“保45种的,是不是没有保80种好?”……

最近不少朋友咨询,重疾险怎么买才好。重疾险想选对,确实要综合考虑多个维度,保障期限怎么定,保额多高合适,承保病种越多越好吗……任何一点没考虑清,就有可能会买错。

为此,大白特意邀请曾当过医生的同事张晨,请他从医生角度来谈谈重疾险到底怎么选。

1、怎么定保障期限?

关于保障期限选保多久才合适,在短期和长期之间,建议选长期,因为短期没有任何优势,原因有如下两个方面。

第一,短期的价格和长期的产品分多年交的情况比,因随着年龄增长,短期产品费率会同步增长,长远来看,价格优势不大。

第二,一年期重疾无法保证长期续保,还存着产品下架的风险。每年投保都要重新确认健康告知,健康状况有点问题可能就核保不通过了,那就彻底失去了保障。

关于终身和定期之间如何选择,需要回到买重疾险的出发点。买重疾险是希望在万一生病时家里不会有太大的经济负担,所以,保障期选多久取决于疾病风险怎么分布。原则上,人一生都有大病的风险。预算允许,确保保额够高的情况下,还能选保终身当然优先选保终身。

但很多刚工作的年轻人,经济基础比较薄弱,一次到位买足额的终身重疾险会面临比较大的经济压力。因此,在身体健康状况好的情况下,可以考虑先买一份长期的定期重疾,然后在经济条件改善后及时补充好终身重疾险。

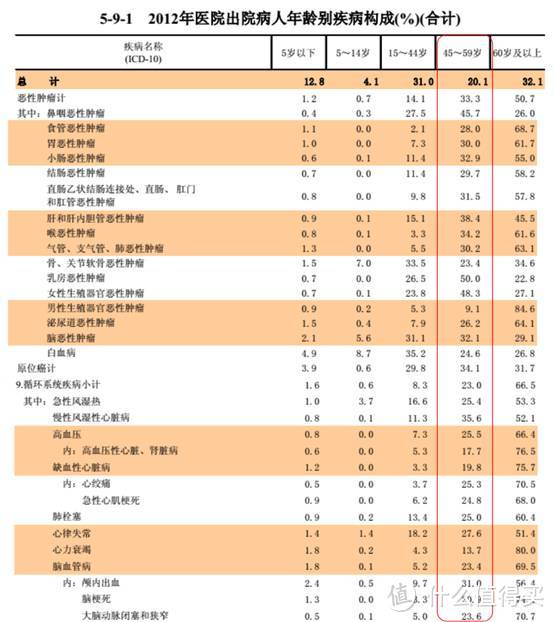

那么这个定期,到底是定多少年比较好呢?我的建议是尽可能保到70岁,至少要保到60岁。为什么呢?我们不妨看看《2013中国卫生统计年鉴》中的重大疾病年龄构成情况,以肿瘤为例,在45-59岁这个年龄段占到全部癌症病人的1/3,尤其是女性的特定恶性肿瘤,这段年龄的病人占全部病人的50%。

除了癌症,45-49岁期间发生其他慢性病的风险也明显增加,尤其是直接影响投保的心脑血管疾病。如果这段时间保障中断,除了费率高,因为健康问题导致追加保险的机会也更低。因此,在给成年人投保的时候就要注意,45-60岁这个年龄段一定不要出现保障空白。

如上讲的主要是给成年人购买保险的情况。关于给孩子买保险,核心考虑不同于成年人。预算给定的情况下,建议优先保额的充足,而不用特别关注保障期限的长短。

为什么呢?我们不妨看看年度医疗费用的增长情况,从统计年鉴的数据来看,过去的十多年来,人均医疗保健支出每年的增长幅度高于10%。现在2岁的孩子,等他到70岁时人均医疗费用可能增长到现在的100倍以上。即使现在一口气给孩子保到70岁甚至终身50万保障,又有多大的价值呢?

所以给孩子买重疾险,重点考虑为成长过程或者说经济独立前提供疾病风险保障。一般来说,建议保到25岁或30岁就够了,可以将预算从时间投入改成重点保证保额充足。

等孩子成年后,自己有经济能力了,再补足后续年份的保障也不迟。一方面,那时候的需要保额远高于现在;另一方面,如果真到孩子60、70岁的时候,那会要考虑的病种体系也可能发生很大的变化。

2、怎么定保障额度?

那么,关于保障额度怎么定呢?原则就是保额起码要能覆盖较大部分治疗费用,才能起到转移风险的目的。比如说,买个5万块钱的保险,不幸冠心病,做个心脏支架手术花了15万,那就是起不到转移风险的作用。所以保额跟当前各种重大疾病的治疗费用密切相关。

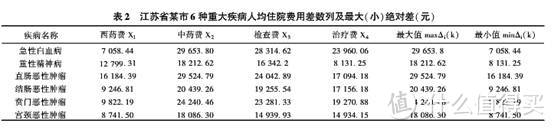

以几类常见恶性肿瘤治疗费用为例,如下是一份2000多名肿瘤病人住院费用研究的数据,其中急性白血病单次住院治疗费用平均值为2.3万。因为癌症病人抵抗力低下,容易反复感染。所以,患急性白血病花费20-30万是非常正常的。

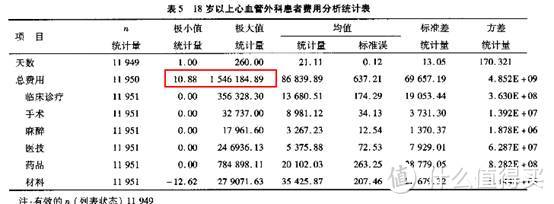

再看看心血管疾病,广东一份2万份样本的调研数据,18岁以上心血管外科患者平均单次住院治疗费用8.7万元,最高150多万。当然,考虑到有医保能覆盖部分费用。一般建议商业重疾险保额至少30万

除了疾病治疗成本,保额也与被保险人收入水平,与他在家庭经济中的贡献有关。如果一个三口之家,妻子全职带孩子,丈夫是家庭唯一的经济支柱,保额仅考虑治疗费用。万一丈夫患病,可能无法继续工作,家庭收入中断,一家三口的生活都可能失去保障。那重疾险这覆盖疾病治疗费用就还不够,最好还要兼顾家庭1-2年生活维系的费用。

综合考虑治疗费用和生活保障,建议保额为预期治疗费和被保险人1-2年年收入之和。另外,当然也要考虑家庭经济条件是否允许。毕竟保险的本质是转移未来生活的风险,所以要确保保费支出不会对当下的生活品质造成影响。

3、病种保多少合适?

关于重疾险保多少种是很多人最关心的问题,所以保险公司的新产品才会不断增加可保疾病的种类。如果价格相差不大,那自然是保的越多越好,但考虑到性价比就要看这些病种发生率有多大的差别。

因为商业保险公司目前所承保的重大疾病并不是说确诊为相关疾病就赔付,而是在确诊疾病并要满足对应的条件的情况下,才能赔付。

所以,从历史的理赔数据比医疗数据看更能看出不同产品的覆盖情况,从最近几年重疾险的理赔看,理赔案件还是集中在基础的25种上,比例甚至高达90%以上。

因此,预算充足,产品费率相差不大的情况下,当然优先选保障病种更多,对病种理赔条件更宽松的产品。(因为25种之外的病种,是各保险公司自行定义的,有时候名称一样,但承保范围也不同。)

如果预算有限,而承保病种的不同会导致费率变化非常大,那么优先确保保额充足。关于保障的病种,只要覆盖25种重疾,问题也不大。

大白说

如上是张晨通过医疗相关的数据,透过医生的视角,让大家更直观的理解事关重疾险选择的三个主要问题。总结起来,有如下几个结论:

保障期限:给成年人买,经济条件允许,尽量保终身;预算有限,至少保到60岁,经济宽裕后及时补充终身产品。给孩子买,保到经济独立即可。

保障额度:至少30万,建议根据家庭实际情况和被保险人在家庭中的经济贡献适当增加。

承保病种:多当然比少好,但如果预算不足,如果要在保额和病种范围中抉择,优先确保保额充足。

一旦确定保障期限,保障额度以及预期的病种,重疾险的购买基本上就不会有大的方向性错误。至于整体的家庭保费预算,则以不影响家庭正常生活为原则。

还有一些更具体的问题,比如几款产品如何对比,性价比怎么分析,哪一款更适合自己等等,我们会在未来文中进行分享,敬请期待。

米高1993

校验提示文案

金刚蜘蛛侠

校验提示文案

sleepingboyx

校验提示文案

值友5362891526

校验提示文案

纳斯卡纳尼亚

校验提示文案

开头就好

校验提示文案

兔兔苏

校验提示文案

上海疯和尚

校验提示文案

叫我305389679

校验提示文案

远离秽土

校验提示文案

xiaochaochao

校验提示文案

danielchen

校验提示文案

baidragon

校验提示文案

金刚蜘蛛侠

校验提示文案

cibe

校验提示文案

值友4825724843

校验提示文案

baidragon

校验提示文案

值友4825724843

校验提示文案

xiaochaochao

校验提示文案

值友5362891526

校验提示文案

开头就好

校验提示文案

cibe

校验提示文案

纳斯卡纳尼亚

校验提示文案

danielchen

校验提示文案

金刚蜘蛛侠

校验提示文案

远离秽土

校验提示文案

叫我305389679

校验提示文案

上海疯和尚

校验提示文案

米高1993

校验提示文案

兔兔苏

校验提示文案

金刚蜘蛛侠

校验提示文案

sleepingboyx

校验提示文案