19

28

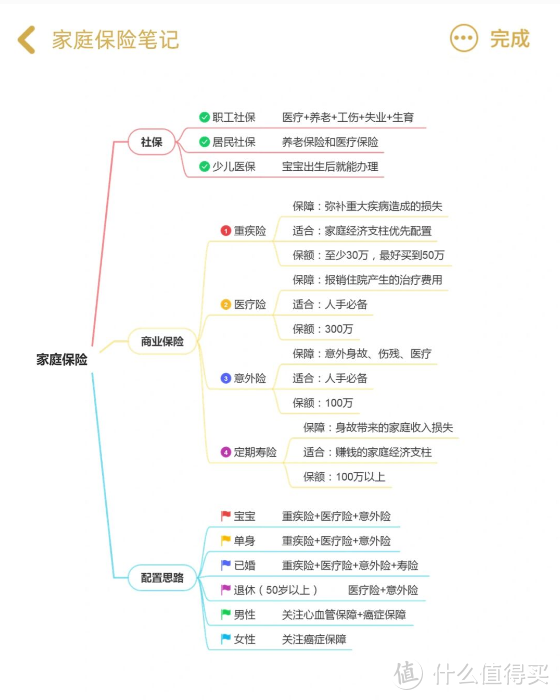

普通家庭人均2千元,买齐了一家4人保险,保险并不是越贵越好

2022-08-29 16:18:01

0点赞

13收藏

1评论

保险真不是越贵越好,全家4个人,人均2000元就能买齐的保险,我看很多人花了两三万,尤其是孩子和父母保险,不是买错了,就是买贵了,白花了不少钱。

其实不管给谁买,有用的保险就这4种

1.百万医疗险:不管大病小病,住院相关的都能报销。

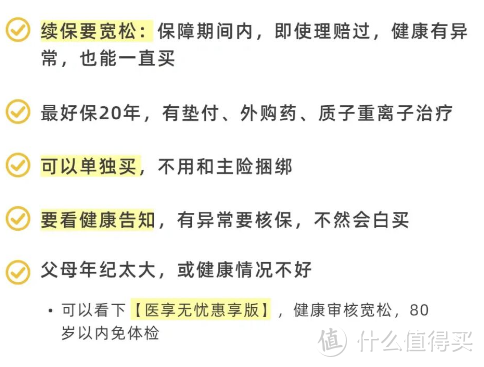

好的产品,每年最高报销400万,大病小病,只要符合合同规定的部分、并且超过免赔额1万的即可报销。可以解决大病小病的花销。

还要提醒一句,买百万医疗险之前,最好先办好医保,如果没有交职工医保,居民社保、新农合也要买,这是兜底的保障。有没有社保,也会影响投保的保费。

避坑指南:

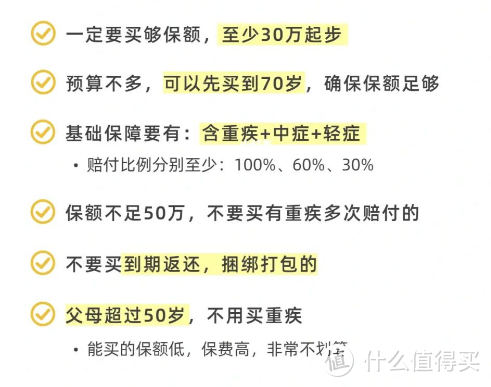

2.重疾险:一次性赔款,除了医疗费,还能补充收入损失,康复费等

如果不幸得了合同里规定的大病,并且符合赔付标准,保险会一次性赔付一笔钱,这笔钱被保人可以自由之辈,不用担心术后收入骤减的问题,保障罹患重疾后的基本生活。

避坑指南:

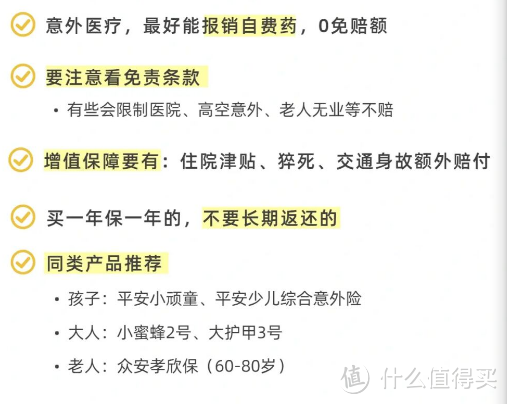

3.意外险:常见意外导致的,受伤/身故/伤残都能保

用于应对各种大小意外导致的意外受伤医疗费报销,万一不幸遭遇身故/伤残还能一次性获赔一笔钱。

避坑指南:

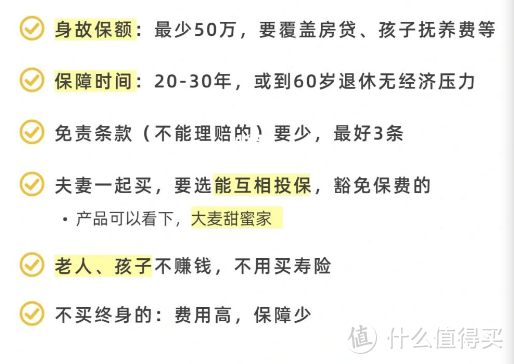

4.寿险:人不在了就留一笔钱给家人,保障他们的生活。

寿险其实是防止经济支柱身故后,家里断了收入陷入困境的情况。

避坑指南:

那怎么搭配才合适呢?

最近规划的这个方案,非常适合大多数普通家庭参考

包含孩子和父母,平均每月700左右,实用又划算

孩子买:百万医疗+重疾险+意外险

父母买:百万医疗+意外险

老婆买:百万医疗+重疾险+意外险

老公买:百万医疗+重疾险+意外险+寿险

父母不买重疾,是因这个年纪能买的保额太低,保费太高,不合适

父母和孩子不买寿险,是因为不承担经济责任,所以不需要。

有3点要先提醒下

1、孩子小,特定少儿疾病较高发,重疾一定要侧重

2、老人如果健康异常多,可以用惠民保、防癌险代替百万医疗

3、优先选保障型不返还的,能控制预算,把保额买足

孩子的方案

重疾险:选的慧馨安2022 ,基础保障全,少儿高发疾病赔付多,保终身便宜

医疗险:医享无忧,太平洋承保的,续保审核宽松,癌症保障优秀

意外险:平安小顽童,还有误食异物,意外骨折等

母亲的方案

医疗险:同选的医享无忧,保20年,就不用担心年纪大续保的问题

意外险:选的小蜜蜂2号,医疗能报销自费药,补充医保的不足

夫妻的方案

医疗险:也是医享无忧,全家买保费有95折优惠

重疾险:选的达尔文6号,60岁前重疾赔2次,上升期就不用担心理赔后,没有保障的情况

意外险:也是小蜜蜂2号,交通意外能再赔25-200万

寿险:选的大麦2022,健康审核宽松,是同类产品里最实惠的

打算买保险的,可以先收藏,再慢慢研究。

JWecby0856

校验提示文案

JWecby0856

校验提示文案